視涯科技IPO:持續虧損,股東入股後閃退動機待考,募資合理性遭疑

證券之星 李若菡

近日,上交所官網顯示,視涯科技股份有限公司(以下簡稱“視涯科技”)科創板IPO提交註冊。

證券之星注意到,受研發費用高企及產線計提的較大折舊等因素的影響,公司長期處於虧損狀態。同時,公司的營收規模始終未突破3億元,且存在客戶及供應商集中度雙高的情況。

在IPO申請獲得受理前,公司控股股東的三次股權受讓行爲存在疑點,且有卡點滿足上市標準之嫌。更爲關鍵的是,公司手握15億元現金仍欲募資超20億元,其融資規模的合理性引發討論,加之募投項目新增產能達現有規模的750倍,公司的產能消化能力存疑。

累虧超9億,客戶供應商集中度雙高

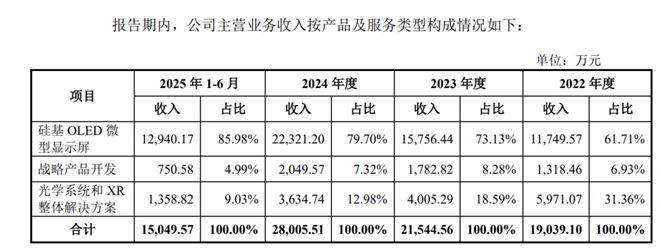

招股說明書(註冊稿)顯示,視涯科技是一家微顯示整體解決方案提供商,核心產品爲硅基OLED微型顯示屏,併爲客戶提供包括戰略產品開發、光學系統和XR整體解決方案等增值服務。

證券之星注意到,公司的營收體量不高,始終未突破3億元,且一直處於虧損狀態。2022年、2023年、2024年及2025年1-9月,公司營業收入分別爲1.9億元、2.15億元、2.8億元、2.93億元,歸母淨利潤分別爲-2.47億元、-3.04億元、-2.47億元、-1.67億元,累虧金額超9億元。

目前,視涯科技的主要收入來源爲OLED微型顯示屏業務,該業務營收由2022年的1.17億元增至2024年的2.23億元,營收佔比由61.71%增至79.70%。2025年上半年,OLED微型顯示屏實現收入1.29億元,佔總營收的比例達85.98%。

但公司的光學系統和XR整體解決方案收入持續萎縮,由2022年的5971.07萬元下滑至2024年的3634.74萬元,佔總營收的比例由31.36%下降至12.98%。2025年上半年,該業務營收佔比進一步下滑至9.03%。

不僅如此,視涯科技存在客戶及供應商集中度雙高的情況。2022年、2023年、2024年及2025年1-6月(以下簡稱報告期內),公司向前五大客戶的銷售額佔當期營業收入的比例分別爲75.59%、76.62%、73.61%、63.96%。同時,公司向前五大供應商採購金額合計佔各期採購總額的比例分別爲70.75%、66.56%、45.55%、60.98%。

一方面,公司及下游行業均處於快速發展期,下游AI終端產品正迅速迭代,銷售規模效應顯現尚需一定時間。

另一方面,公司所處行業技術競爭激烈,爲保持競爭優勢,需維持較大規模研發投入,這也是公司至今未能實現盈利的主要原因之一。報告期內,公司研發費用分別爲2.37億元、2.87億元、2.69億元、1.2億元,佔各期營收比重分別爲124.48%、133.35%、95.93%、80.23%,佔比較高。

同時,由於視涯科技進行大規模產線投資建設,產線計提的較大折舊對當前的盈利能力產生影響。報告期內,公司固定資產各期計提折舊金額分別爲9175.75萬元、9490.71萬元、1.05億元、6104.74萬元。

三起股權轉讓存疑點,股東股份代持遭問詢

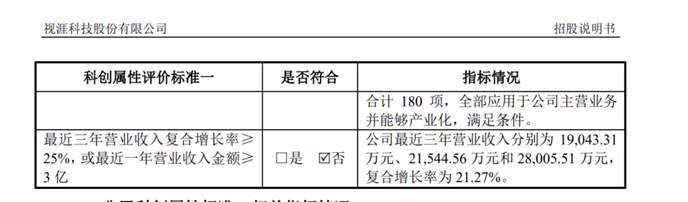

需要指出的是,視涯科技最近三年營收復合增長率爲21.27%,不符合最近三年營業收入複合增長率≥25%,或最近一年營業收入金額≥3億的科創屬性評價標準。

因其具有表決權差異安排,公司市值及財務指標需滿足“預計市值不低於50億元,且最近一年營業收入不低於5億元”或“預計市值不低於100億元”的條件。由於公司最近一年營收爲2.8億元,公司選擇“預計市值不低於100億元”這一標準申請上市。

證券之星注意到,視涯科技的估值剛剛滿足估值超過100億元的條件不久後,其IPO申報稿被上交所受理。

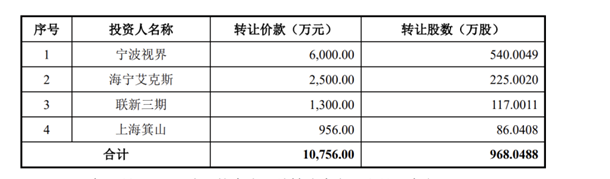

招股說明書披露,視涯科技的控股股東爲上海箕山、實控人爲顧鐵。此前,顧鐵的部分持股曾由其同學顧浩代持。2025年3月14日,爲解除代持,顧浩將其持有的968.05萬股以1.08億元(對應11.11元/股)的價格轉讓給寧波視界、海寧艾克斯、聯新三期及上海箕山。

其中,寧波視界所獲540萬股股份,在此次受讓主體中持股數量最高。以視涯科技當時的總股本9億股計算,公司整體估值爲99.99億元。

隨後在3月21日,上海檀英將其持有的公司695萬股以6459.73萬元的價格(對應9.29元/股)轉讓給上海箕山,較3月14日的股權定價低約16.38%。令人費解的是,在相近時間段內,視涯科技股權定價卻出現明顯差異,且此次交易後公司估值回落至83.61億元。

隨後在6月13日,上海箕山以6044.88萬元的價格取得寧波視界持有視涯科技的540萬股股份,轉讓價格約11.19元/股。此次股份轉讓讓視涯科技估值升至100.75億元,滿足上市門檻。

值得注意的是,寧波視界成立於2025年3月7日,並於6月23日註銷。換言之,寧波視界成立一週便取得視涯科技股份,將股份轉讓後便迅速註銷。此次股份轉讓僅13天后(即6月26日),視涯科技的IPO申報稿便獲得受理。在這一背景下,市場質疑其“卡點”滿足上市標準。

此外,在6月26日披露的IPO申報稿中,視涯科技並未提及股東南京招銀代持情況。兩個多月後,南京招銀爲解決股份代持,將其持有的公司181.2萬股以1173.11萬元的價格(對應6.47元/股)轉讓給新弘達。在第二輪問詢函中,上交所對南京招銀股權代持情況進行了追問。

募資額合理性存疑,擴產藏隱憂

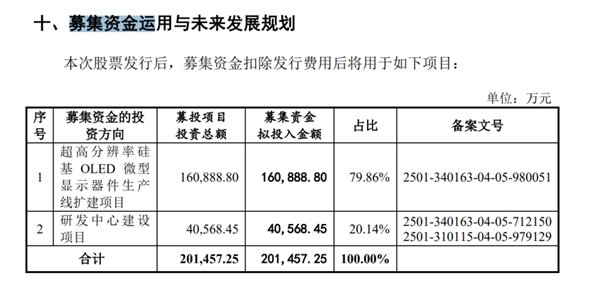

招股說明書顯示,視涯科技此次IPO欲募集20.15億元,其中16.09億元用於超高分辨率硅基OLED微型顯示器件生產線擴建項目(以下簡稱項目一)、4.06億元用於研發中心建設項目。

證券之星注意到,項目一建成後,公司12英寸硅基OLED顯示屏產能規模將擴大至1080萬塊屏,而公司2024年總產能爲1.44萬片,新增產能是現有規模的750倍。在這一背景下,交易所在第二輪問詢函以及12月24日上市委會議現場,均對公司的產能消化能力發問。

根據本次募投項目實施計劃,公司擬投入約12.4億元用於場地建設和設備購置,每年最高將新增折舊攤銷約2.63億元(含報告期內購建的已轉固資產、在建工程及後續擬自籌資金建設項目轉固後折舊)。這意味着,若公司未來不能有效擴大銷售規模,從而進一步實現規模效應,將對公司盈利能力產生不利影響。

結合資金狀況來看,截至2025年上半年,視涯科技貨幣資金與交易性金融資產合計高達15.65億元。其中,交易性金融資產8.4億元,主要爲公司在銀行購買的大額存單,這意味着公司有大量資金用於理財投資。同期,公司短期借款及一年內到期的非流動負債合計金額僅爲0.73億元,其賬上資金可以覆蓋其短期借款。

視涯科技在招股說明書中亦提到,截至2025年6月末,公司流動比率爲1.76,資產負債率爲51.87%,短期償債和長期償債能力較強,且不存在逾期大額未償還借款。

此外,公司的現金流呈向好趨勢。2025年1-9月,公司經營活動產生的現金流量淨額爲1.41億元,同比增長286.71%,主要系收到戰略客戶鎖定產能的產能保證金金額較大所致。在這一背景下,外界對視涯科技IPO融資規模的合理性存疑。(本文首發證券之星,作者|李若菡)