裏得科技IPO二輪問詢收入準確性遭追問,專用車輛單價、中標率“大起大落”

證券之星 陸雯燕

在2022年斬獲深交所IPO批文卻折戟上市後,武漢裏得電力科技股份有限公司(下稱“裏得科技”)選擇轉戰北交所二度衝擊IPO。近期,公司IPO進程已進入第二輪審覈問詢階段。

證券之星注意到,裏得科技主營業務收入主要集中於下半年,然而2023年季度收入分佈偏離行業季節性規律、第四季度收入佔比持續走高。其中2024年第四季度收入佔全年比重達47.63%,當年12月收入佔到當季營收的近60%,這一分佈特點引起監管對其收入確認合規性的問詢。

此外,裏得科技經營中還存在“先施工後招投標”及“意向發貨”等情形,其配網不停電作業專用車輛中標率與銷售單價均出現大幅波動,進一步指向了收入準確性、合規性與經營可持續性等深層問題。

Q4收入集中化趨勢凸顯

招股書顯示,裏得科技主要爲電力系統提供配網不停電作業專用產品和服務,包括配網不停電作業專用車輛、專用設備、專用工具、不停電作業技術服務、不停電專用車輛租賃及維修以及其他技術服務等。

2022年至2024年,裏得科技分別實現營收4.2億元、3.46億元、3.97億元,對應歸母淨利潤6727.11萬元、5615.34萬元、6568.99萬元,2024年業績尚未回升至2022年水平。

今年Q1,裏得科技實現營收、歸母淨利潤4545.23萬元、53.52萬元,同比分別增長82.2%、61.26%;同期扣非後淨利潤虧損70.38萬元,同比微增1.66%。

證券之星瞭解到,各省電力公司的投資立項申請與審批集中在每年的上半年,執行實施相對集中在下半年,年底加快執行進度。因此,各省級電力公司的採購需求主要集中於下半年,公司主營業務收入相應集中在下半年,特別是第四季度,具有較強的季節性特點。而公司費用支出全年較爲均衡,所以會出現第一、二季度實現利潤較少的情況。

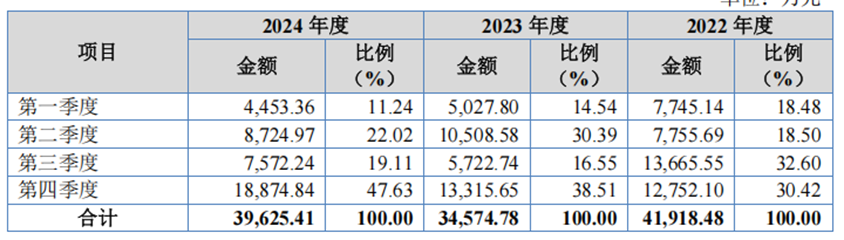

拆解單季度來看,2022年,裏得科技各季營收佔比分別爲18.48%、18.5%、32.6%、30.42%;2023年分別爲14.54%、30.39%、16.55%、38.51%;2024年分別爲11.24%、22.02%、19.11%、47.63%。

與2022年對比來看,2023年Q2收入佔比顯著高於其他年度,Q3收入佔比大幅萎縮,上下半年營收佔比差異約10個百分點,顯著小於其他年度。這種收入分佈與電力設備行業的季節性規律並不完全相符。北交所要求裏得科技進一步分析2022年Q3、2023年Q2收入佔比較高的合理性。

此外,Q4收入佔比較高且持續上漲,2024年Q4達到47.63%,遠超往期。裏得科技解釋稱,主要原因爲2024年Q4配網不停電作業專用車輛交付較多,實現收入5502.14萬元,造成公司Q4營收佔比提升。

拆解2022年至2024年Q4收入情況,12月收入高於10月和11月。以2024年爲例,10月至12月收入分別爲3374.18萬元、4242.57萬元、1.13億元。12月收入佔比達到當季的近60%。該收入分佈特點亦引起監管關注,監管層要求裏得科技說明收入集中於第四季度尤其是12月的原因,是否存在提前或延遲確認收入情形。

先施工後招投標、意向發貨被疑調節收入

證券之星注意到,裏得科技配網不停電作業技術服務存在先入場施工後履行招投標程序情況。即公司在獲取客戶出具的《工作聯繫函》後展開作業,之後履行招投標手續並簽訂合同。

2022年至2024年及2025年上半年(下稱“報告期”),上述情況對應的收入分別爲728.72萬元、2538.26萬元、2658.03萬元、789.86萬元,收入佔比分別爲1.74%、7.34%、6.7%、4.97%。

裏得科技在首輪問詢回覆中表示,該等情形存在一定程序瑕疵,但系基於特定的背景和原因,具有一定的合理性,符合相關行業慣例。公司存在此類項目的主要原因系客戶部分業務具有緊急性、臨時性特點,客戶無法確認項目具體預算金額。

儘管此類業務收入佔比呈現逐期下降趨勢,但監管依然緊盯程序合規性,要求裏得科技說明先入場施工,後履行招投標程序並簽訂合同的合理性、是否存在糾紛或潛在糾紛;進一步說明招投標程序合規性,上述情形是否構成重大違法行爲;是否跨期、是否存在調整合同簽署時點調節收入確認的情形。

另一邊,“意向發貨”的模式亦引發合規性質疑。裏得科技存貨主要由原材料、庫存商品及發出商品構成,其中發出商品佔比約20%。

報告期內,裏得科技發出商品賬面餘額分別爲1289.97萬元、965.1萬元、1066.85萬元、1640.87萬元。發出商品主要爲公司對客戶的意向發貨(未簽訂正式合同)及簽署合同發貨後客戶未及時驗收的產品。其中意向發貨各期佔比分別爲92.72%、96.17%、98.39%、87.4%。

據悉,裏得科技發出商品中庫齡一年以上的佔比超過86%。公司表示,發出商品長期未結轉部分均是意向發貨,2022年至2024年意向發貨金額分別爲110.56萬元、643.4萬元、487.63萬元。今年上半年攀升至591.2萬元,已趕超去年全年。

裏得科技解釋稱,意向發貨的客戶主要爲國家電網和南方電網,其下屬供電局出於自身需求,向公司提出發貨需求,尚未簽訂合同主要是受客戶年度預算等因素影響。

因此,監管層要求裏得科技說明意向發貨是否是公司與客戶合作通行做法,該客戶對其他供應商是否存在意向發貨的情況;說明是否存在長期未驗收或簽收的意向發貨及具體原因,是否存在利用發出商品跨期調節收入、貨款糾紛等情況。

專用車輛業務成“波動重災區”

據瞭解,裏得科技主要通過招投標模式、商業談判等方式獲取銷售合同或訂單,報告期內公司收入結構從配網不停電作業專用車輛向配網不停電作業技術服務傾斜。

隨着配電網行業作業方式從“停電作業爲主”向“不停電作業爲主”轉變,裏得科技配網不停電技術服務營收不斷攀升。報告期內,該業務分別錄得營收4536.43萬元、7177.16萬元、8850.09萬元、4969.10萬元,主營業務收入佔比從2022年的10.82%提升至今年上半年的31.34%。

證券之星注意到,近年來裏得科技主業收入結構已發生較大變化。報告期內,配網不停電作業專用車輛收入2.07億元、7343.91萬元、8937.47萬元、2870.24萬元,佔主營業務的比重從期初的49.35%降至期末的18.1%,期間跌去31.25個百分點。

裏得科技表示,2023年及2024年配網不停電作業專用車輛收入較2022年大幅下降主要系公司2023年車輛中標金額大幅下降所致。

從客戶結構來看,報告期內,裏得科技主營業務收入主要來自於國家電網、南方電網及下屬企業,僅“兩網”客戶的收入佔比就達到七成左右。

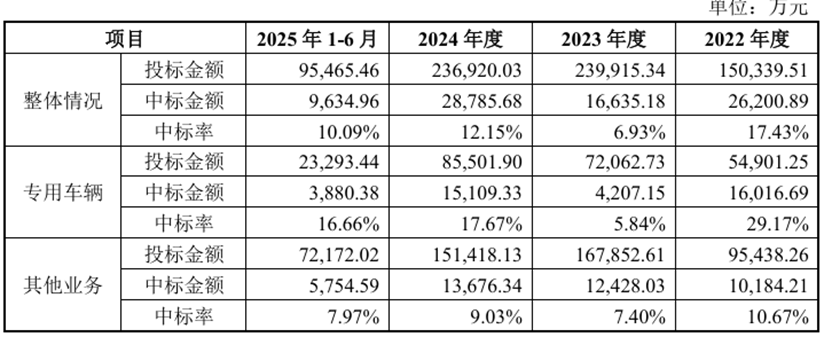

根據參與國家電網、南方電網招投標的情況來看,裏得科技各期配網不停電作業專用車輛中標金額分別爲1.6億元、4207.15萬元、1.51億元、3880.38萬元,中標率29.17%、5.84%、17.67%、16.66%;其他業務中標率基本保持穩定,分別爲10.67%、7.4%、9.03%、7.97%。

配網不停電作業專用車輛在2023年遭遇中標率大幅下降的情形。裏得科技將原因歸結爲三方面,參與國網總部的招標金額大幅縮減導致中標金額下降明顯;業務強勢區域中標金額下降明顯;2023年國網江蘇的《2023年度江蘇公司省管產業單位第六批次集中採購-公開競談》項目未中標,該項目招標金額爲8254萬元。

不過,監管層仍要求裏得科技說明2024年中標率回升的原因及是否可持續,並結合期後中標情況分析對公司收入結構、業績變動的影響。

除中標率大幅波動外,專用車輛平均單價也猶如坐“過山車”。報告期內,配網不停電作業專用車輛單價分別爲120.98萬元、79.83萬元、51.36萬元、86.98萬元。2023年及2024年降幅分別達34.02%、35.65%,今年上半年單價較去年末大幅提升了69.33%。(本文首發證券之星,作者|陸雯燕)