【首席視野】蘆哲:黃金價格再創歷史新高,後市怎麼看?

蘆哲、張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇成員)

核心觀點

核心觀點:本週公佈的美國25Q3 GDP增速大超預期,市場一度短暫交易“經濟過熱→降息預期降溫”,但反映經濟內生增長動能的核心GDP與前值差別不大,顯示美國經濟仍保持韌性而非走向過熱。隨後這一“過度”反應反轉,美債利率最終小幅下行,美股上行;而本週黃金價格則再度創下4550美元/盎司的歷史新高,全年累計漲幅也已經達到72.73%,成爲最具收益的大類資產之一。向前看,美國的寬財政與寬貨幣政策,疊加季節性影響易令26Q1經濟數據超預期,從而延緩美聯儲的降息節奏並抬升利率預期。疊加特朗普計劃的2026年4月訪華行程,短期市場風險偏好或進一步改善,從而構成對金價的利空邏輯。但特朗普對美聯儲獨立性的干預及美國債務可持續性問題帶來的美元信用風險,仍將令全球央行的購金潮持續,並在中長期爲金價中樞上移提供強有力的支撐。

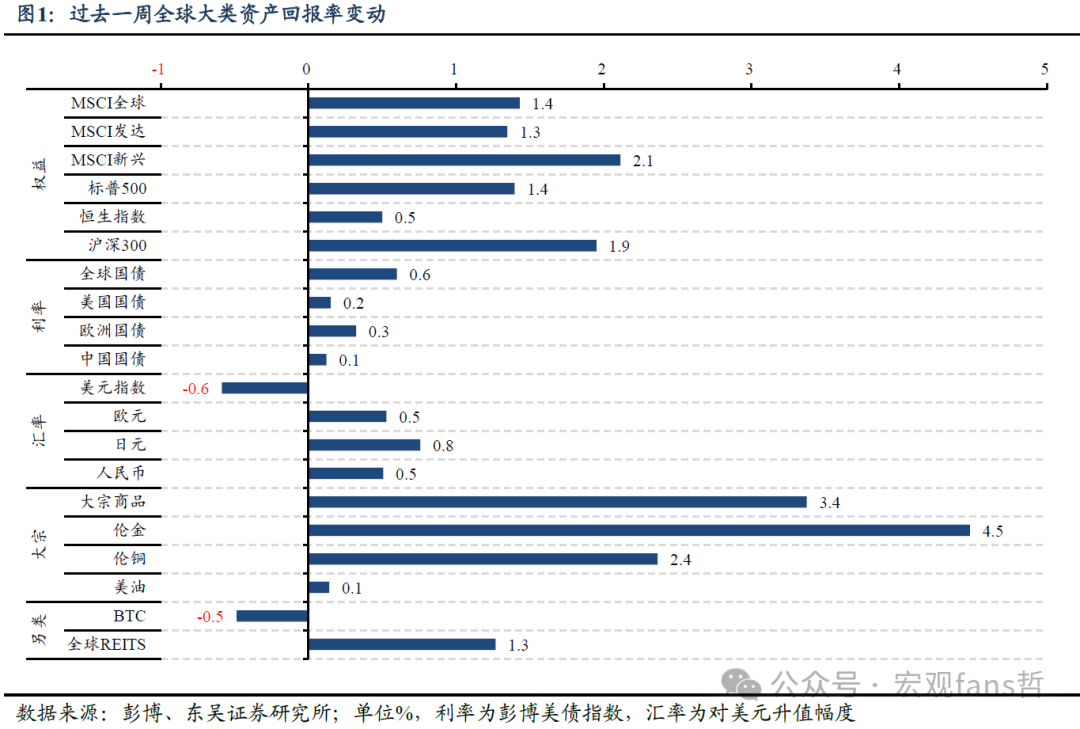

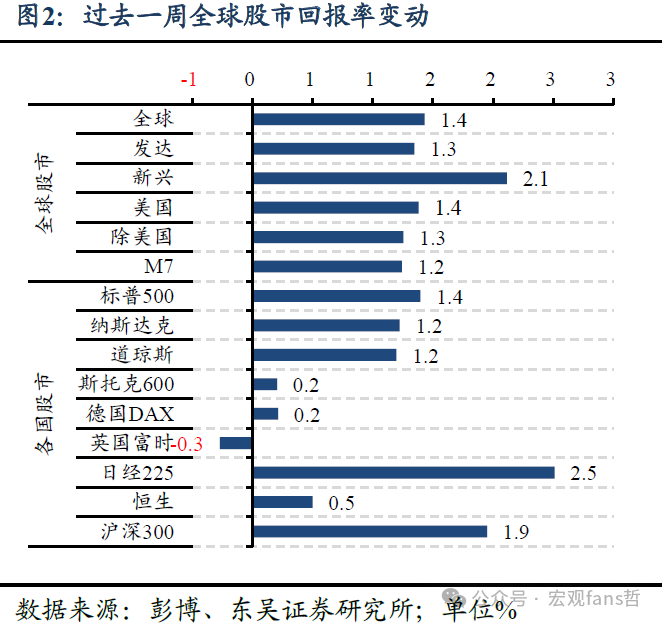

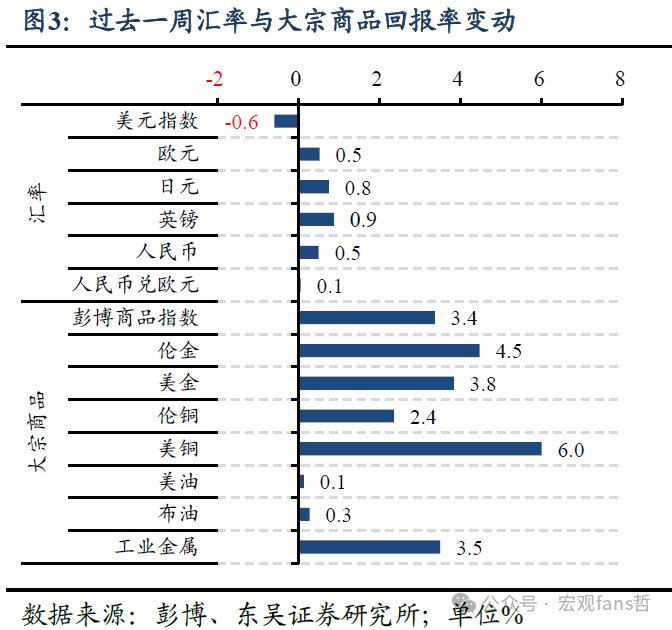

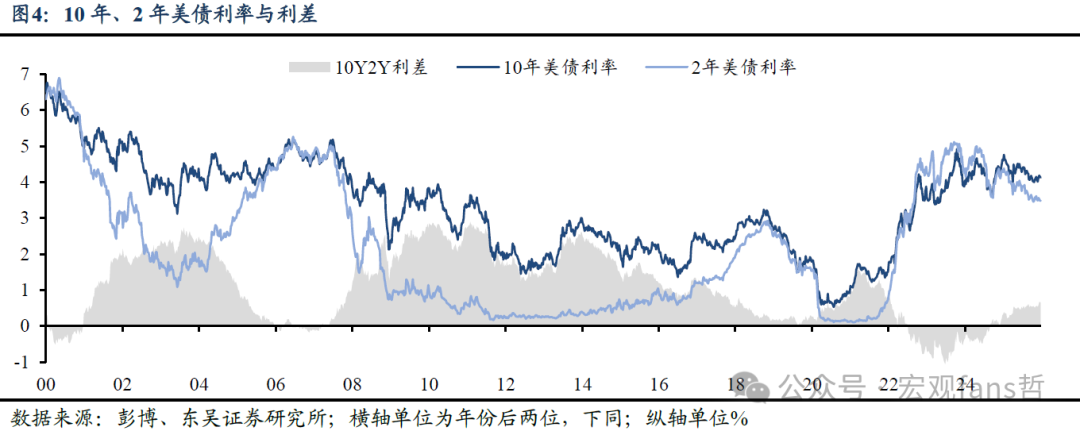

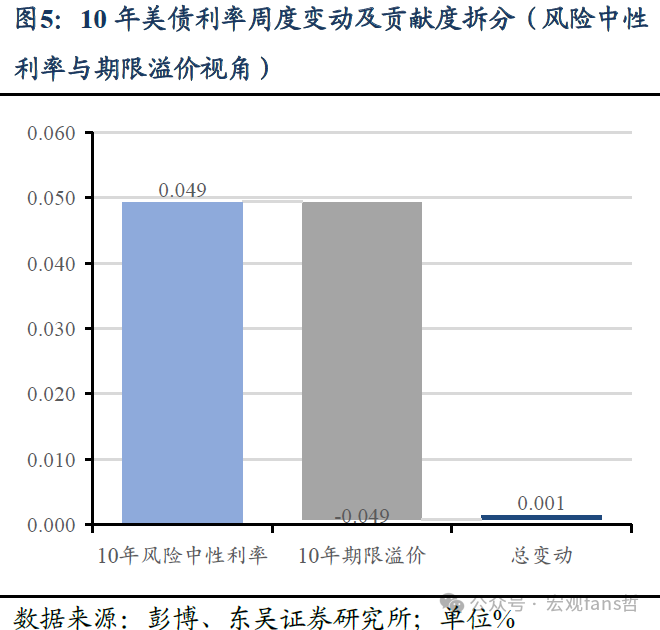

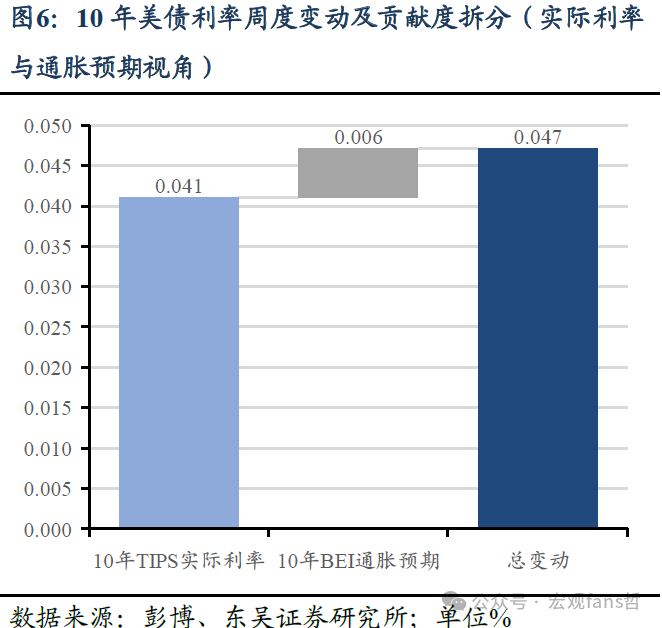

大類資產:超預期的GDP增速一度打壓降息預期,美債利率小幅下行;美股再度上行開啓“聖誕行情”。本週公佈的美國25Q3 GDP增速大超預期,市場一度短暫交易“經濟過熱→降息預期降溫”,但隨後這一“過度”反應反轉,美債利率最終小幅下行;而美股則在假期周低流動性的環境下再度上行,開啓經典的“聖誕行情”。整體來看,全周(12月22日至12月26日)10年期美債利率降1.93bps至4.127%,2年期美債利率降0.44bps至3.478%,美元指數降0.59%至98.02;標普500指數,納斯達克指數分別收漲1.40%和1.22%;現貨黃金價格則盤中再創歷史新高,全周收漲4.48%至4533美元/盎司。

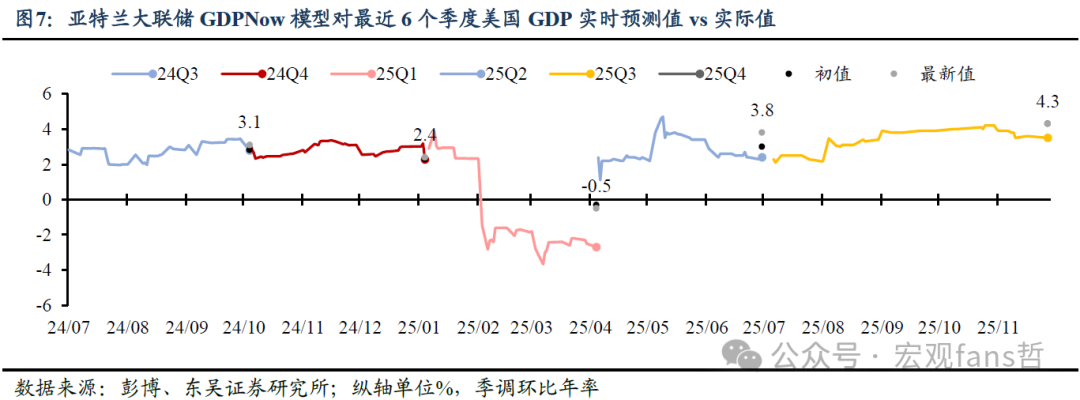

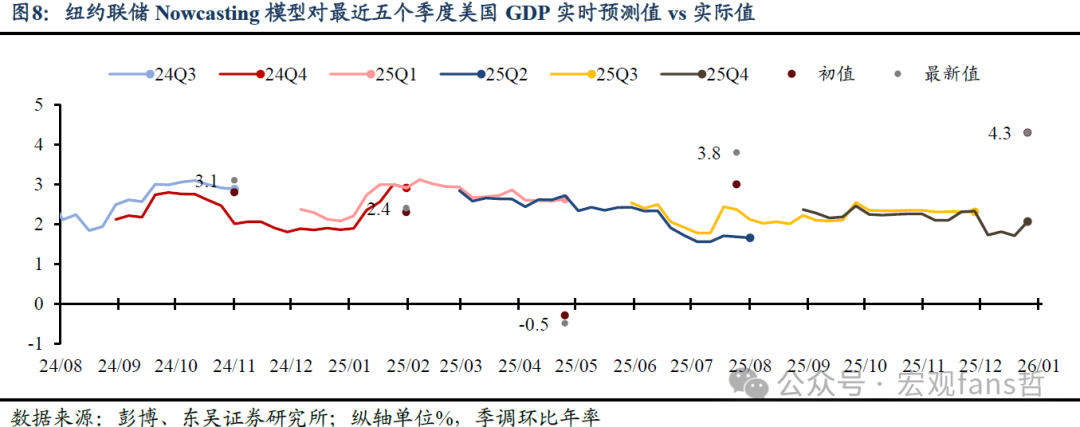

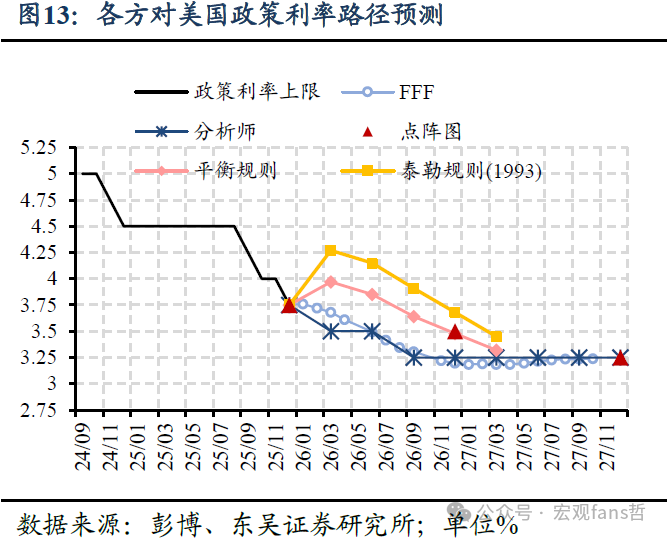

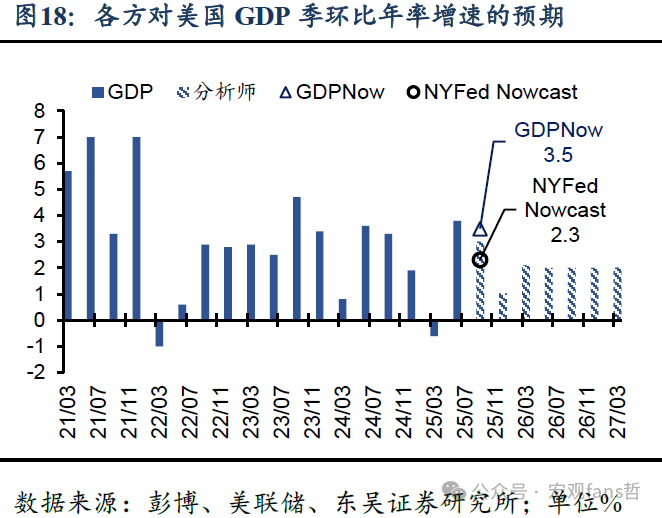

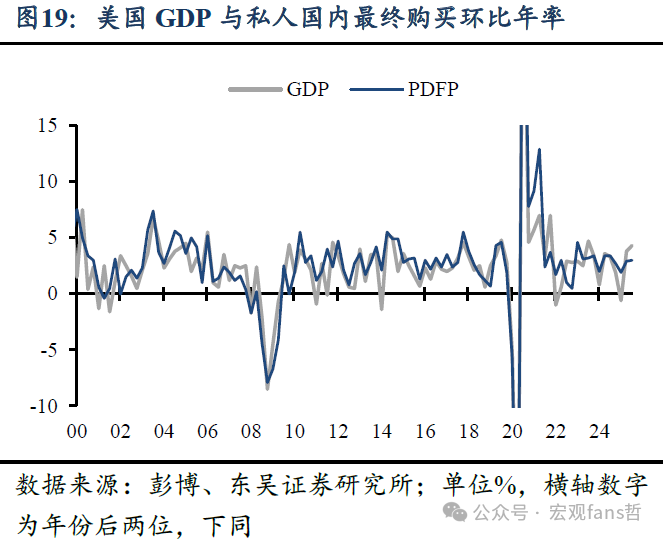

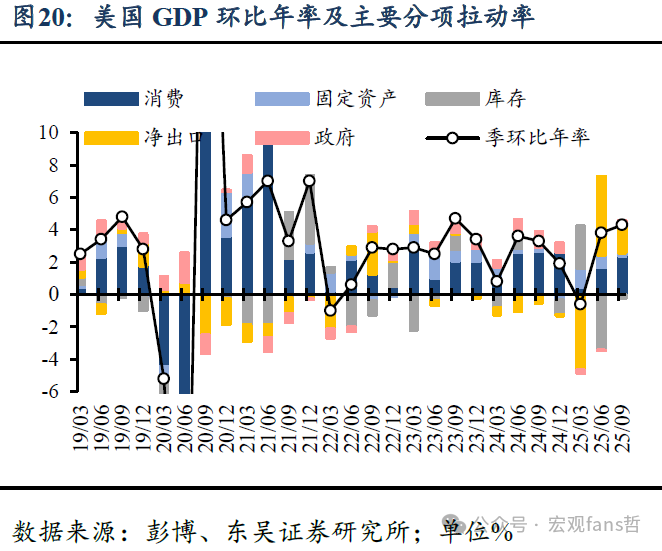

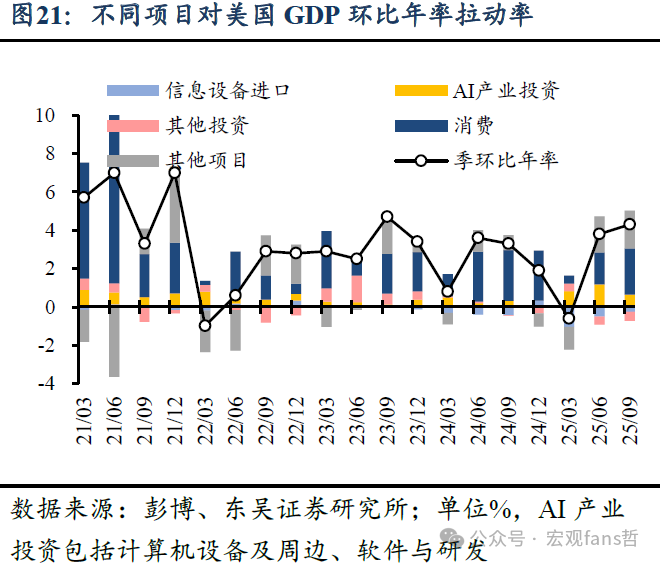

海外經濟:25Q3 GDP數據顯示美國經濟依舊保持韌性,而非走向過熱。增長方面,25Q3美國GDP季環比折年增長+4.3%,前值+3.8%,大幅好於彭博分析師一致預期的+3.3%與亞特蘭大聯儲GDPNow的+3.5%。從結構看,消費強勁與庫存拖累收窄是主要貢獻,庫存變化是GDP環比增長加速的最大邊際貢獻;疊加AI相關產業投資增速放緩,反映經濟內生增長動能的核心GDP與前值差別不大,美國經濟保持韌性而非走向過熱(詳見報告《25Q3美國GDP:過時的數據,過度的反應——美國2025年三季度GDP數據點評》)。貨幣政策方面,美聯儲理事米蘭表示短期內不會出現經濟衰退,但失業率已上升至超預期水平,因此美聯儲1月應繼續降息;而克利夫蘭聯儲主席哈馬克則表示11月CPI數據可能低估了實際通脹水平,未來幾個月內沒有降息的必要。增長預期方面,截至12月23日,亞特蘭大聯儲GDPNow模型對25Q4美國GDP最新預測值爲+3%;截至12月26日,紐約聯儲Nowcast模型對25Q4美國GDP預測值爲+2.07%。

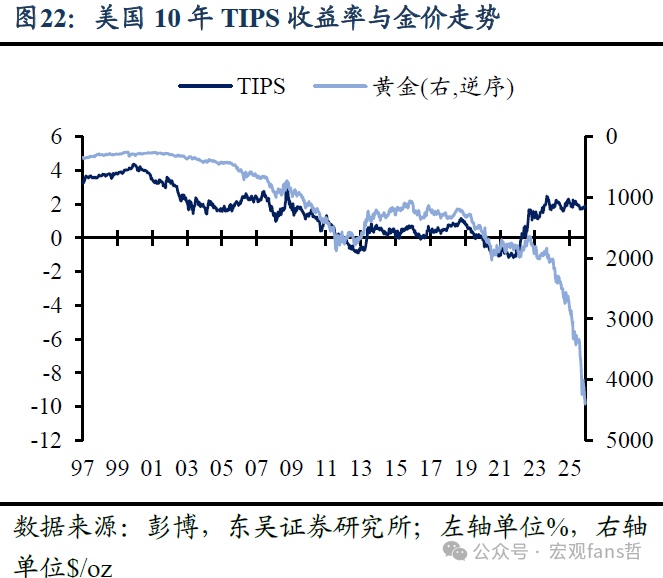

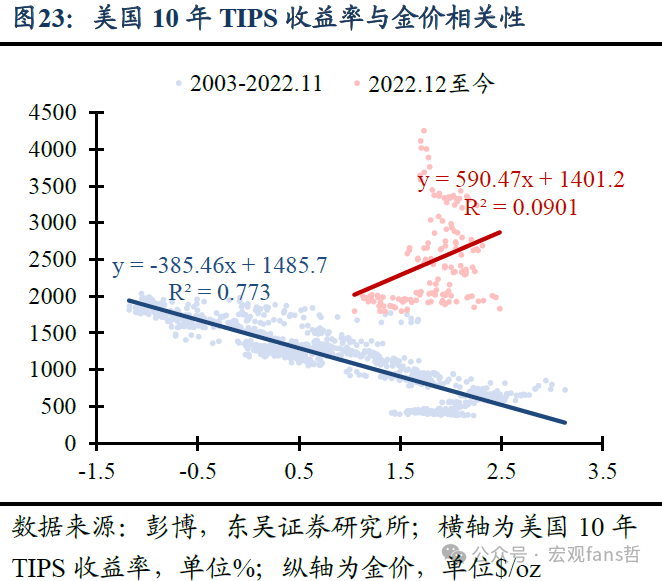

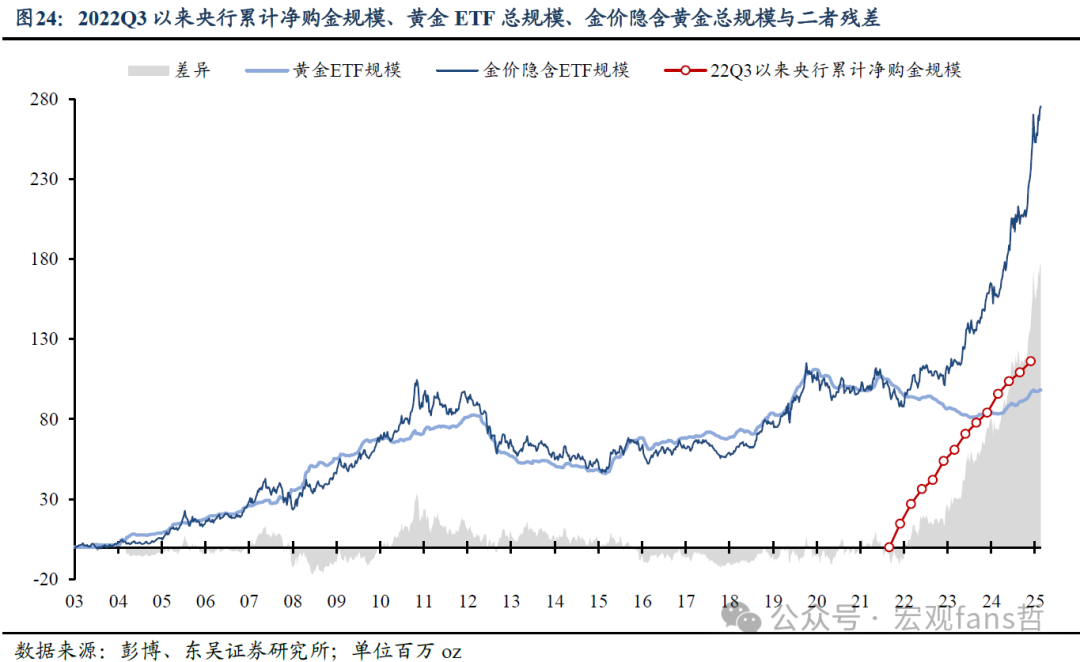

黃金展望:26Q1市場風險偏好上升或構成短期利空邏輯,但全球央行購金潮仍將爲金價中樞上移提供強有力支撐。本週黃金價格再度創下4550美元/盎司的歷史新高,而全年累計漲幅也已經達到72.73%,成爲最具收益的大類資產之一。那麼未來黃金走勢將如何變化呢?傳統框架下,金價由ETF需求主導,而ETF需求由美元等貨幣的加權平均實際利率預期所驅動。新的投資範式下,金價由央行需求主導,央行需求由美元信用驅動。由此我們可得出一個金價的簡易二元模型,即金價 = f [美元利率,美元信用] = f [g(黃金ETF規模),h(央行購金規模)]。因此短期來看, 26Q1美國的寬財政(政府停擺結束)、寬貨幣(近期75bps降息)與季節性(1-2月非農初值與CPI易超預期)易延緩美聯儲的降息節奏,從而抬升利率預期。疊加特朗普計劃的2026年4月訪華行程,市場風險偏好或進一步改善,從而構成對金價的利空邏輯。但從中長期來看,特朗普對美聯儲獨立性的干預及美國債務可持續性問題帶來的美元信用風險,仍將令全球央行的購金潮持續。我們的測算顯示央行與ETF的購金行爲都遵循投資需求每增加1噸,金價上漲0.46$/oz的價格定律,例如,若央行在金價4300$/oz時增持4300億美元黃金,則對應1億oz,即3110.35噸的增量需求與1430.76$/oz的金價漲幅(詳見報告《技術帖:如何量化央行購金對金價的影響》)。因此,在全球孤立主義抬頭、地緣摩擦不斷、大國博弈難以逆轉的背景下,央行購金這一趨勢性的行爲令黃金價格存在廣闊的上行空間,同時也爲金價中樞上移提供了強有力的支撐。

風險提示:特朗普政策超預期;美聯儲降息幅度過大引發通脹反彈甚至失控;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。