這些“高質量”美股相對大盤折價40%,現在可以行動

一年前,沒有哪家大型投資機構在其 2025 年展望中這樣建議過:“我們應輕率樂觀——買入熱門垃圾股。”可惜。標普 500 指數(SPX)儘管在春季因關稅問題出現波動,但迄今仍累計上漲了 18%。而瑞銀(UBS)發現,自 3 月初以來,投機性強、質量較低的股票已經跑贏高質量股票整整 50 個百分點。瑞銀預計 2026 年美股還有約 10% 的上漲空間,但它表示,投資者現在應該轉向高質量股票:“在不確定性居高不下、市場擁擠程度極端的情況下,低質量股票的急劇反彈看起來不可持續。”

“質量”這個詞對任何消費者來說都很有吸引力——無論是在汽車賣場踢輪胎的人,還是在生鮮區聞瓜香的人。對投資者而言,高質量公司意味着財務韌性——這正好可以抵消當下對人工智能支出失控的擔憂,或最近一批商業模式不穩健的公司(比如融資囤積加密貨幣的企業)帶來的疑慮。如果瑞銀判斷正確,即高質量股票在統計上到了該反彈的時候,那就更好了。

問題有兩個。第一,對“高質量股票”的定義並沒有統一標準,因此名稱中帶有“質量”的基金,其選股方法差異很大。第二,目前最受歡迎的這些基金持有的股票都很貴。例如, iShares MSCI USA Quality Factor ETF (代碼:QUAL)目前以 2025 年預期盈利的 26 倍交易。

而採用更優方法的投資者,可以找到相對於大盤折價 40% 甚至更多的高質量股票。稍後會介紹一些 ETF 以及七隻個股。

整個美股市場並不便宜。標普 500 當前約爲 25 倍市盈率,而過去 20 年的平均水平略低於 18 倍。因此,QUAL 略貴一些可以理解,但更讓人卻步的是,它自 2013 年成立以來表現反而跑輸大盤。此外,其前幾大持倉與標普 500 高度重合,包括蘋果、微軟、英偉達、Meta 等。如果買入質量基金的目的在於對沖核心標普 500 持倉,這樣的高度重疊可能並不理想。

爲了尋找更好的方法,我們先看看基金用於區分高質量股票的一些指標。最常見的是股本回報率(ROE),即公司一年盈利除以其淨資產賬面價值。簡單說,ROE 回答的問題是:這家公司用自己的“家當”賺了多少錢?

在弗吉尼亞理工大學,有一棟原名爲 Donaldson Brown 研究生生活中心的大樓,簡稱 DB。它以一位 1909 年進入杜邦公司賣炸藥、後來做到財務主管的校友命名。他提出的杜邦分析法將 ROE 分解爲:

盈利 / 銷售額 × 銷售額 / 資產 × 資產 / 股本。

簡化後就是 ROE。如果 ROE 太低,可以提高利潤率、提高資產週轉率,或者(不那麼理想地)加槓桿。

問題在於,過高負債可能人爲抬高 ROE。因此一些指數會同時篩選高 ROE 與低槓桿。QUAL 正是如此,並且偏好盈利穩定性。

其他質量基金的做法各異。 Invesco S&P 500 Quality ETF (SPHQ)加入了應計比率(Sloan 比率);Fidelity FQAL 採用 ROIC、自由現金流利潤率與穩定性;JOET 偏好價格上漲動能;JPMorgan JQUA 關注“盈利能力、盈利質量與償付能力”。

這就導致一個怪現象:買日本股票、公共事業股或高分紅股票,都能找到成分明確的 ETF;但買“質量股”,你可能拿到的是土豆泥或棉花糖。

美國銀行研究主管 Jared Woodard 發現:基於自由現金流的質量篩選效果最好。

自由現金流就是企業真實賺到、可以自由支配的錢。相比之下,盈利數字包含大量會計處理與延遲確認。

將自由現金流除以企業價值(市值 + 負債 − 現金)得到的自由現金流收益率,是強有力的質量信號。

Woodard 說:“自 1990 年代初以來,投資於該指標得分高的股票組合,年回報約 15%–16%,比標普 500 高出約 5 個百分點。”

現金流滾滾而來

以下七隻股票與兩隻 ETF 以自由現金流收益率爲核心,具有吸引力:

公司 / 代碼 | 最新價 | 年內漲跌 | 市值(十億) | 2026預期市盈率 | 2026預期自由現金流收益率* |

At&T / T | 24.30 | 6.7% | 173 | 9.5 | 10.4% |

雪佛龍 / CVX | 149.80 | 3.4 | 302 | 19.9 | 6.8 |

Deckers Outdoor Corporation / DECK | 101.91 | -49.8 | 15 | 14.9 | 6.4 |

Expedia / EXPE | 289.29 | 55.3 | 35 | 15.7 | 8.1 |

通用汽車 / GM | 83.03 | 55.9 | 77 | 7.2 | 12.8 |

默沙東 / MRK | 104.72 | 5.3 | 260 | 12.4 | 6.7 |

宏盟集團 / OMC | 79.64 | -7.4 | 25 | 9.3 | 8.8 |

ETF:

ETF | 價格 | 年內漲跌 | 規模(十億) | 市盈率 | 費率 |

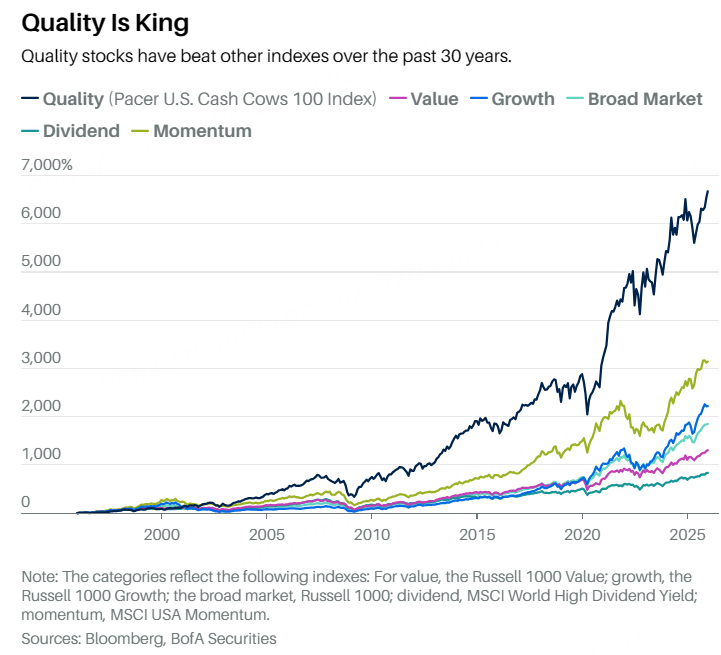

COWZ( Pacer US Cash Cows 100 ETF ) | 61.25 | 8.5% | 18.4 | 15 | 0.49% |

VFLO( VictoryShares Free Cash Flow ETF ) | 39.79 | 15.8 | 5.6 | 14 | 0.39 |

標普 500 自由現金流收益率僅爲 3.4%。

默沙東(MRK):Keytruda 面臨專利到期,但新藥管線與併購支撐長期增長。

雪佛龍(CVX):圭亞那資源與上游優勢,未來五年自由現金流年增約 10%。

Expedia:在新管理層下業績改善,但仍不受分析師青睞。

Deckers:Hoka 增速放緩但仍具韌性,估值已反映悲觀預期。

AT&T:剝離非核心業務,聚焦光纖與無線融合,股息率 4.6%。

通用汽車(GM):EV 投資剋制,燃油車盈利強勁,盈利預期增長 15%。

宏盟集團 :併購 IPG 後通過裁員、壓縮地產與回購提升利潤。