AI支出、強勁企業盈利和美聯儲降息被視爲2026年美股的關鍵因素

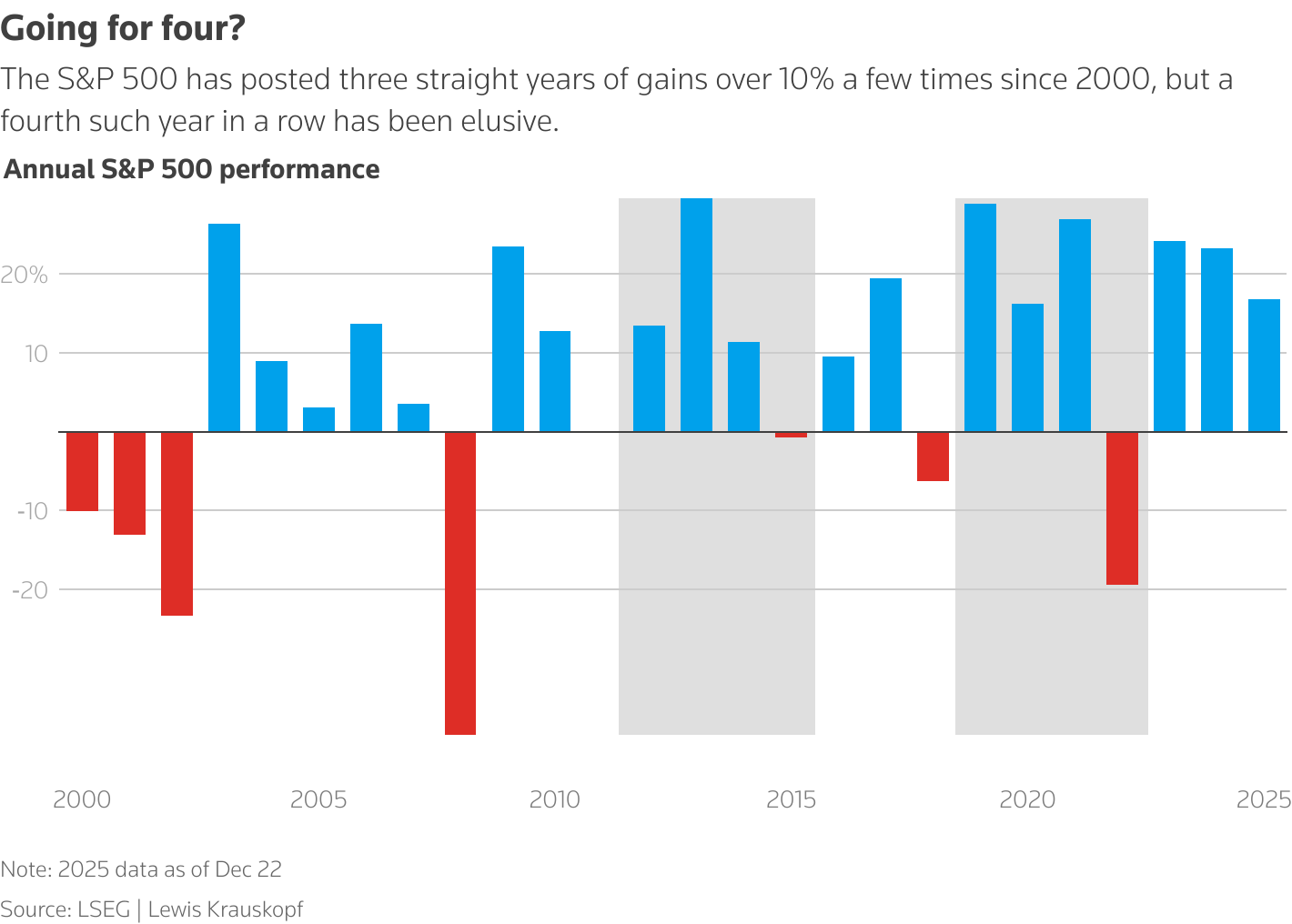

美國股市即將錄得連續第三年實現兩位數百分比的漲幅。要在2026年再實現第四個亮眼年份並非易事,這將需要強勁的企業盈利、偏鴿派的美聯儲立場以及強勁的人工智能支出共同配合。

自2022年10月開始的美國股市牛市,由對人工智能的樂觀情緒、降息以及在經濟衰退擔憂下仍持續增長的經濟所推動。今年的漲幅是在劇烈波動中實現的:4月特朗普政府公佈高於預期的關稅措施後,股市一度大跌。目前,在還剩下幾個交易日的情況下,標普500指數在2025年已上漲逾17%,此前在2024年上漲23%,2023年上漲24%。

CFRA首席投資策略師薩姆·斯托瓦爾(Sam Stovall)表示,要想再實現一年強勁的兩位數漲幅,市場需要“一切引擎同時全速運轉”。

“有很多逆風因素讓我認爲,即便我們最終可能得到一個出乎意料的好年份,但我不認爲那會是又一個偉大的年份。”斯托瓦爾說。他對2026年底標普500的目標爲7,400點,約比當前水平高7%。

許多市場策略師仍看好2026年,其中一些給出的標普500目標意味着超過10%的漲幅,包括德意志銀行給出的8,000點目標,對應約16%的上漲空間。

標普500指數年度表現

標普500指數年度表現

盈利和AI能否提供支撐?

市場多頭指出,美國企業盈利前景依然樂觀。LSEG盈利研究主管塔金德·迪隆(Tajinder Dhillon)表示,標普500成分股2026年的盈利預計將增長超過15%,此前2025年預計增長約13%。

盈利增長預計將來自更廣泛的公司羣體,而不再侷限於少數科技與科技相關巨頭;美國財政刺激和更寬鬆的貨幣政策有助於支撐經濟與消費支出。迪隆指出,包括英偉達、蘋果和亞馬遜在內、被稱爲“七巨頭”的公司在2024年的盈利增長爲37%,而標普500其餘公司僅爲7%。

到2026年,這一差距預計將明顯縮小:“七巨頭”的盈利增長預計爲23%,而指數其餘公司爲13%。

曼集團(Man Group)首席市場策略師克里斯蒂娜·胡珀(Kristina Hooper)表示:“如果標普500中其餘493只股票的盈利增長改善——我們已經看到了一些跡象——這當然有助於明年實現兩位數回報。”

投資者表示,盈利增長至關重要,因爲在當前偏高的估值水平下,股票估值進一步擴張的空間有限。

估值的一大支撐來自對AI的熱情,包括對基礎設施的大規模投入以及對其應用的巨大需求預期。近期,有關這些資本支出回報的疑問打壓了科技股和其他與AI相關的股票,這一主題在2026年仍可能至關重要。

LPL Financial首席股票策略師傑夫·布赫賓德(Jeff Buchbinder)表示:“如果企業開始削減此前指引中的資本開支,市場對AI投資回報的信心下降……那麼你很可能面對的是一個橫盤,甚至小幅下跌的年份。”

偏鴿派美聯儲、歷史信號不一以及不確定因素

投資者稱,另一個關鍵因素是經濟放緩到足以幫助通脹降溫併爲更多降息鋪路,但又不至於陷入衰退。聯邦基金期貨顯示,投資者預計在2024年和2025年共降息175個基點之後,2026年至少還將有兩次各25個基點的降息。

PNC金融服務集團首席投資策略師馬榮裕(Yung-Yu Ma)表示:“我最關注的、可能是最大的驅動因素,就是美聯儲保持偏鴿立場。”

投資者也在關注特朗普預計於2026年初提名的新一任美聯儲主席,這被視爲央行可能更偏鴿的信號,但也引發對其獨立性可能受到考驗的擔憂。

歷史數據對2026年的潛在回報給出了不一的信號。LPL Research的數據顯示,自1950年以來進入第四年的七次牛市中,第四年平均上漲12.8%,其中六次實現正收益。

然而,美國中期選舉年通常表現不佳。CFRA的斯托瓦爾表示,在國會中期選舉年,由於美國聯邦政府構成存在不確定性,標普500平均僅上漲3.8%,而在美國總統任期的其他三年中,平均上漲約11%。

此外,還有諸多潛在“變數”。例如,PNC的馬榮裕表示,雖然關稅在2025年初引發劇烈波動後已不再是主導性問題,但作爲全球最大經濟體的中美關係仍可能在2026年左右股市。

他說:“實際上,美中之間可能出現突破性進展,這可能成爲一個尚未被市場預期計入的積極催化劑。”