【首席視野】程強:倫敦金現逼近4500美元

程強、薛威、譚詩吟(程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

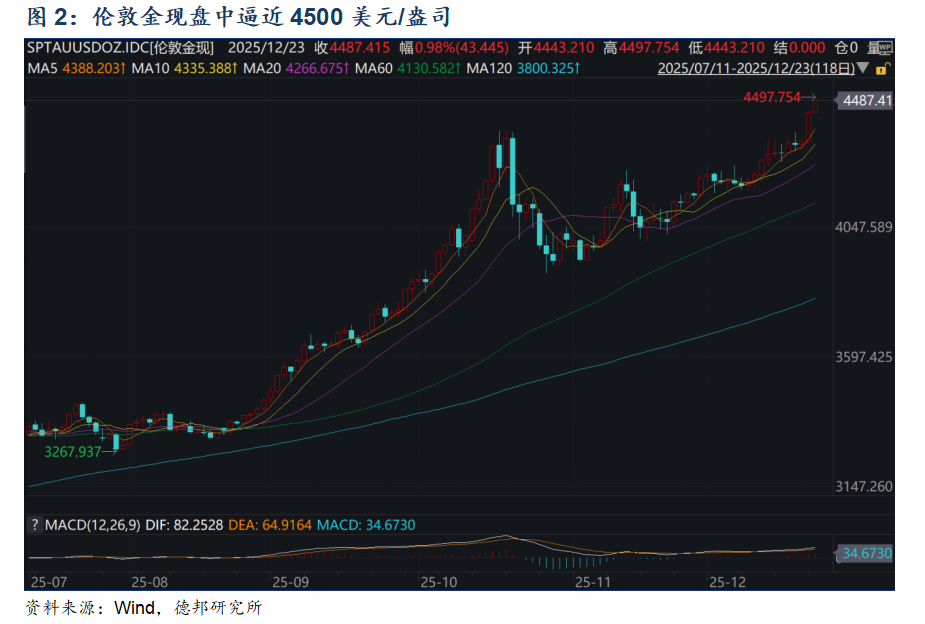

2025年12月23日週二,A股市場震盪分化上行;國債期貨市場全線上漲;商品指數上漲,碳酸鋰突破12萬/噸,倫敦金現逼近4500美元/盎司。

PART.02

市場行情分析

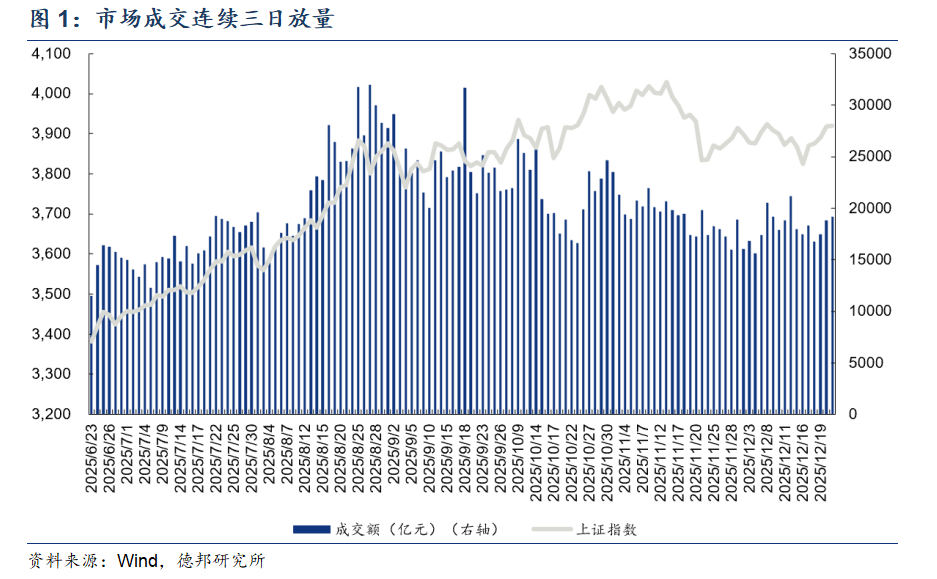

1) 股票市場:震盪分化上行,連續三日放量

震盪分化上行,連續三日放量。今日A股三大指數延續震盪上行態勢,但市場結構性分化顯著。上證指數收報3919.98點,微漲0.07%;深證成指收漲0.27%至13368.99點;創業板指收盤漲0.41%至3205.01點。寬基指數中大盤風格佔優,上證50漲0.24%、滬深300漲0.20%,而中證1000跌0.22%,或反映資金從中小盤向權重股遷移。全市場成交額1.92萬億,較前一交易日放量2.1%,連續三日放量,表明資金入場情緒良好,市場合計1508只個股上漲、3852只個股下跌,顯示整體賺錢效應一般。

科技與新能源強勢,商業航天大幅調整。今日科技與新能源板塊大漲,鋰電電解液、玻璃纖維、液冷服務器、動力電池、覆銅板指數分別大漲6.20%、3.83%、3.28%、2.91%、2.74%,碳酸鋰期貨今日再度大漲,主力合約突破12萬元/噸,鋰價的持續上行或推動新能源板塊熱度持續提升;液冷方面,GB300作爲英偉達Blackwell平臺的關鍵產品,其出貨進程備受市場關注,市場或預期GB300銷售將帶動液冷需求進入快速增長階段。今日熱門板塊商業航天大幅調整,衛星互聯網、商業航天指數分別下跌4.11%、3.63%,12月23日10時00分,我國在東風商業航天創新試驗區實施長征十二號甲發射任務,火箭二級進入預定軌道,一級未能成功回收,市場情緒或因此有所降溫。

連續放量市場回暖,題材+科技或仍爲主線。今日市場雖然震盪上行,但整體跌多漲少,前期熱門的板塊如商業航天板塊出現大幅調整,或反映市場風格在連續上漲後有所變化,但整體依然是延續“題材+科技”主線思路,建議繼續聚焦科技製造、週期資源、政策催化。科技方面,雖然前期市場普遍擔憂AI泡沫破裂,但以英偉達新產品爲代表的人工智能仍在快速發展,市場熱度維持;資源方面,以碳酸鋰爲代表的反內卷品種持續上漲,爲企業盈利提升打開空間;政策方面,中央經濟工作會議強調“深入實施提振消費專項行動”,商務部“三新”試點細化消費領域刺激空間,海南封關打開區域經濟增量,可控核聚變、商業航天等前沿技術領域頻現消息刺激,均爲市場帶來相應看點。市場連續三日成交額放量,表明情緒逐步回暖,A股慢牛格局有望深化,但需警惕年末流動性波動與板塊輪動風險。

2) 債券市場:國債期貨市場全線上漲

國債期貨市場全線上漲。今日國內利率債市場全線大漲,長端合約漲幅顯著,短端合約同步走高,截至收盤,30年期主力合約(TL2603)開盤跌0.08%至111.93元,早盤隨現券收益率下行逐步回暖,午盤漲幅持續擴大,最高觸及112.92元,收盤大漲0.89%報112.83元;10年期主力合約(T2603)收漲0.26%報108.220元;5年期(TF2603)和2年期(TS2603)收漲0.17%和0.07%,收盤價分別爲106.025、102.526元。

央行維持淨回籠,隔夜 SHIBOR持平。央行操作方面,當日開展593億元7天期逆回購,操作利率維持1.40%,對沖1353億元到期逆回購後實現淨回籠760億元,延續淨回籠操作。利率方面,Shibor短端品種多數下行:隔夜Shibor持平於1.272%,連續維持在相對低位;7天期Shibor下行1.8BP至1.399%,低於政策利率(1.4%)0.1BP,或顯示短期資金融出意願強烈;14天期Shibor下行3.9BP至1.577%,1個月期Shibor小幅上行0.8BP至1.567%,或反映機構對跨元旦資金的預防性需求邊際減弱。

債市有所調整,寬鬆基調未變。雖然昨日LPR維持不變,疊加央行淨回籠操作下市場有所調整,但今日大幅反彈,或表明中央經濟工作會議“適度寬鬆”定調下,市場對明年一季度降準預期升溫。年末銀行理財等或面臨“資產荒”壓力,對利率債配置存在進一步提升空間。

3) 商品市場:碳酸鋰與貴金屬延續大漲

商品指數上漲,貴金屬延續走強。今日南華商品指數收於 2597.02點,上漲0.48%,市場呈現顯著分化格局,貴金屬板塊延續強勢表現,鉑主力合約封漲停板,碳酸鋰、鈀等品種漲超5%,滬銀、滬鎳漲約4%,滬金漲2.73%;而部分化工品及農產品表現疲軟,乙二醇、LPG跌幅居前。

碳酸鋰延續走強,關注復產節奏。碳酸鋰期貨今日延續大漲,收於120360元/噸,突破12萬元關口,供需偏緊預期或支撐價格持續偏強運行。需求端,市場對明年儲能需求預期樂觀,陽光電源在2025年第三季度業績交流會議中預估,2026年全球儲能市場將保持40%-50%的高速增長。供給端,宜春市自然資源局擬對高安市伍橋瓷石礦等27宗採礦許可證予以註銷後,市場或對供給端緊張預期延續。庫存端,根據SMM最新數據,現貨庫存爲111469噸,環比減少2133噸,其中冶煉廠庫存爲19161噸,環比減少1606噸;下游庫存爲42738噸,環比減少957噸。我們認爲後續供給預期或持續影響價格走勢,建議關注宜春地區礦權整治的實際執行力度、關鍵鋰礦的復產進度等。

貴金屬再度大漲,倫敦金逼近4500美元/盎司。今日貴金屬板塊再度大漲,倫敦金現盤中逼近4500美元/盎司,或顯示市場配置需求加速提升。消息方面,美聯儲理事米蘭警告稱,如果美聯儲明年不繼續降息,美國經濟將面臨日益嚴重的衰退風險。他認爲失業率可能已升至超出預期的水平,這些數據應促使美聯儲決策者轉向鴿派。這也進一步強化市場對於美聯儲明年降息預期提升空間。鈀、鉑作爲金融屬性與工業屬性兼備的品種,在金價上漲時持續展現高彈性。值得注意的是,鈀、鉑上市以來已實現大幅上漲,後續波動或將加大。

PART.03

交易熱點追蹤

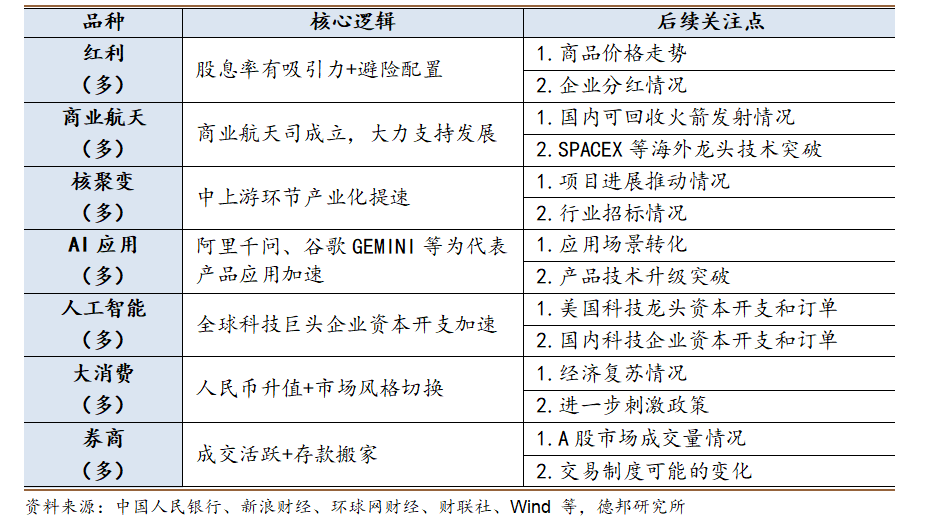

1) 近期熱門品種梳理

表1:近期熱門品種梳理(括號內爲近期趨勢方向判斷)

2) 近期核心思路總結

權益方面,我們認爲外部流動性壓力減弱,市場仍將震盪回暖,市場連續放量也爲春季行情打下基礎,題材+科技或仍爲主線。

債市方面,我們認爲債市今日大幅反彈,或表明中長期寬鬆基調未變下市場對明年一季度進一步寬鬆預期升溫,債市仍具備配置空間。

商品方面,我們認爲貴金屬價格延續強勢,供給約束和全球定價品種或將有持續相對強勢表現,國內反內卷中央層面近期重點提及,建議關注後續政策落實細節。風險提示:國際地緣政治變化,反內捲進展不及預期,國際大宗品價格波動。