【首席視野】魯政委:內陸運河的區域佈局

魯政委、郭於瑋、章怡(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

內河水運,區域經濟

內河水運是國家綜合運輸體系的重要組成部分,具有低成本大運量、能耗低污染小、安全可靠的比較優勢。“十四五”時期,是我國內陸運河大規模建設提速時期,水運基礎設施投資保持快速增長。面向“十五五”,規劃建議提到“推進跨區域跨流域大通道建設,強化區域基礎設施互聯互通”、“拓展流域經濟”,意味着內河水運的重要性在“十五五”時期將進一步凸顯,也有潛力改變內陸地區的經濟發展格局。

目前,全國已基本建成“兩橫一縱兩網十八線”內河高等級航道網以及28個內河主要港口。結合2035年交通強國目標,新一輪規劃將按照“四縱四橫兩網”的2.5萬公里國家高等級航道和63個全國主要港口(36個內河港口)建設推進。新增規劃的高等級人工水道主要爲中西部南北向航道,更側重加密水運網絡密度與增加通江達海連通性。

從內河航道的現狀和規劃佈局可以發現,我國內河水運優勢已從“沿江沿海”向“通江達海”轉變,“運河紅利”也將帶動更多的經濟增長極。安徽、江蘇、浙江、廣東等省份已位列內河水運第一梯隊,湖北、湖南、廣西、江西、河南等中西部省份則有望憑藉新運河建設躋身內河水運發展前列,提升樞紐地位、重塑開放格局。

金融機構可從航道建設、多式聯運、港口地區綜合開發等方向入手,實踐金融支持內陸水運物流網絡的要求。國務院《國家綜合立體交通網規劃綱要》(2021年2月印發)將我國綜合立體交通基礎設施網絡界定爲鐵路、公路、水路、民航和郵政快遞五種類型。其中,鐵路是主幹、公路是基礎,水路、民航則需發揮比較優勢。

根據規劃,到2035年,國家綜合立體交通網實體線網總規模合計70萬公里左右(不含國際陸路通道境外段、空中及海上航路、郵路里程),其中鐵路20萬公里左右,公路46萬公里左右,高等級航道2.5萬公里左右。

內河水運是國家綜合運輸體系的重要組成部分,儘管從規模上看,內河水路運輸的線網規模僅佔交通線網規劃總規模的不到3.6%,但在“十五五”規劃建議提到的“推進跨區域跨流域大通道建設,強化區域基礎設施互聯互通”、“拓展流域經濟”,以及做強國內大循環、降低全社會物流成本的全國統一大市場發展要求下,內河水運的重要性在“十五五”時期將進一步凸顯,也有潛力改變內陸地區的經濟發展格局。

本文將從內河航線規劃的角度,剖析內河水運設施建設對區域格局的影響,識別發展潛力地區。

一、爲何發展內河水運

內河水運是指使用船舶通過國內江湖河川等天然或人工水道運送貨物和旅客的一種運輸方式,具有低成本大運量、能耗低污染小、安全可靠的比較優勢。以貨物運輸爲例,據測算,內河水運噸公里平均運費僅爲鐵路的1/4、公路的1/15,單位貨物碳排放僅爲公路的1/20,形成同樣運輸能力的基建投資也小於鐵路和公路。以幹散貨運輸爲例,長江干線平均每噸公里運價約0.03元,而公路平均運價爲0.4-0.5元[1]。因此,內河水運適合煤炭、礦石、建材等大宗貨物長距離運輸,能夠顯著降低物流成本和能耗。

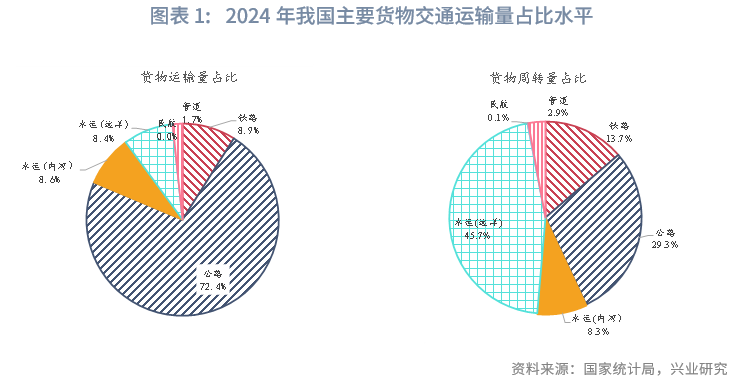

從現狀來看,我國內河航運在綜合交通運輸中的比較優勢還沒有充分發揮。根據國家統計局數據,2024年我國內河水路貨物運輸量佔貨物運輸總量比重爲8.6%,遠低於公路72.4%的貨運量佔比,公路運輸雖承擔着七成以上的貨運量,但其單位成本和碳排放強度遠高於水運。不僅如此,內河水運貨物週轉量佔全國貨物週轉量[2]比重爲8.3%,同樣低於公路(29.3%)、鐵路(13.7%),且遠低於遠洋水運(45.7%),表明我國大部分水運週轉量依賴海運,內河航運在整體水運體系中的潛力仍有較大的發展空間。

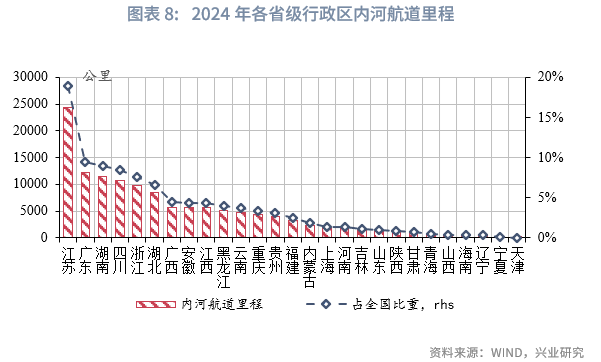

內河水運開發程度和水路連通程度以及航道適配度有關。一方面,我國地勢西高東低,天然水運體系以橫向爲主,形成以橫向幹線航道爲骨幹的網絡,但南北走向的航道相對較少,不同水系之間的直接連通程度較弱,導致水運通達度較低。比如,長江航道與淮河航道僅有一條大運河相連,且長江干線與支流連通程度也較低,這與歐美地區內河航道網絡狀的連通格局有較大差距。另一方面,受到河道水深、河道彎曲、泥沙淤積等因素限制,我國高等級航道佔比相對較低。2024年,我國三級及以上的高等級航道[3](通行船舶載重噸位1000噸及以上)通航里程佔內河航道通航里程比重爲12.4%,而美國該比例已超過60%。

爲補齊這一短板,我國於“十四五”時期開始進入內陸運河大規模建設提速時期。2021年2月,國務院《國家綜合立體交通網規劃綱要》提出至2035年形成2.5萬公里國家高等級航道和63個全國主要港口;2025年3月,交通運輸部聯合國家發展改革委印發了《推進實施內河水運體系聯通工程行動方案》,以“打通內河航運堵點卡點”爲方向,提出着力優化主幹線大通道、全面暢通高等級航道網、鞏固提升港口樞紐能級等重點任務,力爭到2030年建成橫貫東西、輻射南北、陸海雙向、內外暢通的現代化內河水運聯通體系。

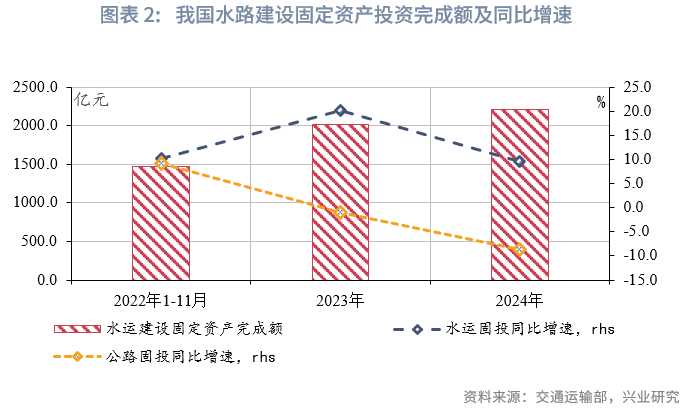

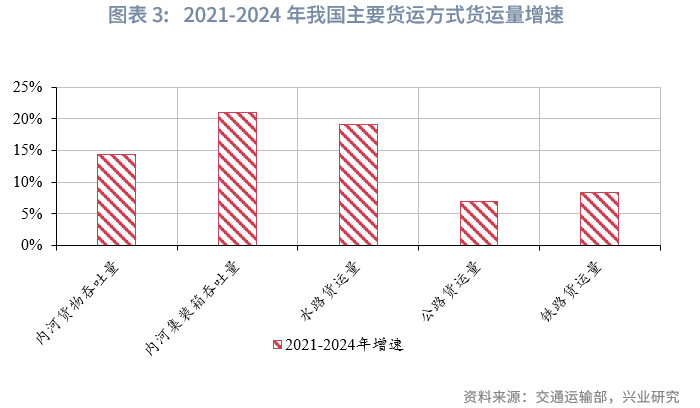

“十四五”期間,我國水運固定資產投資保持快速增長,其中2023、2024年水運固投同比增速分別爲20.1%、9.5%,分別高於公路固投增速21.1個、18.2個百分點,成爲交通設施領域的重要投資項。不僅如此,2024年我國內河貨運吞吐量、內河集裝箱吞吐量、水路貨運量相比2021年分別增長14.4%、21.0%、19.1%,明顯高於公路(7.0%)、鐵路(8.4%)的貨運量增速水平。內河航道連通將爲全社會物流成本降低提供有力支撐,也爲區域協調發展提供了生態和經濟價值的雙重支撐,這一發展趨勢在“十五五”時期仍會延續。

二、如何佈局內河航道

從現狀看,“十四五”以來,我國高等級航道通航里程增加1600公里、總里程達1.76萬公里[4]。全國已基本建成《全國內河航道與港口布局規劃》(2007年版)提出的“兩橫一縱兩網十八線”內河高等級航道網以及28個內河主要港口布局,長江干線、西江航運幹線、京杭運河、長江三角洲和珠江三角洲高等級航道網成爲綜合交通運輸體系的骨幹。其中,長江干線是我國最大的貨運內河,2024年承載了我國超過60%的內河貨物運輸量,長江干線貨運規模自2005年以來已連續20年位居世界內河首位。

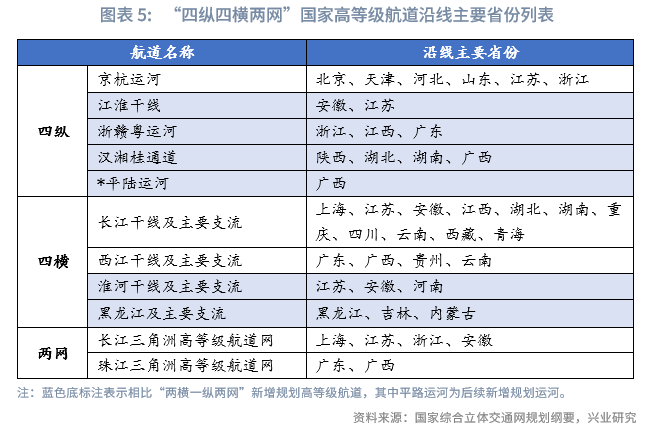

從規劃看,2021年2月,《國家綜合立體交通網規劃綱要》提出,建設“四縱四橫兩網”的2.5萬公里國家高等級航道和63個全國主要港口(36個內河港口);2021年11月,交通運輸部印發《交通運輸領域新型基礎設施建設行動方案(2021—2025年)》,規劃到2025年新增及改善內河航道里程約5000公里,其中新增國家高等級航道2500公里左右,縱向重點航道方面新增平陸運河。這一佈局是在“兩橫一縱兩網十八線”的既有骨幹航道網絡基礎上,面向2035年交通強國目標的新一輪規劃藍圖,更側重加密水運網絡密度與增加通江達海連通性。

對於高等級航道網,“四縱”主要包括京杭運河、江淮幹線、浙贛粵、漢湘桂運河等4條跨流域水運通道(在原“一縱”京杭運河基礎上,新增三條),以及平陸運河;“四橫”主要包括長江干線及主要支流、西江干線及主要支流、淮河干線及主要支流、黑龍江及主要支流4條跨區域水運通道(在原“兩橫”長江干線、西江航運幹線基礎上,新增兩條);“兩網”包括長江三角洲高等級航道網和珠江三角洲高等級航道網。

考慮到我國天然水運體系以東西向爲主,爲推動東西向航道聯通,人工水道主要爲南北向航道,在京杭大運河的歷史基礎上,主要提升了江淮幹線、浙贛粵、漢湘桂、平陸運河的規劃層級,新增高等級內河航道主要位於中西部地區。

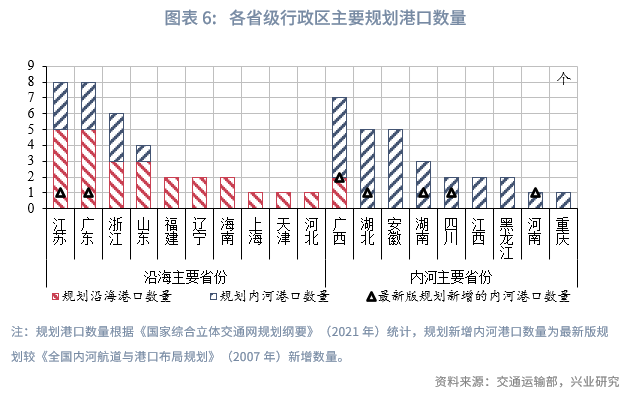

對於全國主要港口,63個規劃建設的主要港口包括27個沿海主要港口和36個內河主要港口。其中36個內河主要港口是在此前28個全國內河主要港口的基礎上,綜合考慮區域協調發展和保障重點物資運輸需要,新增8個港口納入內河主要港口布局。規劃新增的8個內河主要港口多數分佈在淮河水系、長江支流、珠江水系等內河航運樞紐佈局相對薄弱的區域,用於支撐廣西、河南、湖南、湖北、四川等區域的航運網絡和物流出海需求。從區域分佈來看,全國內河主要港口規劃分佈在廣西(5個)、湖北(5個)、安徽(5個)、湖南(3個)、江蘇(3個)、廣東(3個)、浙江(3個)、四川(2個)、江西(2個)、黑龍江(2個)、山東(1個)、河南(1個)、重慶(1個)等13個省份。

三、哪些區域更具內河水運優勢

從內河航道的現狀和規劃佈局可以發現,我國內河水運優勢已從“沿江沿海”向“通江達海”轉變,“運河紅利”也將帶動更多的經濟增長極。安徽、江蘇、浙江、廣東等省份已位列內河水運第一梯隊,湖北、湖南、廣西、江西、河南等中西部省份則有望憑藉新運河建設躋身內河水運發展前列。

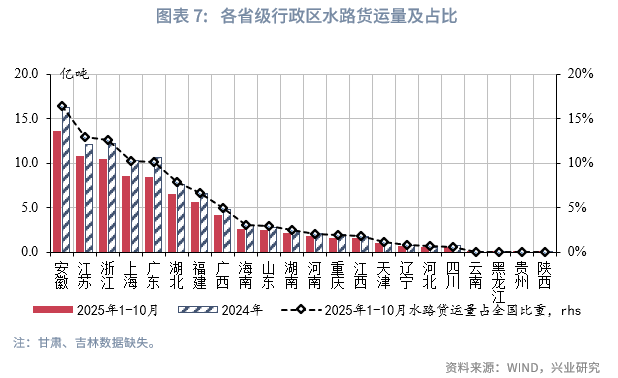

對於水路貨運量,安徽作爲“近海卻不沿海”的內陸省份,已連續12年位列全國水運貨運量首位。早在2013年,安徽水運貨運量反超浙江、江蘇、廣東、上海,排名從上年全國第5位躍升至首位,此後一直穩坐“頭把交椅”。2023年全線貫通的江淮運河在安徽境內打通了中原腹地與長三角的短直水運通道,更是提升了安徽內河的水運連通效率。2025年1-10月,安徽水運貨運量佔全國比重達16.4%,高於排名第2的江蘇3.4個百分點,緊隨其後的江蘇、浙江、上海、廣東分別佔全國內河水運貨運量的13.0%、12.6%、10.3%、10.2%。

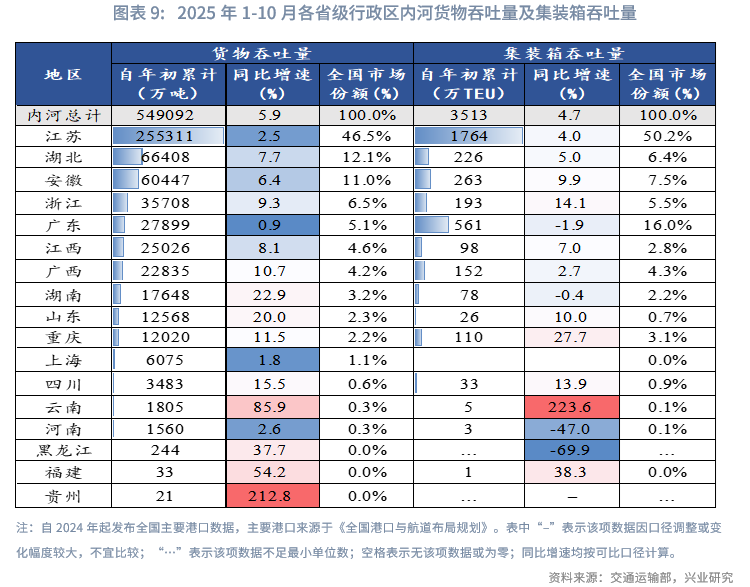

對於內河航道和港口能級,江蘇在長江和京杭運河兩條國家水運主通道支撐下,表現遙遙領先。截至2024年底,江蘇內河航道總里程約2.4萬公里、約佔全國1/5,高等級航道里程8818公里、約佔全國1/7,里程和密度均居全國之首。2025年1-10月,江蘇內河貨運吞吐量25.5億噸,佔全國貨運吞吐量的46.5%,且內河集裝箱貨運吞吐量高達全國的50.2%。江蘇之外,內河貨運能級較高的還有湖北(內河貨運吞吐量佔全國的12.1%)、安徽(11.0%)、浙江(6.5%)、廣東(5.1%)等,這些地區的高等級航道網絡更爲成熟、多式聯運體系相對完善。

結合趨勢考慮,在西部陸海新通道和中部崛起戰略下,內陸地區紛紛規劃千億元投資開啓運河的建設推進,這些地區也將是未來更具潛力的機遇地區,有望通過運河建設提升區域經濟地理地位。

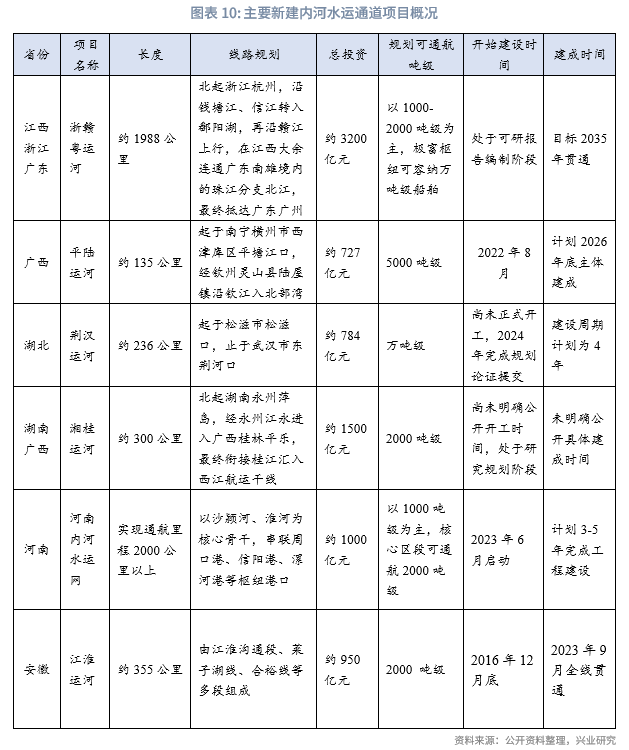

一是浙贛粵運河,利好江西,成爲連通長江、珠江的樞紐。項目總投資約3200億元,規劃2035年底貫通。在浙贛段,連通錢塘江與鄱陽湖;在贛粵段,連通贛江與北江,實現南聯大灣區、北接長三角、往北貫通京津冀的江西水路佈局,直接推動全省礦產資源的低價高效運輸,也有利於疏解長江運力壓力。

二是平陸運河,利好廣西,盤活省內河網與北部灣港口。項目總投資約727億元,計劃2026年建成。將廣西本省的內陸河道直接連通北部灣,改變內河與北部灣不連通的現狀,實現省內貨物在本省港口出海,同時西南地區的貨物經過鐵路轉運,也可以直接從北部灣出海。

三是荊漢運河,利好湖北、重慶、四川,極大提高長江中游運力並縮短航程。項目總投資約784億元,尚未正式開工,建設週期計劃爲4年。長江荊江段通航能力較差,通過把長江荊江段截彎取直,預計可縮短航程260公里、減少運輸時間約14小時、每年降低物流成本300億,極大提升長江航運效率。

四是湘桂運河,利好湖南、廣西,打通“北上長江,南下珠江”雙入海通道。項目總投資約1500億元,尚未明確公開開工時間,處於研究規劃階段。湘桂運河可以使漢湘桂、漢湘桂粵、京桂、京粵等四大水運南北大通道形成整體,將湖南建設成爲南北水運大通道的航運樞紐,也有利於疏解長江航船、調節長江船隻密度,提高長江航道通航效率。

五是河南內河水運網,利好河南。項目規劃總投資約1000億元,預計2028年左右完成核心建設目標。利用現有河道,打造覆蓋面較廣的4條通江達海集疏運新通道,以內河港口網融入長三角,建設承接東部產業轉移的通道經濟帶。

六是江淮運河,利好安徽。項目規劃總投資約950億元,2023年9月已全線貫通。通過連通淮河和長江水道,打通中原腹地與長三角的短直水運通道,推動安徽更多承接江浙滬地區跨區域航運需求以及產業轉移。

四、總結

綜上所述,我國正處於內河航運發展的黃金時期,內陸運河建設也正在重塑我國經濟地理格局。安徽、江西、廣西、湖南、湖北、河南等中西部省份都在積極謀劃和落實運河建設,江蘇、浙江、廣東等沿海省份也在內河航運的既有優勢下考慮航運升級需求。通過運河建設和河道復航,內河航道網將進一步實現跨水系大聯通,中西部地區“通江達海”能力也將得到增強,有助於促進生產要素在全國範圍內的優化重組。

由於內河航運建設具有投資規模大、回報週期長、產業鏈覆蓋廣等特點,更需要金融機構保障支持。2025年6月,中國人民銀行等六部門聯合印發《關於金融支持提振和擴大消費的指導意見》,就提出做好航運企業金融服務,提高海運、水運信貸供給,支持建設國際海運、內陸水運物流網絡。對於金融機構,內河航運的業務機遇可主要從如下方面考量:

一是航道建設,項目多分佈在中部省份。當前國家高等級航道達標里程爲1.76萬公里,對照2035年2.5萬公里目標需新增接近0.8萬公里。若按高等級航道建設費用每公里1-2億元測算,未來十年至少投入萬億元。

二是多式聯運,項目多分佈在公鐵海樞紐地區。我國政策正密集推動多式聯運轉運節點建設,整合水運、鐵路、公路等多方式協同,加強物流網絡聯通能力,在基礎設施建設、物流運營業務、碼頭智慧化綠色化改造等方面存在較多的融資需求。

三是綜合開發和產業引入,項目多分佈在港口地區。內河航運樞紐既能通過運輸服務帶動GDP增加,也能發展臨港產業提升區域產業發展能力,諸如鋼鐵深加工、裝備製造、糧食加工、新材料、裝備製造等製造業產業,以及船舶維修、文旅水運等高端服務業,這些臨港及關聯產業需要較多的融資支持。