【新股IPO】長光辰芯遞表失效即重啓 高端CIS龍頭機遇與挑戰並存?

金吾財訊 | 12月19日,長光辰芯在港交所首次遞表失效當日,同步更新招股書並重啓招股程序。

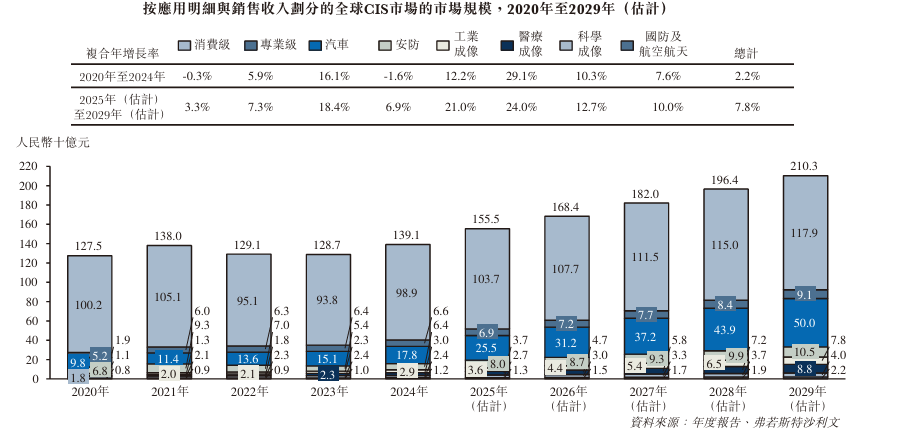

從行業競爭力來看,長光辰芯的核心壁壘在於其在高端CMOS圖像傳感器(CIS)細分領域的領先地位與深厚技術積澱,這也是其實現業績增長的核心底氣。全球CIS市場預計2024年至2029年年複合增長率達8.6%,其中工業、醫療成像等高端領域增速顯著,公司所處賽道具備廣闊的增長空間。

而自身的核心優勢亦促其佔據細分領域龍頭地位,根據弗若斯特沙利文的資料,就2024年的工業成像收入而言,公司在全球CIS公司中排名第三,佔全球市場份額的15.2%。此外,就2024年的科學成像收入而言,公司在全球CIS公司中排名第三,佔全球市場份額的16.3%。工業成像及科學成像CIS市場由少數國際及地區領導者主導。按2024年收入計,工業成像CIS市場及科學成像CIS市場分別約佔全球CIS市場的2.1%及0.8%。

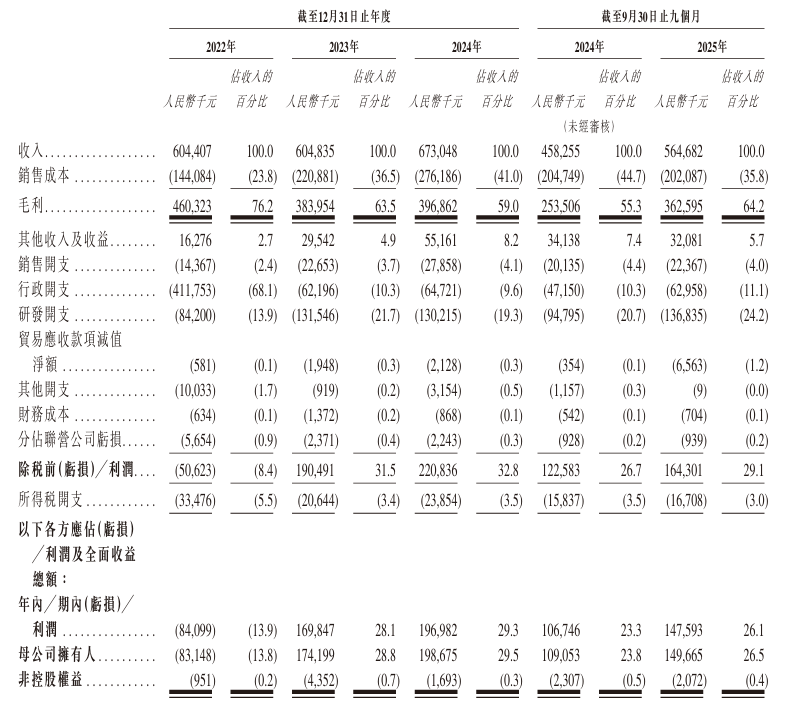

在資本風口下,公司財務表現亦釋放出積極的信號。2022年至2024年,營業收入從6.04億元(人民幣,下同)穩步增長至6.73億元,2023年實現扭虧爲盈,2025年前九個月母公司擁有人應占利潤同比增長37.24%至1.5億元,盈利能力逐步夯實。

不過相較於細分領域的競爭優勢,長光辰芯背後亦有多重隱患值得警惕。

一方面,在科創板IPO中經歷兩輪問詢後撤回申請。公司關於監管機構提出的“公司估值一年內從26.12億元飆升至100億元的合理性”、“大額股份支付導致的虧損與現金分紅並行是否損害公衆利益”等問題的回覆,均未完全打消市場疑慮。

另一方面,供應鏈的對外依賴則是懸在公司頭頂的“達摩克利斯之劍”。長光辰芯採用Fabless經營模式,目前的晶圓代工主要依賴以色列高塔半導體和韓國東部高科,2024年兩者採購佔比合計達47.5%,封裝環節主要依賴日本KFT公司,前五大供應商採購佔比雖逐年下降,但2024年仍達63.7%,今年首9月再度回升至66.9%。

當前全球地緣政治衝突加劇,海外供應鏈的穩定性難以保障,一旦出現斷供或漲價,將直接衝擊公司的生產交付與成本控制。招股書中提到,爲進一步降低依賴單一供應商或地理位置的風險,公司已開始與其他晶圓製造夥伴合作。

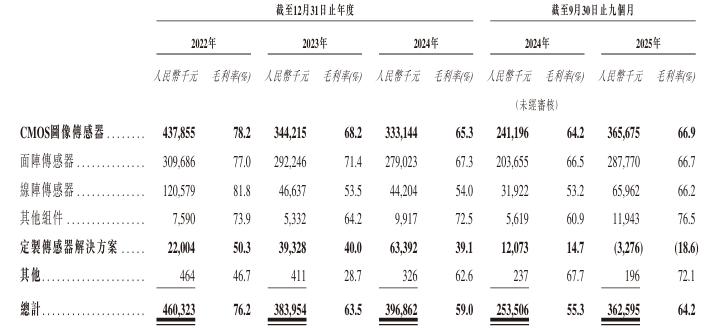

再者,財務層面公司毛利率呈現持續下滑趨勢。公司銷售CMOS圖像傳感器的毛利率由2022年的78.2%下降至2023年的68.2%,並進一步下降至2024年的65.3%;銷售定製傳感器解決方案的毛利率由2022年的50.3%下降至2023年的40.0%,並進一步下降至2024年的39.1%。

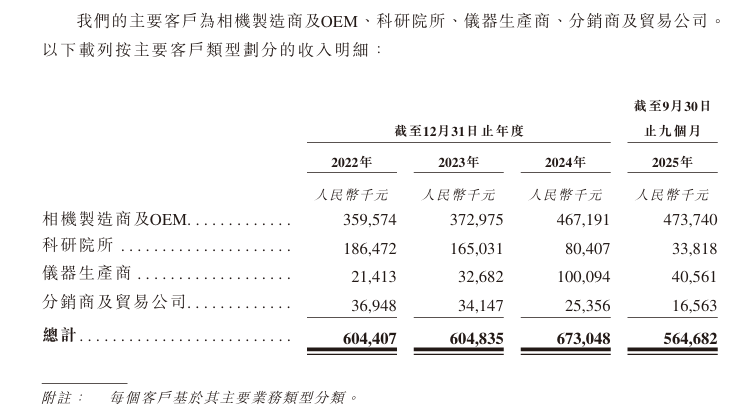

此外,客戶集中度問題雖有改善,但2025年前九月前五大客戶收入佔比仍達41.3%,且客戶羣體集中於科研院所、機器視覺等領域,下游需求波動可能對公司業績產生較大沖擊。

公司上市進程反覆、供應鏈對外依賴、財務結構存在短板等因素構成其隱性風險,但其在高端CIS領域的技術優勢與賽道成長性仍具備一定吸引力。此次更新招股書無縫銜接港股上市征程,也充分展現出其衝擊資本市場的決心。

公司名稱:長春長光辰芯微電子股份有限公司

保薦人:中信證券、國泰海通

控股股東:王欣洋、張豔霞

基本面情況:

公司是CMOS圖像傳感器(“CIS”)提供商。自成立以來,公司一直專注於CIS的研發,公司提供的九大產品系列,廣泛適用於工業成像、科學成像、專業影像和醫療成像等先進技術領域。於往績記錄期間,公司主要爲工業成像及科學成像行業的下游客戶設計及銷售CIS,且公司以無晶圓廠模式營運。公司的產品在提高工業相機、科學相機、專業電影攝影機和其他成像設備的性能和成像質量方面發揮着至關重要的作用。例如,就工業成像應用而言,公司的CIS用於製造的檢測過程,如鋰電池製造中的對準誤差檢測,而公司的CIS用於科學成像應用時,則用於DNA序列成像、共聚焦顯微鏡以及螢光相機。

行業現狀及競爭格局:

2020年至2024年期間,全球CIS市場呈現溫和增長,總收入從1,275億元增加至1,391億元,複合年增長率爲2.2%。2025年至2029年期間,全球CIS市場規模增速預計將加快,總收入預計從2025年的1,555億元增長至2029年的2,103億元,複合年增長率爲7.8%。

2020年至2024年期間,全球CIS市場仍以消費電子產品爲主,但智能手機等其他終端市場趨於飽和,需求放緩,庫存過剩導致價格下跌,複合年增長率僅爲2.2%左右。同期,汽車(尤其是ADAS)、工業視覺、醫療影像等高價值領域錄得快速增長,份額逐步提升,且應用組合多元化。

由於公司的核心業務集中在工業及科學成像,因此排名是在這兩個領域中呈現。整個CIS市場以消費電子產品爲主,整個市場的排名可能無法恰當反映公司的定位,因爲消費級CIS的規模及競爭動態從根本上不同與工業及科學應用。此外,工業級科學成像市場一般由大型國際企業主導。

按2024年工業成像收入計,公司在全球CIS公司中排名第三,佔全球市場份額的15.2%。按2024年科學成像收入計,公司在全球CIS公司中排名第三,佔全球市場份額的16.3%。工業成像及科學成像CIS市場由少數國際及地區領導者主導。按2024年收入計,工業成像CIS市場及科學成像CIS市場分別約佔全球CIS市場的2.1%及0.8%。

財務狀況:

公司於2022年-2024年分別錄得收入6.04億元、6.05億元、6.73億元。今年首9月,公司收入同比增長23.22%至5.65億元。

公司於2022年-2024年分別錄得母公司擁有人應占虧損8314.8萬元、盈利1.74億元、盈利1.99億元。今年首9月,公司母公司擁有人應占利潤同比增長37.24%至1.5億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司產品的市場競爭日趨激烈。倘公司未能成功競爭,公司的業務、經營業績及未來前景將受到損害。

2、倘公司無法設計或交付高質量及創新產品以滿足不斷變化的客戶偏好,或向多個應用領域的擴展未達預期,公司的業務可能會受到重大不利影響。

3、公司依賴數量有限的第三方供應商提供晶圓製造、封裝及測試服務。公司對此類服務的可用性和成本控制能力可能有限。

4、公司封裝設施的中斷、損壞或毀壞可能會對公司的業務、經營業績及財務狀況造成重大不利影響。

5、公司的業務在很大程度上依賴管理層及技術人員(包括研發人員)的努力。倘公司失去彼等的服務,公司的運營可能會受到嚴重干擾。

公司募資用途:

1、增加研發投資,以驅動公司在主要應用場景(即工業成像、科學成像、專業影像及醫療成像)的持續創新並支持產品迭代;

2、建立一個先進的CMOS圖像傳感器研發中心;

3、擴展公司的封裝及測試生產線;

4、透過策略性區域拓張以提升公司的海外運營;

5、營運資金及一般企業用途。