王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

長期以來,市場對宏大敘事與資產價格的關係存在爭議。投資者常問:“地緣秩序變化與我的投資組合有什麼關係?”然而,2025年的市場表現給出了明確答案:宏大敘事已不再是遙遠的政治話題,而是直接驅動資產價格結構性變化的底層邏輯。本報告聚焦三個核心問題:全球金融市場已發生的重要結構性變化;支撐這些變化的底層宏觀敘事;尚未在金融市場中完全體現的宏觀敘事變化。全球金融市場正在發生的五個結構性變化。這些變化突破過往市場規律,提示“事情在發生變化”。一是美元相較實物資產明顯貶值;二是傳統避險資產——日元、美元等的抗風險屬性正在下降;三是中國經濟增長未明顯加速,但A股表現亮眼;四是全球股市交易呈現“中美雙極”格局;五是新興市場主權債的風險溢價正在明顯回落,如中國成功發行無溢價美元主權債券等。變化背後的三大宏觀敘事:多極秩序正重塑市場底層邏輯。- 宏觀敘事之一:新興經濟體正在趕超發達經濟體。“全球南方”的羣體性崛起,在硬實力領域——製造業已實現對部分發達經濟體的趕超,且新興經濟體正逐步成爲全球商品貿易新增長極。

- 宏觀敘事之二:發達經濟體內部“縮圈”部分掩蓋了美國的衰落。在發達經濟體被新興市場趕超的過程中,美國對非美髮達經濟體呈現“吸血效應”,緩解了其衰落的態勢。短期內,美國體系的核心——頭部科技巨頭們,尚能維持一定優勢,但其他經濟部門及非美髮達經濟體則會受較大沖擊。

- 宏觀敘事之三:中國與世界的關係正在發生重大變化。一方面,美對華的經貿、科技打壓未能實現遏制中國發展的目標,其對華戰略可能正邁向新階段——通過名義上的戰略收縮與暗中挑動,慫恿地區機會主義國家採取激進行動,從而破壞本地區長期形成的和平發展格局。另一方面,中美在人工智能領域的競爭已臨近量變到質變的拐點。中國依託低成本與開源開放的發展路徑,事實上瓦解了美國試圖憑藉技術封鎖在人工智能領域“卡脖子”,進而攫取全球壟斷利潤的敘事邏輯。

上述敘事尚未被市場充分定價:至少有四條主線值得關注。- 一、新興經濟體趕超發達經濟體的宏觀敘事,尚未在企業盈利與股市估值中充分體現。部分發達經濟體“低效高毛利”產能仍存在被新興市場高效產能替代的空間,在中國股市市值佔比與經濟體量佔比相匹配之前,世界多極化趨勢在中國股市的定價仍處於不充分狀態。

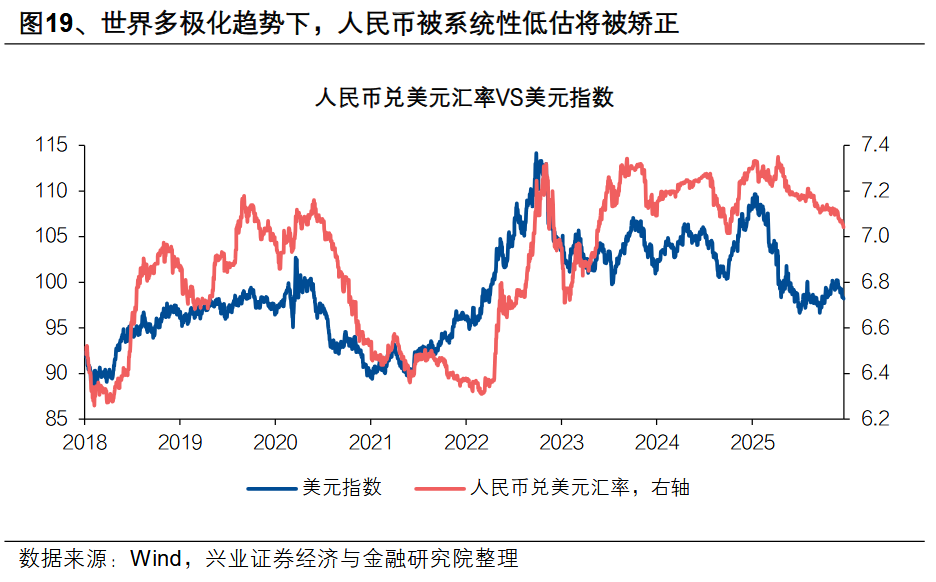

- 二、在世界多極化發展的背景下,人民幣被系統性低估的格局將逐步得到矯正。

- 三、美聯儲“空城計”曝光,美股面臨風險。若2026年下半年,市場逐步認識到聯儲在通脹、美元貶值及政策信譽下降與美股高估值之間的兩難困境,美股市場將面臨調整風險。

- 四、多極秩序重構下,黃金仍有空間。多極秩序構建過程中,替代性國際貨幣體系的探索與構建提速概率上升,而黃金的戰略地位將進一步提升。

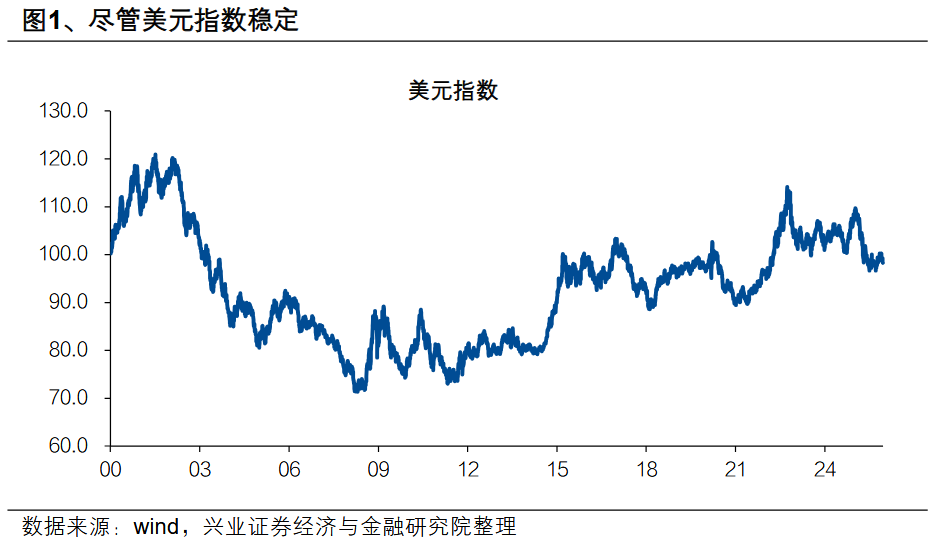

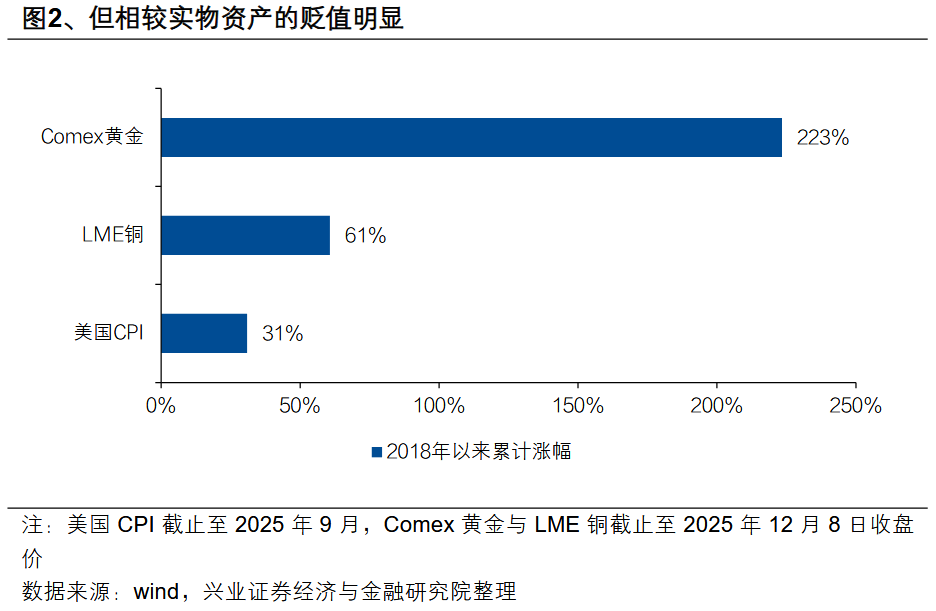

風險提示:全球地緣政治變局加速演進;全球經濟、政策不確定性上升。長期以來,市場對宏大敘事與資產價格的關係存在爭議。投資者常問:“地緣秩序變化與我的投資組合有什麼關係?”然而,2025年的市場表現給出了明確答案:宏大敘事已不再是遙遠的政治話題,而是直接驅動資產價格結構性變化的底層邏輯。本報告聚焦三個核心問題:全球金融市場已發生的重要結構性變化;支撐這些變化的底層宏觀敘事;尚未在金融市場中完全體現的宏觀敘事變化。近年來,筆者觀察到全球資產領域出現一系列值得關注的結構性變化,這些變化突破了過往的市場規律,爲資產定價提供了新的觀察視角。觀察1:儘管美元指數穩定,但相較實物資產貶值明顯。美元指數在過去幾年維持區間震盪態勢,但美元指數僅反映美元相對於其他法幣的幣值變動。若考察美元相對於實物資產的價值變化,2018 年以來這一貶值趨勢尤爲明顯:美元相對黃金貶值幅度超200%,相對銅貶值幅度超60%;以美國 CPI 衡量,美國居民手中的美元相對於消費品的累計貶值幅度也達到31%。

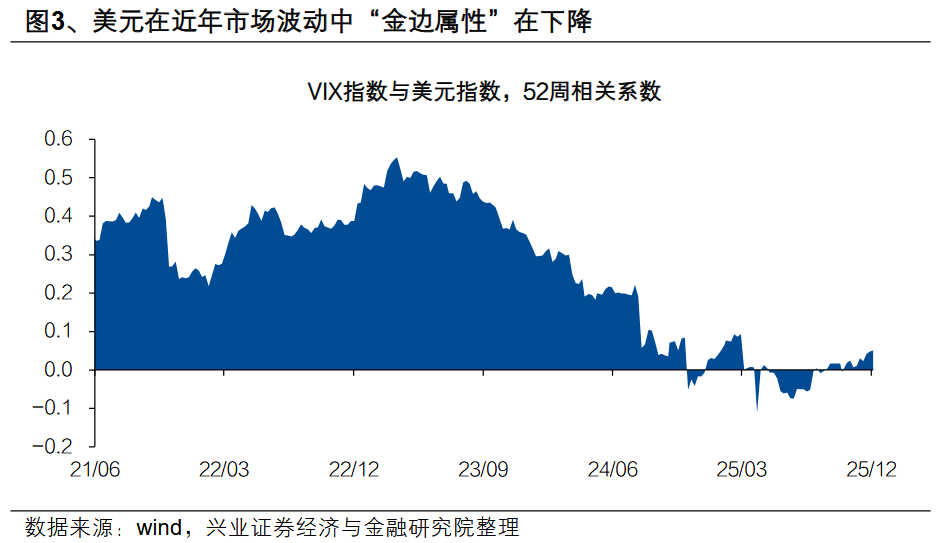

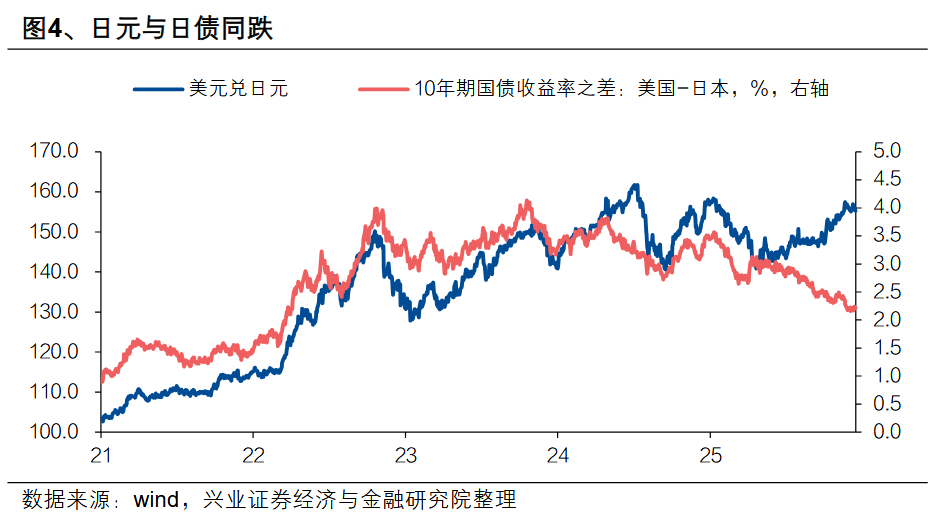

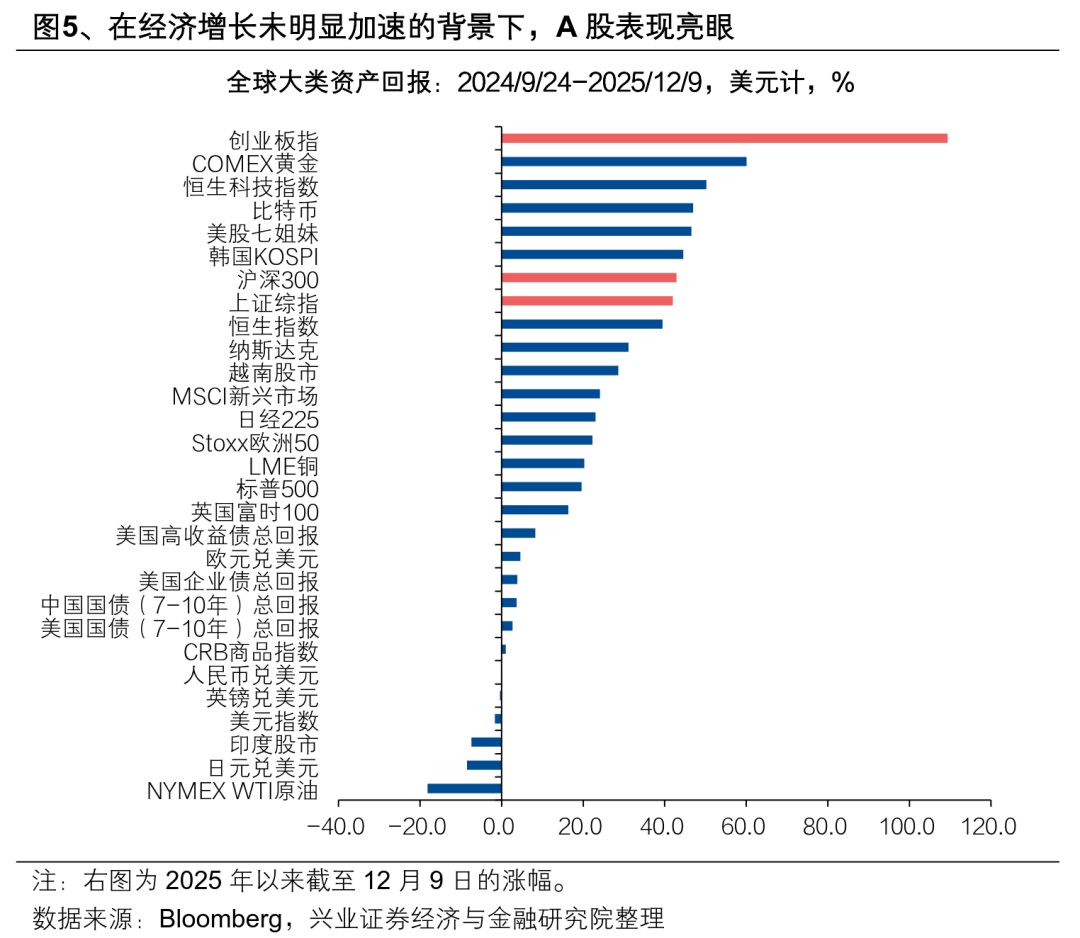

觀察2:日元、美元,並未體現出傳統的抗風險屬性。美元與表徵全球金融風險的指標——VIX指數之間的關係發生了明顯的變化,在近年的金融市場波動中美元沒有完全體現出其原有的避險屬性。同樣地,經典的避險資產——日元,在今年6月以來出現日元與日債同跌的現象,即日債相對美債的利差走高已無法帶動日元升值,日元的傳統避險屬性明顯下降。觀察3:在經濟增長未明顯加速的背景下,A股表現亮眼。2025年之前,投資者基於對中國短期經濟走勢的判斷而對股市持悲觀態度,而今年中國經濟增長並沒有出現明顯的加速,但A股在全球表現排名靠前。

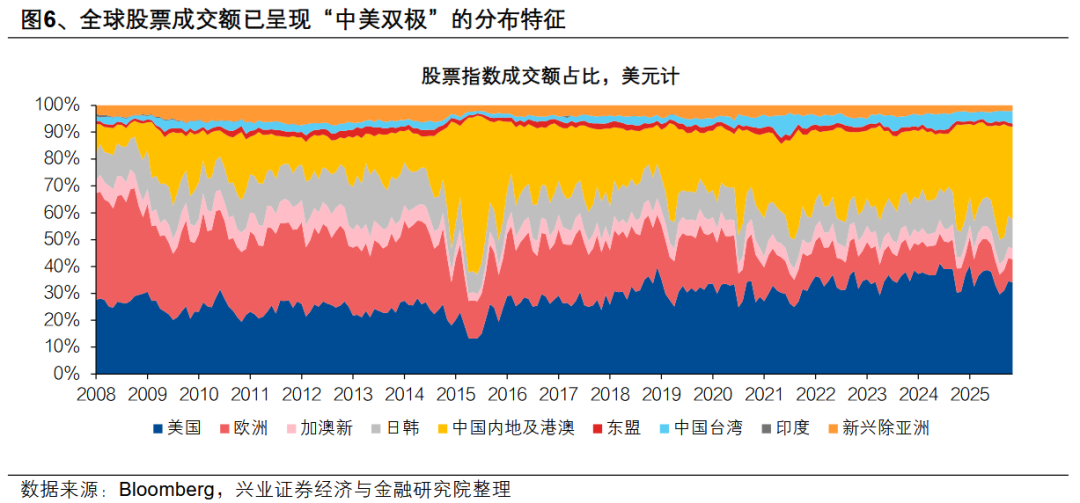

觀察4:全球股市交易呈現“雙極”格局。儘管新興市場股票市值的存量規模尚未趕上發達經濟體,但全球股票成交額已呈現“中美雙極”的分佈特徵,這至少意味着投資者的關注點已高度集中在中、美這兩個市場上。

觀察5:新興市場主權債的風險溢價明顯回落。今年11月,中國以高達30倍的認購倍數成功發行美元主權債券,且發行利率相對美國國債無溢價。同時,新興經濟體與美國的主權債務利差已回落至歷史低位。

上述全球金融市場的結構性變化並非偶然,而是由三大底層宏觀敘事驅動,這些敘事反映了全球經濟秩序、經濟體內部關係及中國與世界關係的根本性轉變。

宏觀敘事之一:新興經濟體趕超發達經濟體

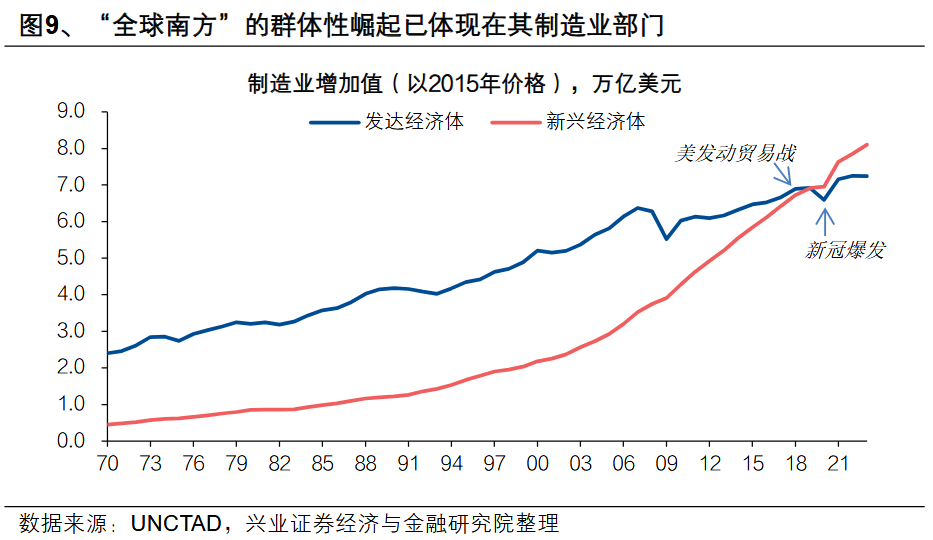

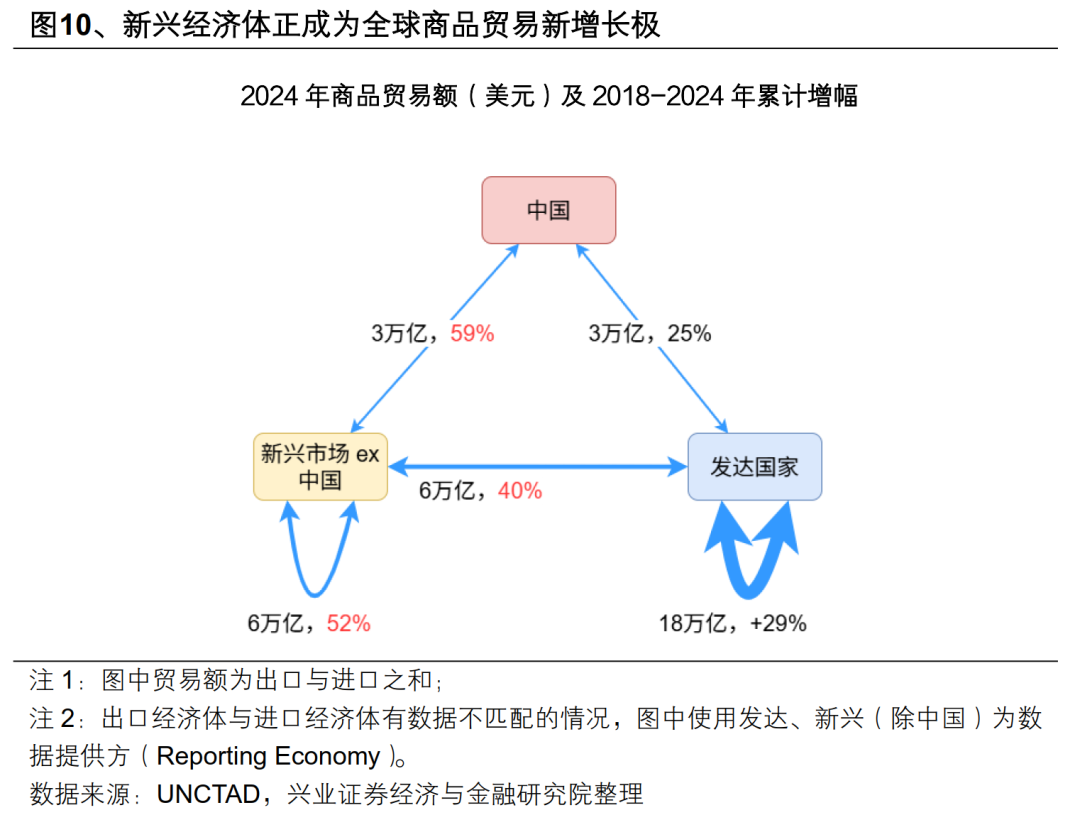

新興經濟體在製造業領域對發達經濟體的趕超已成爲既定事實。經濟體真實實力對比的核心觀測維度應聚焦可貿易部門的製造業,不可貿易部門的定價差異易受非市場化因素干擾,可能導致經濟體實力對比的判斷偏差,而製造業作爲可貿易部門的核心,其發展水平直接反映經濟體的硬實力競爭格局。2008年全球金融危機後,發達經濟體制造業增長陷入系統性放緩,而新興經濟體仍保持穩健增長態勢。即便2018年美國單方面對華髮起貿易戰,這一趕超趨勢也未逆轉——2020年,新興經濟體制造業增加值(以2015年不變價格計算)正式超過發達經濟體,且此後兩者的規模差距持續擴大。新興經濟體已成爲全球貿易的新增長極。從貿易角度來看,儘管發達經濟體之間的貿易量依然是最大的,新興經濟體內部貿易、中國與新興經濟體間貿易的增速,已明顯超越發達經濟體間貿易增速,成爲全球貿易增長的核心動力。進一步從量價結構分析可見,在2018至2024年期間,新興經濟體整體進口價格漲幅較發達經濟體低6個百分點。這表明其進口需求的擴張主要由實際進口數量驅動,而非受價格上漲因素的被動拉動,體現出更具韌性和可持續性的內生增長特徵。

宏觀敘事之二:發達經濟體內部的“縮圈”部分掩蓋了美國的衰落

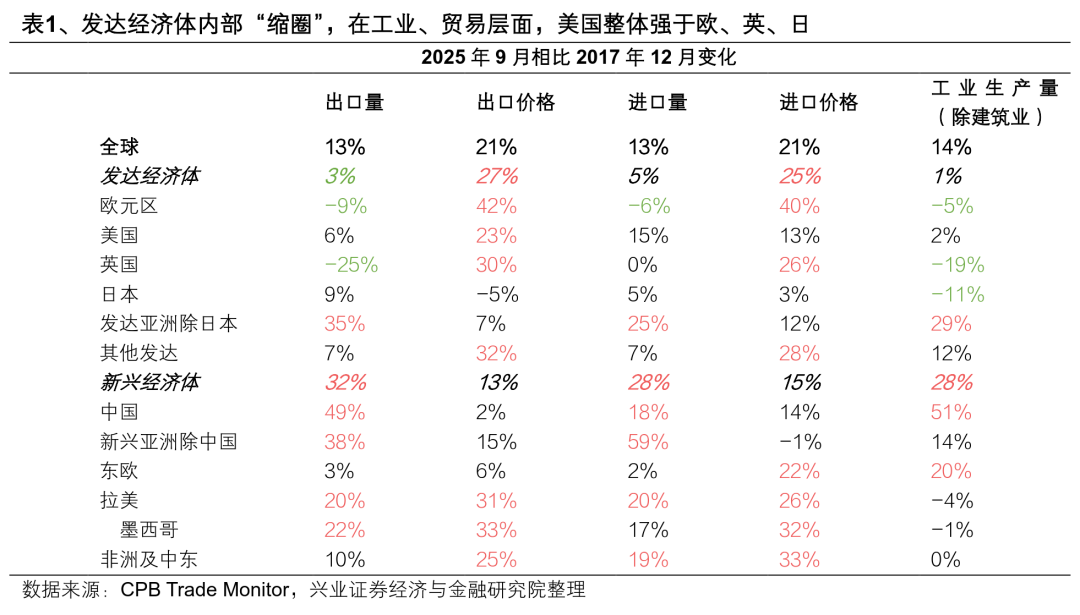

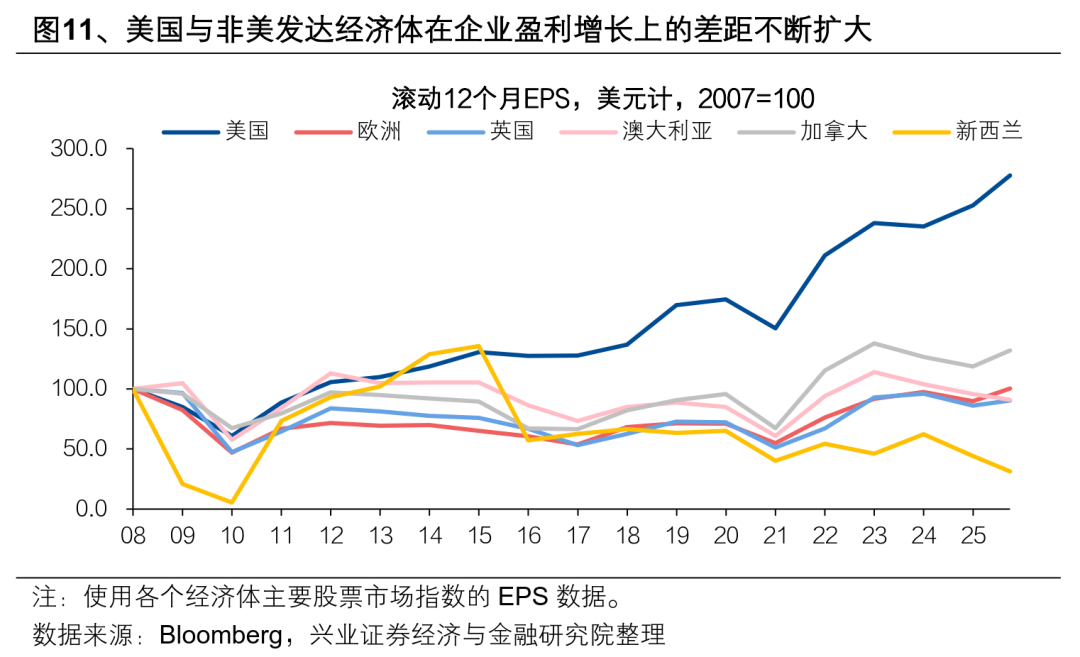

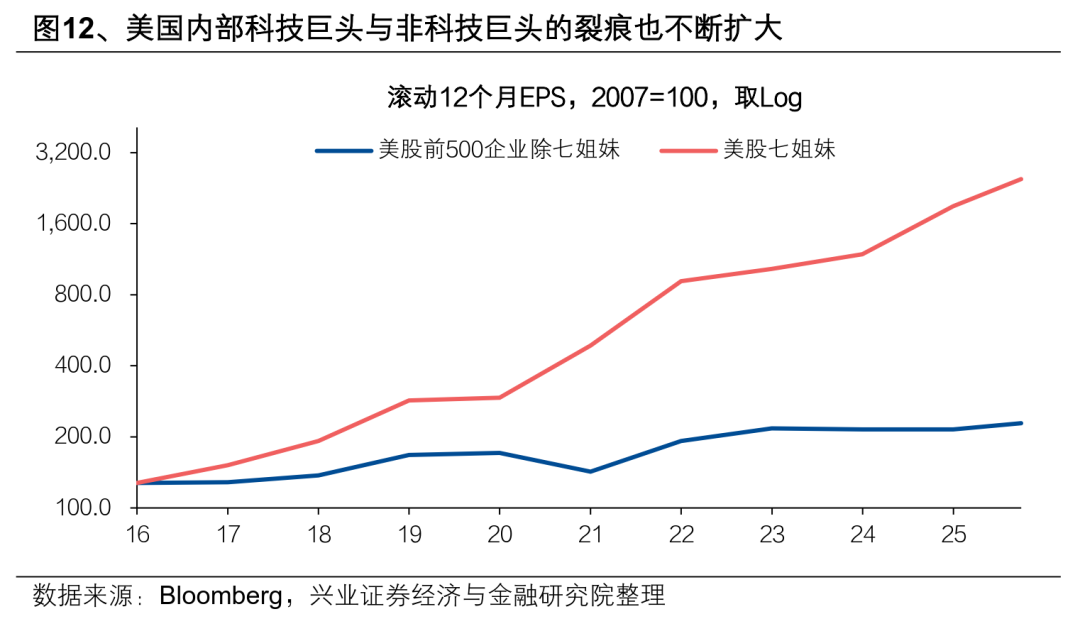

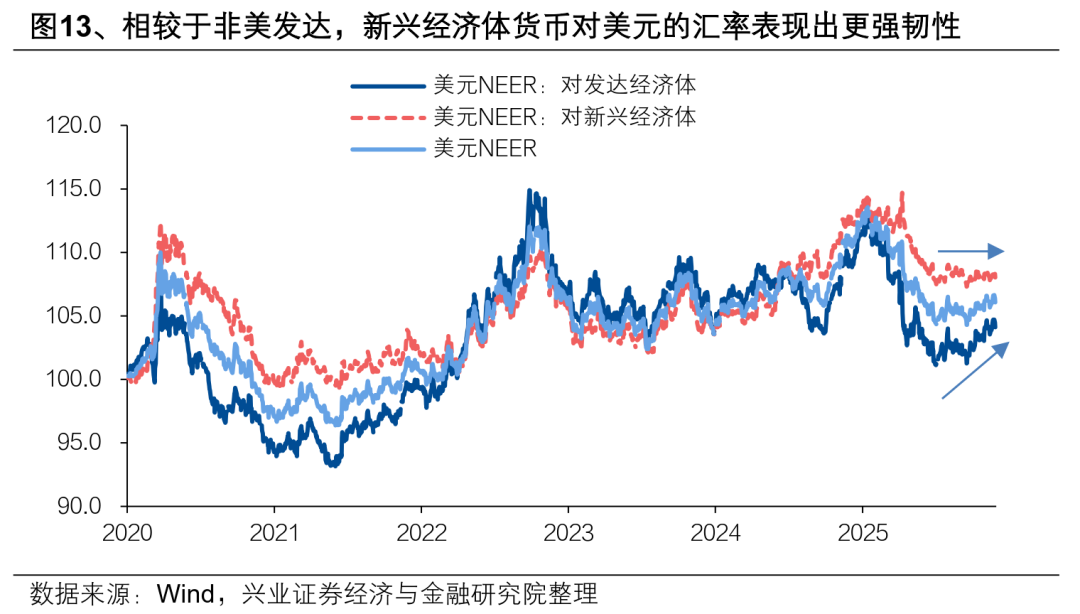

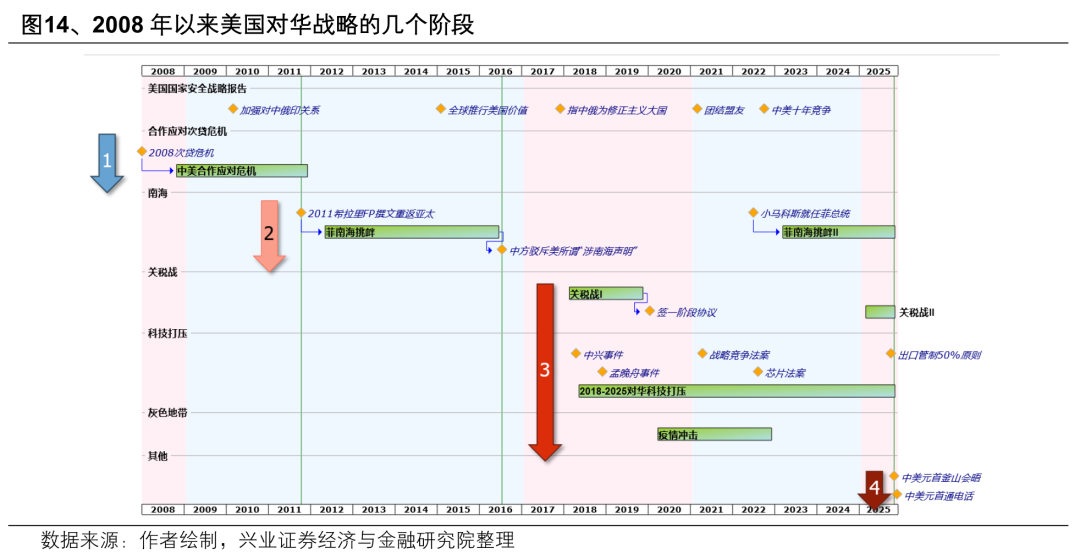

在發達經濟體整體被新興市場趕超的過程中,發達經濟體內部的裂痕加大。2018年以來,發達經濟體出口量僅增長3%,工業生產量(除建築業)僅增長1%。其中,美國雖亦面臨增長放緩壓力,但相較其他主要發達經濟體仍展現出相對韌性。同期,歐元區出口數量下降9%,工業生產下滑5%;英國表現更爲疲軟,出口數量大幅萎縮25%,工業生產降幅達19%;日本亦呈現類似趨勢,增長乏力。值得注意的是,從拉美地區、尤其是墨西哥工業生產負增長的表現來看,美國大力推動的製造業“近岸化”戰略並未達到預期效果。這一格局與新興市場趕超過程中的“羣體性崛起”形成鮮明對比——2018年以來,中國在自身實現穩定增長的同時,對其他新興市場國家的經濟增長起到了顯著的帶動作用。而在發達經濟體內部,美國與其他邊緣發達經濟體之間呈現的則是明顯的“吸血效應”。而反言之,這也意味着,若非依靠這種“吸血效應”,美國的衰落會更加明顯。這種“縮圈”不僅在發達經濟體內部,也發生在美國國內。在美國內部,企業盈利也呈現向頭部科技巨頭集中的現象,並導致整體經濟分化加劇(參見《特朗普到底在焦慮啥?》)。由此可見,在美國單極主導的格局逐步瓦解的過程中,短期內得以穩固的是其經濟體系中最核心的部分,即當前的頭部科技巨頭;而受衝擊最爲顯著的,則是美國國內的非科技巨頭部門,以及其他處於邊緣地位的發達經濟體。新興趕超+發達“縮圈”的宏觀敘事,在美元走勢上體現得較爲明顯。2025年下半年,美元名義有效匯率的走強,幾乎全部來自於美元相對於非美髮達經濟體匯率的走強,而新興市場貨幣相對美元幾乎沒有走弱。2008年以來美國對華戰略已經歷三個階段。第一階段(2008-2011年)爲中美合作應對次貸危機時期,2010年奧巴馬國家安全戰略報告指出“加強與中俄印合作”[1],在此期間美國提供流動性、中國供給商品並大力度擴大內需[2],雙方協同助力全球渡過次貸危機。第二階段(2012-2016年),美轉向政治軍事遏華。以2011年希拉里·克林頓(Hillary Clinton)在《外交政策》撰文[3]爲標誌,奧巴馬政府開啓“重返亞太”戰略,政治上通過強化與日韓澳菲等盟友的雙邊同盟、拉攏東南亞及南亞國家構建區域同盟體系[4],軍事上以亞太永久軍事基地部署、多邊軍演、防務合作及軍火貿易等舉措強化存在[5],並借黃巖島、釣魚島爭端挑起地區緊張,最終以中方駁斥美所謂“涉南海聲明”爲標誌,該遏制策略宣告失敗。第三階段(2017-2025年),美聚焦經貿、科技打壓。特朗普上臺後發起貿易戰,拜登政府延續關稅政策並加緊整合盟友構建對華經貿及科技圍堵網絡。今年特朗普再次上臺以來,美再次試圖對華打貿易戰,但中方強有力的對等反制以及中國的產業鏈實力,使得中美經貿戰進入實質性的階段性緩和期。正如此次美國《國家安全戰略》報告中所坦言的[6],美經貿科技打壓未達成遏制中國發展的目標。

美經貿科技打壓未達成遏制中國的目標,當前美國對華戰略可能正邁向新階段。從戰略效果看,經貿科技打壓未達成遏制中國發展的目標。此次《國家安全戰略》報告關於亞太地區的措辭,結合近期特朗普亞洲之行前後的動向,指向美國對華策略可能進入新的階段,即美國可能採取“表面一套、暗地一套”的做法,通過名義上的戰略收縮與暗中的挑動,慫恿地區機會主義國家採取激進行動,從而破壞本地區長期形成的和平發展格局。

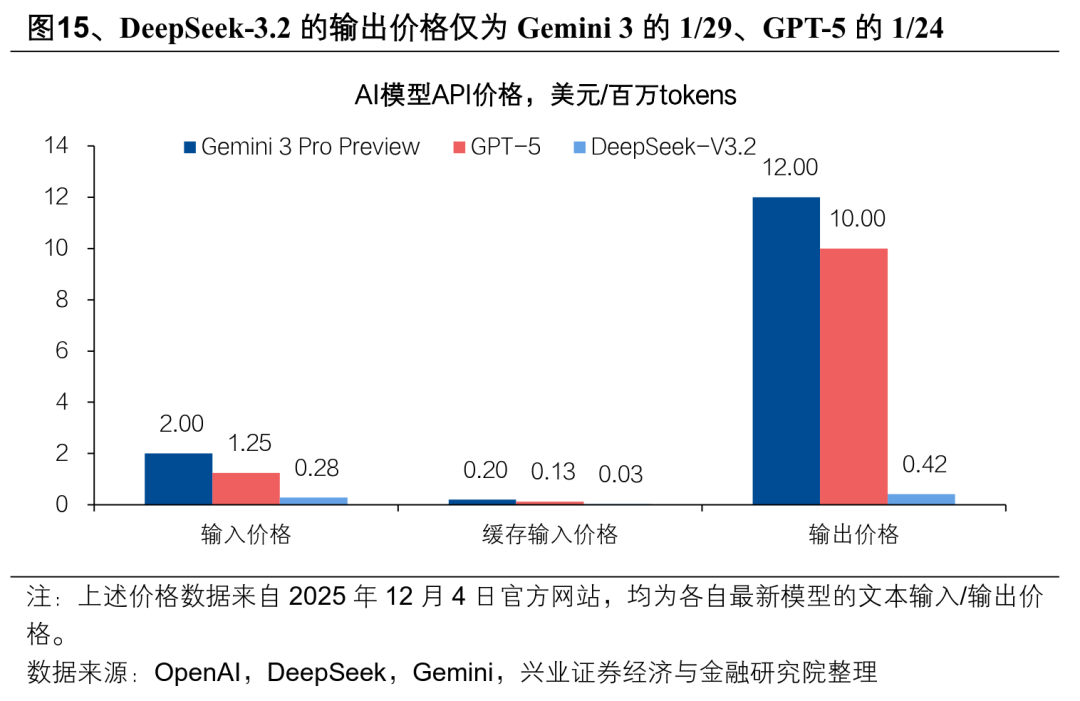

中美在人工智能領域的競爭,可能也在接近從量變到質變的拐點。美股七姐妹的持續上漲,其核心邏輯在於美國在人工智能領域對全球的壟斷預期,換言之,當前全球資本給予美國科技巨頭的高估值,本質上是基於這些企業有望憑藉技術壁壘在全球範圍內攫取壟斷利潤的市場預期。而隨着以DeepSeek爲代表的中國人工智能大模型相繼問世,這一市場敘事邏輯已被實質性打破。具體而言,中國企業依託低成本與開源開放的發展路徑,有效瓦解了美國試圖憑藉技術封鎖在人工智能領域“卡脖子”,進而收割全球壟斷利潤的敘事邏輯。

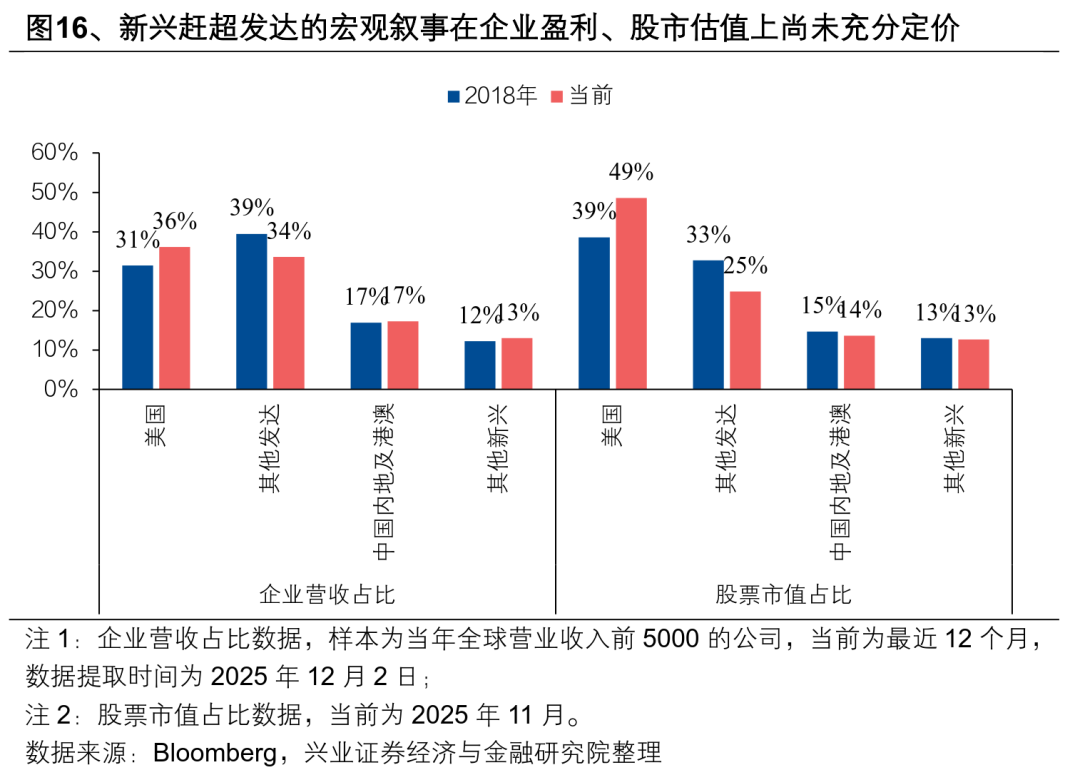

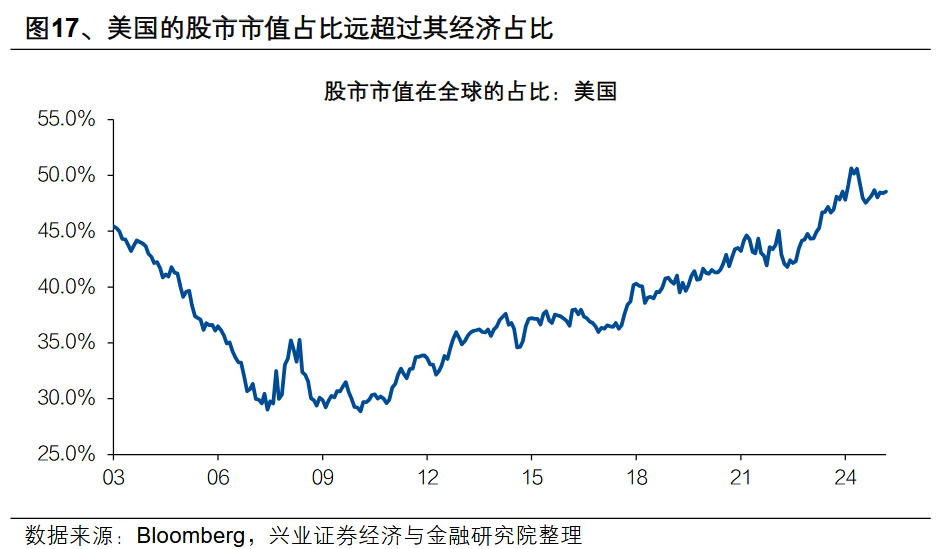

當前全球資產定價尚未完全反映所有宏觀敘事,其中至少有四個邏輯值得重點關注。尚未被充分定價的宏觀敘事之一:新興趕超發達的敘事未充分體現在盈利與估值中。如前文所述,當前新興市場製造業產出規模已超越發達經濟體,但企業盈利端仍有差距,這背後反映的是當前新興市場的產品還沒有能夠完成搶佔高毛利市場。換言之,一部分的發達經濟體的“落後但高毛利”的產能仍有被高效率的產能替代的空間,若這一替代發生,將逐步體現在新興經濟體的盈利佔比上升。中國的股市市值與經濟體量仍不匹配。美國以全球約26%的經濟體量,佔據了近50%的全球股市市值,顯示其市場定價已充分反映乃至透支了全球領導地位溢價。若單極秩序開始退場,則這一估值水平恐難長期維持。而中國GDP佔全球約17%,但A股(約9%)與港股(約5%)的全球市值佔比明顯低於經濟佔比。這一差距更多反映了市場對中長期問題的擔憂,但也預示着全球資本增配中國仍有較明顯的空間。尚未被充分定價的宏觀敘事之二:人民幣匯率系統性低估將得到矯正。今年黃金價格已經出現明顯上漲,其核心驅動力源於全球對美元信用體系的信心弱化。而如果更進一步,從全球政經秩序演進視角看,單極主導格局向多極化轉型已成爲不可逆趨勢。中國作爲推動平等有序多極化的關鍵力量,爲人民幣價值夯實了核心支撐,人民幣匯率此前被系統性低估的事實將被矯正(參考《再談“棋至中盤”》、《人民幣升值:重估之旅剛啓程》)。尚未被充分定價的宏觀敘事之三:美股市場面臨風險,但或要等到2026年下半年才體現。短期來看,美聯儲“換人”、“放水”仍能對美股的高估值形成支撐。但美國長期的製造業空心化,導致兩個嚴重的問題——對外軍事幹預能力下降、商品供應依賴進口。前者導致通過軍事霸權爲美元、美債“增信”的難度上升,後者導致在“脫鉤斷鏈”的背景下其通脹“易上難下”。在此背景下,美聯儲事實上面臨“空城計”的困境。若2026年下半年,市場逐步認識到聯儲在通脹、美元貶值及政策信譽下降與美股高估值之間的兩難,美股市場將面臨風險。尚未被充分定價的宏觀敘事之四:多極秩序下,黃金的地位進一步提升。回溯二戰後全球貨幣體系演進歷程,在英鎊霸權向美元主導的切換階段,過渡性的貨幣體系安排——佈雷頓森林體系階段性地加強了黃金的地位。在當前全球政經格局正處於單極秩序向多極體系過渡的階段,替代性國際貨幣體系安排的探索與構建進程提速的可能性上升,在此過程中黃金作爲非主權儲值工具的地位將進一步提升。風險提示:全球地緣政治變局加速演進;全球經濟、政策不確定性上升。