【新股IPO】巴奴更新招股書續爭“港股火鍋第三股” 中高端火鍋定位可持續嗎?

金吾財訊 | 巴奴國際最初於6月16日向港交所遞表,卻因滿6個月未取得實質進展導致申請失效;12月17日,巴奴國際更新招股書,正式重新激活IPO申請。不過,其在消費降級、市場競爭與財務合規等多重考驗下,能否成功登陸資本市場仍存變數。

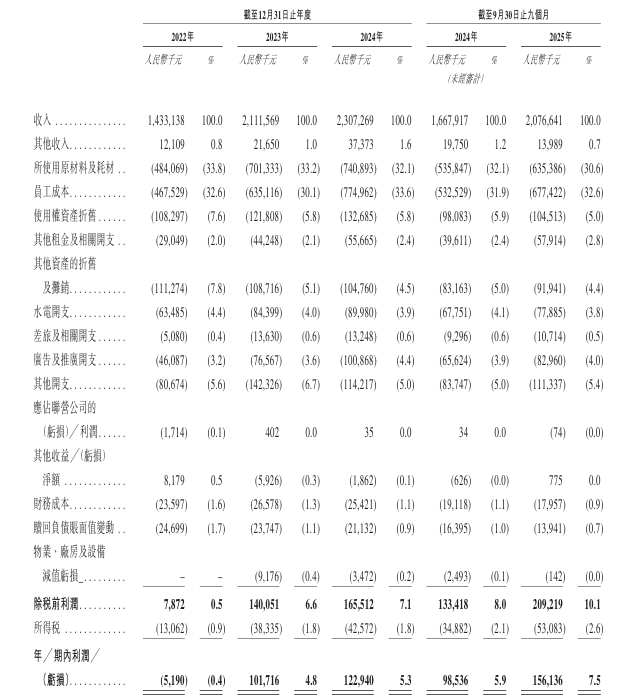

從財務數據來看,巴奴的業績表現堪稱亮眼。2022年-2024年,巴奴火鍋營收分別爲14.33億元(人民幣,下同)、21.12億元和23.07億元,今年首9月再同比增長24.5%至20.77億元。盈利端更實現關鍵突破,公司於2023年扭虧爲盈,今年首9月利潤同比增長58.46%至1.56億元。

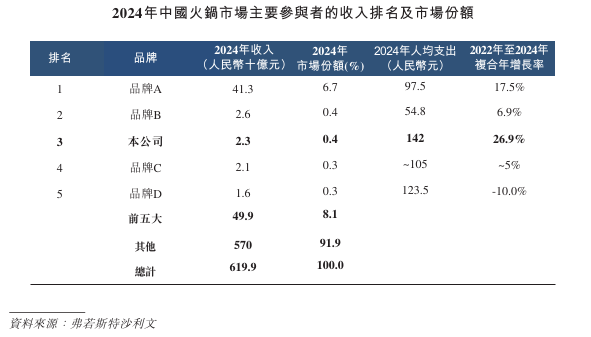

然而,靚麗財報背後,是行業競爭與市場環境的雙重擠壓。中國火鍋市場規模龐大且分散,行業集中度極低。2024年前五大參與者僅佔總市場份額的8.1%,巴奴國際在整體火鍋市場的份額只有0.4%,在同質化競爭加劇的背景下,面臨被同行彎道超車的潛在風險。

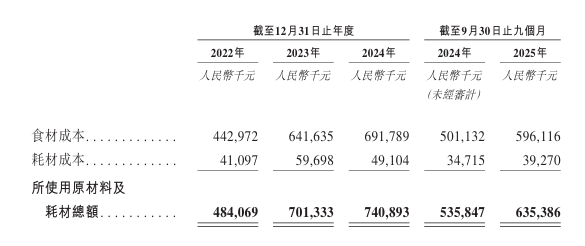

不同於海底撈沉浸式服務、呷哺呷哺深耕大衆路線,巴奴火鍋強調產品主義,將高品質原材料作爲主要宣傳點。但這一定位也推高了其成本壓力,2022年至2024年食材成本分別爲4.43億元、6.42億元、6.92億元,佔收入比重分別爲30.91%、30.39%、29.98%。

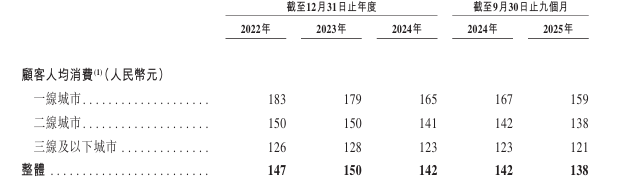

與此同時,行業消費趨勢面臨壓力,平價火鍋市場仍是主流。《火鍋產業發展報告2025》顯示,自2023年四季度起,火鍋人均消費金額持續下行,從80餘元降至2024年末的70餘元,消費降級背景下,高端火鍋品牌面臨不小的市場考驗。而巴奴聚焦的中高端品質火鍋,其定價與行業趨勢形成鮮明反差,公司於2024年整體人均消費達到142元,遠高於行業平均水平,同時在中國火鍋市場前5大參與者中也是最高。

在財務層面,巴奴的資金操作引發市場疑慮。2024年公司流動負債總額高達7.17億元,淨流動資產僅1.47億元,短期償債能力偏弱。但就在財務壓力尚存的情況下,公司卻仍在2025年1月向股東宣派股息7000萬元,由於控股股東杜中兵家族持有83.38%的投票權,這筆分紅絕大部分將流入其口袋。此前,證監會要求巴奴國際結合公司負債等情況說明實施分紅的合理性,以及在分紅情況下本次上市融資的必要性。這一問題成爲監管問詢的核心,也成爲市場關注的焦點。

從長期視角而言,巴奴國際的上市之路不僅是對其合規運營能力的全面考驗,更是對其業務可持續性的深度檢驗。在消費降級常態化、行業模式加速迭代的背景下,若無法應對平價市場的衝擊,其憑藉“中高端定位”所佔據的市場份額也可能被進一步蠶食。而IPO募資能否有效轉化爲供應鏈壁壘與門店效率提升,仍存在諸多變數。

公司名稱:巴奴國際控股有限公司

保薦人:中金公司、招銀國際

控股股東:杜中兵、韓豔麗(杜先生配偶)

杜中兵及韓豔麗透過公司已發行股本75.26%的D&H (BVI) LTD;及持有公司已發行股本8.11%的BANU UNITED LTD,控制公司合共約83.38%的投票權。

基本面情況:

公司是中國最大的品質火鍋品牌,公司以毛肚及菌湯爲招牌產品。截至最後實際可行日期,公司的直營巴奴門店網絡已覆蓋全國46個城市,門店數量達到162家,較2021年末增長95.2%。截至同日,公司有5家集生產物流於一體的綜合性中央廚房,1家專業化底料加工廠,業務覆蓋中國14個省及直轄市。

行業現狀及競爭格局:

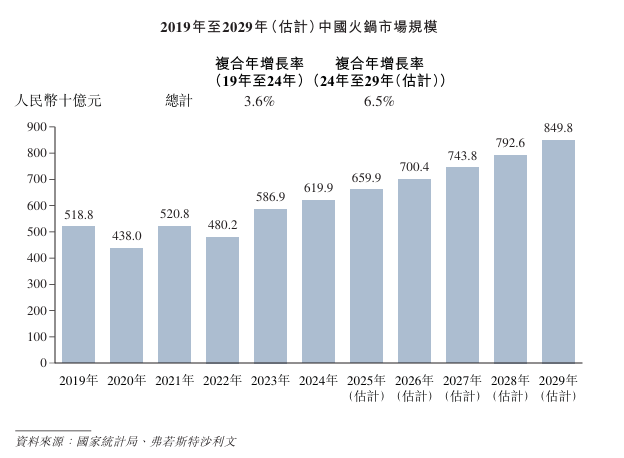

弗若斯特沙利文數據顯示,火鍋行業的市場規模由2019年的5,188億元增長至2024年的6,199億元,複合年增長率爲3.6%。未來,預期火鍋行業的市場規模將快速增長,於2029年達到約8,498億元,複合年增長率爲6.5%。

中國的火鍋市場相對分散,按2024年的收入計算,前五大參與者所佔市場份額約爲8.1%。中國品質火鍋市場仍相對分散,2024年前五大參與者僅佔總市場份額的約9.1%。

按收入計,集團爲中國火鍋市場第三大品牌,於2024年佔據0.4%的市場份額。

財務狀況:

公司於2022年至2024年,分別錄得收入14.33億元、21.12億元及23.07億元。今年首9月,收入同比增長24.5%至20.77億元。

公司於2022年錄得虧損519萬元,2023年扭虧爲盈1.02億元,2024年盈利1.23億元。今年首9月,利潤同比增長58.46%至1.56億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的未來增長取決於公司擴張新門店的能力及維持盈利能力;

2、公司面臨中國火鍋行業的激烈競爭;

3、公司的新門店或無法成功進入新市場並實現盈利;

4、公司的食品質量控制系統失效可能對公司的聲譽、財務狀況及經營業績產生重大不利影響;

5、公司可能無法維持及提升現有門店的銷售額及盈利能力;

6、若公司的用餐體驗質量下降,公司的門店可能無法繼續取得成功;

7、公司可能無法維繫或增強品牌知名度或可能面臨有關公司品牌的負面報導;

公司或會面臨顧客的重大責任索償或投訴,或涉及公司產品、門店或行業的負面報導。

公司募資用途:

1、拓展公司的直營門店網絡,從而擴大地域覆蓋並深化市場滲透。

2、提升公司在業務管理和門店運營方面的數字化水平。

3、品牌建設。

4、供應鏈優化,包括中央廚房及衛星倉的建設及擴建。

5、營運資金及一般企業用途。