機構看好這些資源股!

近期,大宗商品市場再度成爲焦點,其中金、銅、鋁、小金屬等資產表現尤爲突出,吸引了不少投資者的目光。

那麼,在當前時點,這些備受關注的大宗商品行業基本面究竟如何?後續格局將如何演變?今天,我們再度結合中金最新的研判,帶大家一起梳理機構對於部分大宗商品的跟進觀點。

以下爲主要內容:

1.原油:價格或維持震盪

回顧今年整體情況,中金認爲,我國原油加工和油品表觀消費展現出較強韌性,實際表現好於市場預期。結合近期數據看,11月我國原油進口和加工同比增速有所放緩,預計12月主營煉廠開工將保持平穩。

綜合來看,中金判斷原油市場目前處於供需再平衡階段,中金認爲油價雖面臨短期壓力,但下方空間有限,維持布倫特油價底部支撐在60美元/桶的判斷。

中金強調後續需持續關注庫存消化與地緣政治等因素的影響。

2.煤炭:下行壓力有所加大

2025年11月,國內煤炭市場供需呈現邊際趨緩態勢。從生產端看,規上工業原煤產量爲4.3億噸,同比小幅下降0.5%。

進口方面,11月煤及褐煤進口量爲4,405.3萬噸,同比下降19.9%;1-11月累計進口4.3億噸,同比減少12.0%,反映進口煤規模整體收縮。

中金判斷:進入12月以來,受火電需求階段性放緩和終端庫存補充基本結束的影響,動力煤市場下行壓力有所加大,價格呈現加速回落態勢。

3.鋼材:供需雙弱價格下跌

中金判斷,當前黑色系市場淡季特徵明顯,整體呈現供需兩弱的格局。

鋼材方面,需求與供應雙雙走弱,庫存去化速度較爲緩慢。原料端亦承壓明顯,由於鋼廠盈利面繼續收窄,整體補庫意願不足,鐵礦終於出現鬆動。

政策環境方面,中金認爲政策端對於鋼材出口的許可證制度或進一步規範出口秩序,出口量上或受一定影響,長期將對鋼鐵生產形成約束繼而壓制原料價格。

另外,發改委宣佈從明年開始有力有效管控高耗能高排放項目,或成爲新一輪鋼鐵供給側政策的肇始。

4.生豬:供強需弱未發生扭轉

11月全國生豬市場延續弱勢震盪格局,月內出欄均價爲11.67元/公斤,環比微漲0.52%,但同比大幅下跌33.96%。儘管行業利潤邊際回暖,但由於“供強需弱”的基本面未發生根本性扭轉,市場整體缺乏持續上漲的支撐。

從供給端看,本月集團養殖企業出欄節奏基本正常,散戶中存在一定比例的二育壓欄與惜售行爲,對豬價形成階段性支撐。需求方面,西南地區醃臘活動陸續啓動,但對消費的拉動較爲有限,屠宰企業開工率波動不大。

展望12月,中金判斷,雖然醃臘需求有望繼續對市場形成一定提振,但生豬供應壓力依然存在。預計隨着旺季出欄量的增加,豬價整體將延續震盪偏弱走勢。

5.有色:結構性支撐穩固

銅方面:中金判斷從絕對價格的角度來看,美銅虹吸效應或將扭曲價格的節奏,但可能不會改變銅在供需緊張下長期向上的趨勢。

2026年上半年,美銅補庫可能使得非美地區,尤其是LME持續處於可交割現貨緊張的狀態,疊加降息與電氣化趨勢可能形成共振,我們預計銅價繼續向上的動能較強。

因此,中金在11月發佈的2026年展望的基礎上,上調未來6個月的價格預測,即Q1:11,750美元/噸,Q2: 12,500美元/噸。且判斷下半年關稅進入兌現期後,非美市場需要一些時間消化美銅進口消失的餘量。

不過,銅的長期缺口預期下,銅價在高位可能僅面臨有限的下行壓力。中金判斷10,500-11,000美元/噸的激勵價格將構築銅價新的底部。

鋁方面:關於鋁市場,中金報告指出,11月電解鋁產量爲363.7萬噸,環比下降2.8%。不過,隨着新建產能陸續釋放並逐步爬產,預計後續產量將有所回升。

需求方面,年末建築型材需求仍然低迷,但新能源汽車與儲能等領域的板帶材需求繼續提供結構性支撐。

利潤方面,行業盈利依然處於高位,11月電解鋁平均利潤已升至約5500元/噸。或反映出當前成本與價格之間的空間仍充裕。

......

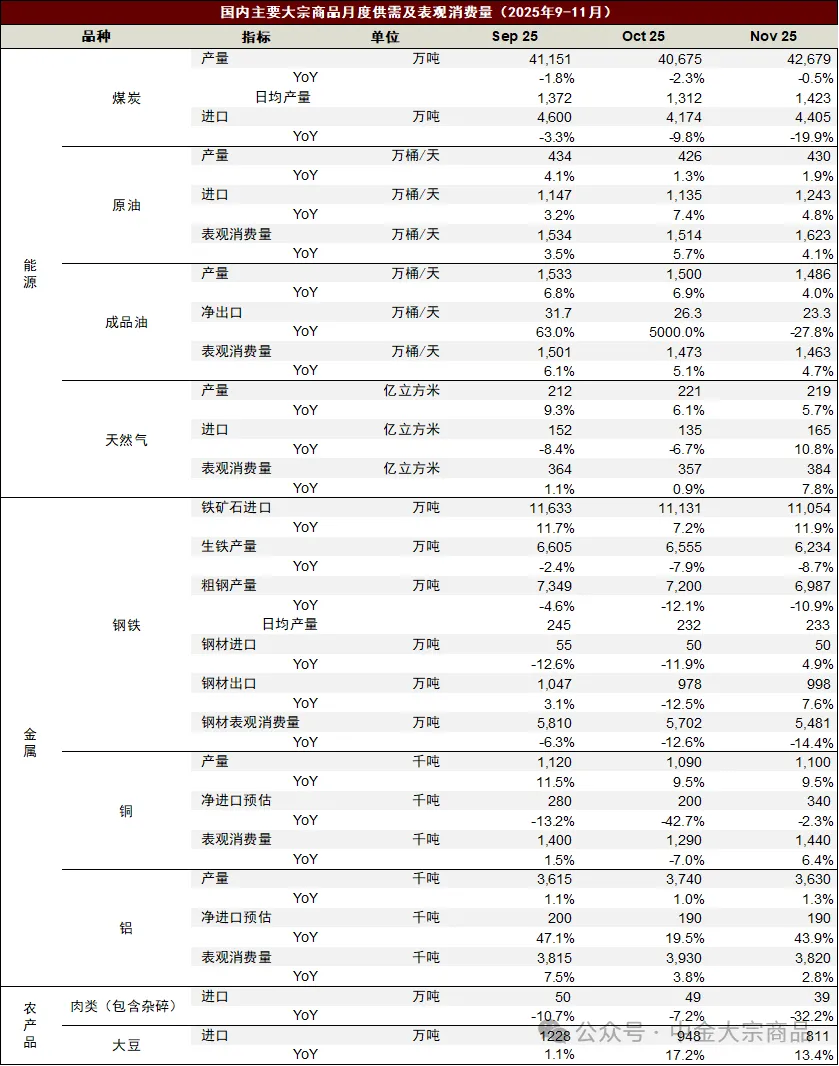

(示例:國內主要大宗商品月度供需及表觀消費量9-11月)

參考研報:

中金大宗商品 | 11月數據點評:需求有待提振

中金大宗商品 | 銅:美銅虹吸,需求前置,易漲難跌