【首席視野】程強:平庸的數據,微弱的影響

程強、翟堃、高嘉麒(程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

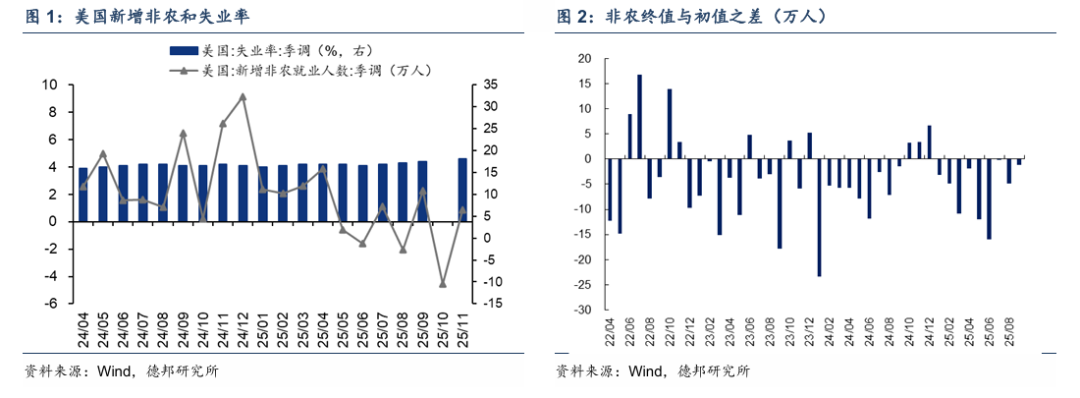

事件:美國勞工統計局公佈10月和11月就業數據。10月就業人數下降10.5萬人,預期下降2.5萬人;11月新增非農6.4萬人,預期5萬人;11月失業率4.6%,高於預期值4.5%。8月和9月新增非農均有下修,合計較修正前減少3.3萬人。

解讀:整體來看,這份就業數據偏弱,參考意義相對有限,市場解讀爲就業增長動能減弱。第一,11月非農的淨增幅並不大,即便超出預期值,對市場的預期影響也較爲有限。第二,11月的失業率意外升至4.6%。第三,薪資增速也顯示勞動力市場降溫,11月平均時薪同比增長3.5%,爲2021年5月以來最低增速。第四,10月就業人數下降幅度明顯超出預期,8月和9月非農均下修,均顯示就業市場活力不足。第五,美國勞工統計局表示,無法量化政府關門對10-11月就業人數調查的影響,因此10月和11月的就業數據的參考意義可能沒有那麼強。因此整體來看,這份就業數據顯示美國勞動力市場仍然偏弱,但考慮到數據的可靠性和邊際變化幅度較小,市場的反應可能不會非常強烈。

分項來看,政府部門就業人數繼續下降。結構性來看,11月醫療保健就業人數增加4.6萬人,與過去12個月平均水平基本持平;建築業就業人數增加了2.8萬人,過去12個月該行業就業人數變化不大;運輸和倉儲行業下降1.8萬人,自2月達到峯值以來該行業的就業人數已經減少7.8萬人;政府部門拖累最甚,10月就業人數大幅下降16.2萬人,11月繼續下降6000人,主要原因在於部分接受延期辭職方案的聯邦僱員不再領取聯邦政府工資。

降息預期略有抬升,整體影響不明顯。由於這份就業數據可能受到政府停擺的干擾,且11月新增數量較小,目前來看對降息預期的提升作用並不明顯。CME模型顯示,非農公佈之前,預期明年3月、4月降息25bp的概率分別爲41.9%和43.8%,公佈後兩者分別略微提升至43.5%和44.4%。下一個貨幣政策節奏的觀察點是本週公佈的通脹數據,以及特朗普對於美聯儲主席的提名。

大類資產波動不大。昨日美股納斯達克指數窄幅震盪後轉升,漲幅爲0.23%;道瓊斯工業平均指數震盪走低,跌幅爲0.62%,美股三大指數呈現漲跌分化走勢。美債利率有所下行,對失業率的意外走升有所反應。美元指數低位震盪,倫敦金現則維持高位。上述現象或表明了本次非農數據對市場預期的影響不明顯,後續需要更多的經濟數據來給市場提供更清晰的路徑。我們認爲大類資產當前的窄幅波動並不意味着定價趨穩,而是需要更多數據和信息的指引,隨着後續經濟數據逐漸擺脫停擺干擾,市場的波動率將會放大。

風險提示:中美博弈烈度超預期;地緣政治危機超預期;全球經濟承壓超預期。

風險提示

1)中美博弈烈度超預期。若美方在經貿、科技、地緣等諸多領域升級博弈烈度,將給外貿與金融市場帶來劇烈衝擊。

2)地緣政治危機超預期。若巴以、俄烏衝突再度升級,或者美歐聯合加碼制裁俄羅斯,全球避險情緒的快速升溫,帶動外貿局勢不穩與金融市場劇烈波動。

3)全球經濟承壓超預期。當前美國經濟部分數據已經有所鬆動,一旦美國經濟出現拐點,全球經濟持續下行壓力加大,將對全球經貿環境與金融市場形成衝擊。