市場“AI信仰”動搖之際,美光財報能否力挽狂瀾?

今年市場上最熱門的股票之一——美光科技公司將於週三收盤後公佈財報,由於投資者對人工智能交易越來越持懷疑態度,該公司面臨着越來越大的壓力。

“它必須繼續展現出加速增長的勢頭,”納維利爾諮詢公司首席執行官路易斯·納維利爾表示,“如果我們看到增速放緩,那對股價來說可能是毀滅性的。”

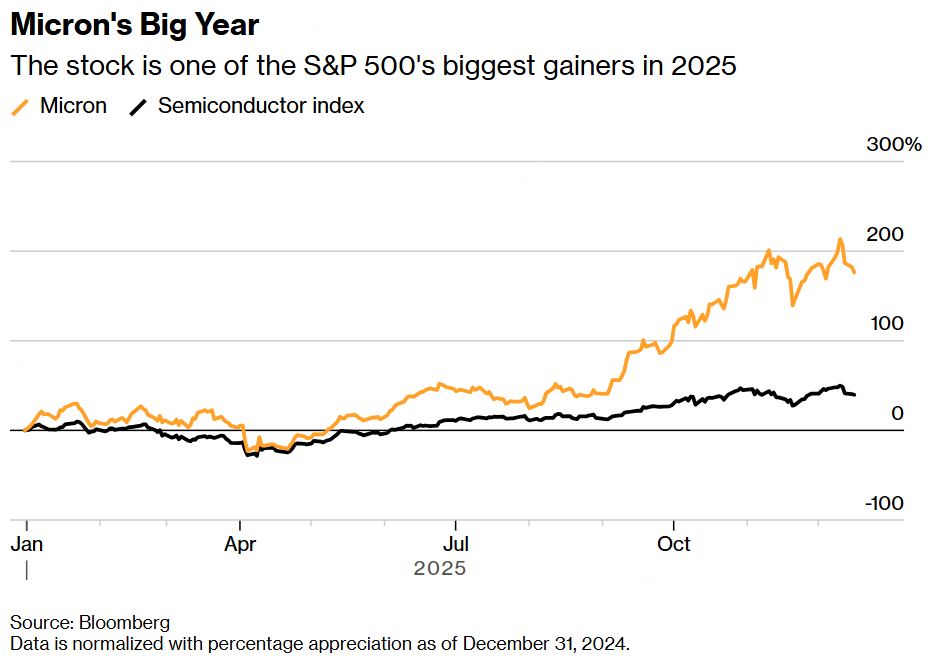

美光科技的股價在2025年上漲了176%,在標普500指數中表現排名第五,遠超費城證券交易所半導體指數40%的漲幅,有望創下自2013年以來的最佳年度表現。但自12月10日觸及高點以來,該股一直在回落,過去四天下跌了12%。這家芯片製造商將在收盤後發佈財報,財報可能會提振股價,也可能導致跌勢加劇。

由於人工智能數據中心持續高額支出推高了對其高帶寬內存(HBM)芯片的需求,該公司預計將實現強勁增長。問題在於,投資者和分析師是否認爲這足以支撐其增長。

上週甲骨文公司和博通公司的雙雙令人失望的消息,導致兩家公司的股價在單日內暴跌11%,這表明市場對人工智能領域熱門公司的信心可能迅速逆轉。與此同時,投資者正越來越多地將目光投向科技行業以外的領域,尋找下一個投資目標。

“甲骨文和博通的案例表明,目前市場對人工智能和科技領域持謹慎態度,”鳳凰金融服務公司首席市場分析師韋恩·考夫曼表示。“在弄清楚數據中心的真正增長潛力以及可持續發展模式之前,人們可能會更加保守一些。”

美光科技與其他許多人工智能股票的不同之處在於其相對較低的估值。即使今年股價有所上漲,其市盈率也僅爲未來12個月預期收益的11倍左右。這在包含30家公司的半導體指數中是最低的,該指數的平均市盈率爲25倍。

“極其廉價”

考夫曼說:“美光科技的估值看起來相當合理,甚至可以說是非常便宜。”

儘管內存需求的週期性波動往往會限制股票估值,但美光科技的折價幅度仍然十分顯著。例如,英偉達的市盈率爲24倍,而博通和AMD的市盈率則接近33倍。

“像我這樣的老投資者,看到美光股價超過11美元就會開始感到不安,但如果它能在接下來的幾個季度繼續保持業績目標,那麼根據2027年的預期來看,它的股價確實很便宜,”考夫曼說。“我認爲,目前股價處於一個相當合理的中間位置,既考慮到了其歷史股價表現,也考慮到了未來12到18個月的驚人增長潛力。”

儘管如此,該股今年以來的大幅上漲表明,市場對這份財報的期望可能過高,超出了合理的預期。這也爲業績令人失望留下了空間。

估值之爭意義重大,因爲投資者對人工智能相關股票持懷疑態度的一個重要原因就是它們過高的價格。Ned Davis Research 的策略師最近得出結論,包括美光科技在內的多家芯片製造商符合哈佛商學院對泡沫的定義。

然而,這一標準很大程度上取決於股票表現,尤其是相對於標普500指數的表現。根據傳統的股票估值指標,美光科技的估值幾乎算不上昂貴。

與此同時,華爾街對美光科技的未來前景越來越樂觀。彭博社彙編的數據顯示,市場對該公司2026財年(截至8月底)淨利潤的普遍預期在過去一個月上漲了16%,在過去一個季度上漲了超過50%。營收預期在過去三個月也上漲了超過20%。

“像美光這樣的內存股往往具有很強的週期性,但由於數據中心的需求在未來一年內仍將保持旺盛,因此在9月份之前,我並不擔心週期性問題,屆時我們或許能看到市場出現下滑,”納維利爾說道。他目前並未持有這些股票,但可能會利用回調的機會買入。“這實際上取決於人工智能的需求。”