繼18億併購案遭拷問後,歐菲光欲溢價收購虧損標的,三季報淨利由盈轉虧

證券之星 李若菡

近日,歐菲光(002456.SZ)發佈公告稱,公司擬以3.65億元購買安徽歐菲智能車聯科技有限公司(以下簡稱“安徽車聯”)8.46%的股權。

證券之星注意到,歐菲光近半年以來收購動作頻頻。除了此次交易外,公司斥資近18億元併購歐菲微電子事項亦在推進中。進一步研究發現,公司溢價超3倍收購的安徽車聯處於虧損狀態,最近一年及一期累虧金額近4億元。而歐菲微電子則面臨客戶集中度高、收入依賴上市公司,以及供應商客戶重疊等問題。

接連併購的背後,公司正面臨盈利難題。受毛利率持續下滑、投資收益減少、資產減值損失增加等因素的影響,公司前三季度歸母淨利潤同比由盈轉虧。

3.65億元收購虧損資產

公告顯示,歐菲光擬以2.41億元從深圳信石基金手中購買其所持安徽車聯5.305%股權。同時,公司擬以1.23億元從一汽創新基金手中購買安徽車聯3.157%股權。

需要指出的是,歐菲光實控人及董事長蔡榮軍控制的深圳和正實業投資有限公司與安徽車聯存在股權關係,且公司離任董事、副總經理海江持有部分股權,因此本交易構成關聯交易。

據瞭解,安徽車聯主要從事智能駕駛、車身電子和智能座艙等領域的技術研發與產品製造,產品包括光學鏡頭、攝像頭、激光雷達等。本次交易旨在進一步強化歐菲光對子公司的管理,並提升其在智能車聯領域的行業地位。交易完成後,歐菲光對安徽車聯的持股比例將由78.5354%提升至86.9974%。

證券之星注意到,歐菲光近年來正持續加碼智能汽車業務。公司於2016年通過收購上海華東、南京天擎,獲得了國內20餘家整車廠Tier 1資質。2018年,公司通過收購富士天津,發展車載鏡頭業務。

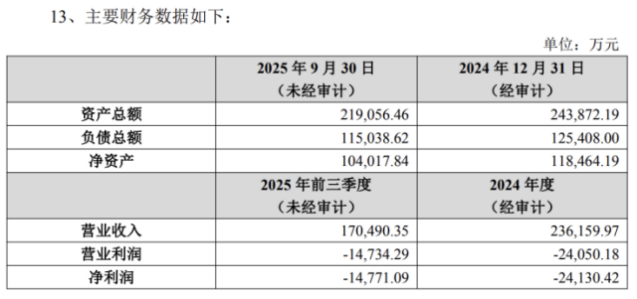

隨後,公司進一步整合四家汽車業務子公司(上海歐菲、合肥歐菲、華東汽電和南京天擎),並將安徽車聯作爲新業務主體。按照此次交易價格計算,安徽車聯對應估值約爲 43.14億元。截至2025年9月末,標的公司淨資產爲10.4億元,標的估值是淨資產的 3.15倍。

證券之星注意到,雖然安徽車聯的估值明顯高於公司淨資產,但其盈利能力不容樂觀。經營數據顯示,2024年及2025年前三季度,該公司淨利潤爲-2.41億元、-1.48億元,尚處於虧損狀態。最近一年及最新一期,安徽車聯累虧金額達3.89億元。

關聯交易及前募投項目遭交易所問詢

證券之星注意到,近半年來,歐菲光收購動作不斷。除了上述收購之外,歐菲光併購歐菲微電子也在推進中。

公告顯示,公司擬以17.91億元購買歐菲微電子的28.2461%股權,同時擬向不超過35名特定投資者發行股份募集配套資金不超過8億元。本次交易增值率爲112.81%,交易完成後,歐菲光將實現對歐菲微電子的全資控股,進一步增強其在光學光電領域的戰略佈局。

相較於安徽車聯,歐菲微電子盈利能力較強。財務數據顯示,2023年、2024年及2025年上半年,歐菲微電子淨利潤分別達2.38億元、2.8億元、1.17億元,是歐菲光重要的利潤來源。由此可見,此次交易有利於增厚公司的淨利潤。

不過,歐菲微電子存在客戶集中度較高、營收高度依賴上市公司等情況,並遭到交易所的問詢。

2023年、2024年及2025年一季度,歐菲微電子對穿透後前五大客戶的銷售額佔營業收入的比例分別爲79.4%、78.3%、79.29%。上述報告期內,歐菲光均爲其第一大客戶,銷售佔比分別爲66.22%、73.18%、73.47%。

同時,歐菲微電子前五大原材料供應商採購金額佔原材料採購總額的比例分別爲62.45%、61.47%、58.64%,標的公司存在供應商與客戶重疊的情形。基於此,交易所要求歐菲光說明供應商與客戶存在重疊情形的具體情況、關聯銷售的具體交易背景及必要性等。

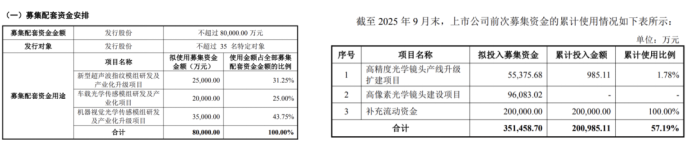

此外,鑑於歐菲光前次募集資金尚未投入前述兩個募投項目,交易所要求公司此次募資的必要性。

公司本次擬詢價發行股份募集配套資金不超過8億元,將全部用於以下三個募投項目的建設。需要指出的是,歐菲光於2021年9月通過定增共募資35.3億元,其中20億元已補流,其餘投入高像素光學鏡頭建設項目(以下簡稱項目一)。

2022年和2025年,歐菲光變更募集資金用途,分別調減擬投入高像素光學鏡頭建設項目金額、新增高精度光學鏡頭產線升級擴建項目(以下簡稱項目二)。回函顯示,截至2025年9月末,項目一尚未開始動工;項目二累計投入金額爲985.11萬元,投資進度爲1.78%。

12月9日,公司發佈公告表示,交易所就此前《審覈問詢函》回覆文件提出了進一步的審覈意見,公司需對相關內容進行修改和補充。由於補充所需工作時間較長,公司已向深交所申請延期回覆。

淨利毛利雙雙下滑

證券之星注意到,靠政府補助、資產處置等非經常性收益,歐菲光在2023年及2024年實現扭虧爲盈,但核心業務盈利能力始終未獲根本改善。

2025年前三季度,公司再次陷入虧損。報告期內,公司實現營業總收入158.16億元,同比增長9.29%;歸母淨利潤虧損6804.86萬元,同比由盈轉虧。

證券之星注意到,歐菲光營收增長背後尚存隱憂。隨着收入的增長,公司應收賬款同步攀升。截至2025年9月末,公司應收賬款金額達77.27億元,同比增長28.74%,高於營收增幅的9.29%,佔流動資產的比例超過五成。

盈利端來看,公司虧損主要受投資收益減少、毛利率下滑以及資產減值損失增加等因素影響。

目前,歐菲光主營業務包括智能手機、智能汽車以及新領域(智能影像設備、智能門鎖、內窺鏡、VR/AR等)三大業務。2025年上半年,公司智能手機、智能汽車兩大業務毛利率均出現下滑,分別爲9.67%、7.73%,同比分別下滑1.5個百分點、0.05個百分點。

受此影響,歐菲光上半年毛利率爲10%,同比下滑了0.88個百分點。到了2025年Q3,公司毛利率持續承壓,該指標爲9.36%,同比下滑了3.31個百分點。

2025年前三季度,因聯營企業投資收益變動,公司投資收益出現較大幅度下滑,爲-9985.29萬元,同比由正轉負。同期,受存貨跌價準備增加影響,公司資產減值損失金額爲4418.52萬元,同比增加34.07%,進一步侵蝕其利潤空間。(本文首發證券之星,作者|李若菡)