【新股IPO】算力時代PCB龍頭廣合科技更新招股書 A股上市不足2年爲何急於兩地上市?

金吾財訊 | 廣合科技(001389)此前於6月11日遞交的港股招股書,在屆滿6個月後於12月11日自動失效,僅時隔4天,公司便於12月14日更新招股書並重新激活申請。而這家聚焦算力服務器關鍵部件的企業,2024年4月纔剛登陸深交所主板,不足2年時間便衝刺兩地上市。

作爲核心業務聚焦AI服務器用印製電路板(PCB)研發生產的企業,廣合科技正受益於全球算力需求的爆發式增長。當前全球雲廠商資本開支持續加碼,AI算力需求呈爆發式增長,直接帶動AI服務器市場高景氣度延續。據QYResearch調研團隊最新報告“全球AI服務器PCB市場報告2025-2031”顯示,預計2031年全球AI服務器PCB市場規模將達到120.8億美元,未來幾年年複合增長率CAGR爲6.7%。

從產業鏈結構來看,AI服務器用PCB的產業鏈主要分爲上游、中游和下游環節。上游主要包括覆銅板(CCL)、銅箔、樹脂、玻纖布等基礎原材料,以及鑽孔機、蝕刻機、曝光機等PCB專用設備;中游則是各類PCB製造企業,針對AI服務器的高性能需求,重點生產高多層板、HDI板、載板以及高速高頻PCB,以滿足高速傳輸、低損耗和高可靠性的要求;下游則應用於AI服務器整機廠商和雲計算、數據中心、智能計算平臺等終端領域,隨着AI訓練與推理算力需求的快速增長,推動了對高階PCB的需求持續上升。

華鑫證券認爲公司深耕服務器用PCB,具備高多層和HDI的量產能力,隨着配套海外客戶的黃石工程產能逐步市場,公司業績有望持續提升,首次覆蓋,給予“買入”投資評級。

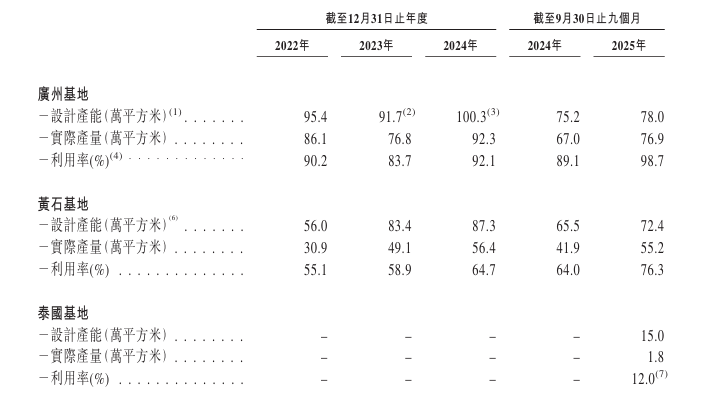

不過,高景氣賽道下,廣合科技仍面臨多重現實挑戰。首當其衝的是泰國基地產能利用率不足的問題。公司泰國基地一期於2025年1月完工,設計年產能20萬平方米,但目前利用率僅12%;而計劃2026年動工、2027年完工投產的泰國基地二期,僅工程建設、設備採購及安裝的預計資本開支就達11.95億元(人民幣,下同),建成後將新增30萬平方米年產能。在一期產能尚未充分消化的背景下,二期大額資本開支無疑將加重資金壓力,且產能爬坡過程中還需應對設備安裝、生產良率、人員培訓及供應商資質認證等多重不確定因素。

產能利用不足已直接反映在財務數據上,2025年首9月,公司存貨減值虧損同比增加33.69%至6033.3萬元;疊加廣州基地技術升級、更換部分生產設備的影響,2025年上半年其他費用大幅增長46.78%至8844.9萬元。對此,公司在互動平臺回應稱,泰國廣合產能爬坡按計劃有序推進中,隨着產值穩步提升,虧損正逐步收斂。

另一大核心挑戰來自原材料價格波動的衝擊。PCB的核心原材料是覆銅板(CCL),而覆銅板的主要原材料爲銅箔、樹脂和玻璃纖維布。銅箔價格直接受國際銅價波動影響,因此銅價上漲會逐層傳導至覆銅板及PCB生產成本。今年以來,受礦山事故、美國囤貨行爲、AI數據中心需求激增及礦端供應受限等多重因素影響,國際銅價累計上漲35%,同時有望創下2009年以來最大年度漲幅。

銅價上漲直接導致公司採購成本的增加,2025年前三季度,原材料成本同比增長43.77%至16.82億元,值得注意的是,這一數值已超過2024年全年的16.28億元。

此時加速兩地上市,既可能是爲了拓寬融資渠道,爲產能爬坡、技術升級補充“彈藥”,也意在藉助港股市場對接國際資本,契合其配套海外客戶的全球化佈局。不過,資本市場的認可終究要回歸業績基本面,雖然公司身處AI算力驅動的高增長賽道,憑藉技術積累與產能佈局獲得行業認可,但短期來看,產能利用率不足、大額資本開支壓力及原材料價格上漲帶來的成本壓力,仍是制約其業績釋放的關鍵因素。

公司名稱:廣州廣合科技股份有限公司

保薦人:中信證券、滙豐

控股股東:肖紅星、劉錦嬋

肖紅星與劉錦嬋通過臻蘊投資、廣生投資及廣財投資共同控制公司已發行股本總額的約53.81%。

基本面情況:

公司致力於製造算力服務器關鍵部件PCB。公司主要從事研發、生產及銷售應用於算力服務器及其他算力場景的定製化PCB。公司提供(i)算力場景PCB、(ii)工業場景PCB及(iii)消費場景PCB。

行業現狀及競爭格局:

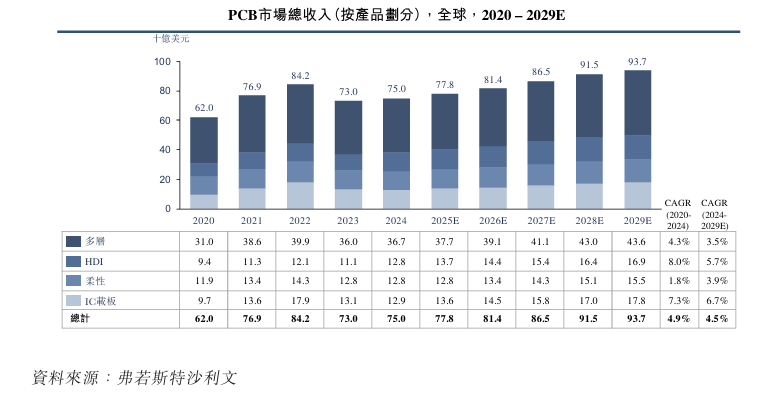

按銷售額統計,全球PCB市場規模整體呈現穩步增長的態勢。從2020年的620.0億美元增長至2024年的750.0億美元,期間年複合增長率爲4.9%。預計未來隨着全球宏觀經濟復甦,以及數據中心、AI、自動駕駛、AR/VR等新興應用的增長,2024年至2029年全球PCB市場規模有望穩健成長,年複合增長率預計達到4.5%。

從產品角度來看,多層PCB在全球PCB整體市場中佔比最高,2024年全球多層PCB的銷售額爲367.0億美元,佔比爲48.9%。隨着全球對算力需求的提升,預計未來高多層板和HDI PCB憑藉其高密度互聯、高性能數據傳輸、優越的散熱性能、高可靠性和穩定性等優勢,成爲滿足現代服務器複雜計算需求的最佳選擇。多層PCB和HDIPCB的銷售額有望在2029年分別達到436.0億美元和169.0億美元,2024年至2029年的年複合增長率分別爲3.5%和5.7%。

近年來全球算力服務器PCB前五公司的市場集中度不斷提升,由2022年的28.9%增長至2024年的31.6%。全球算力服務器PCB市場前五公司市佔率合計31.3%,其中中國企業佔據絕對主導地位,按2022年至2024年全球算力服務器PCB累計收入計,公司以8.82億美元的累計收入排名全球第三,公司佔全球市場份額約爲4.9%。

此外,按2022年至2024年全球算力服務器PCB累計收入計,公司在總部位於中國大陸的算力服務器PCB公司中排名第一。

財務狀況:

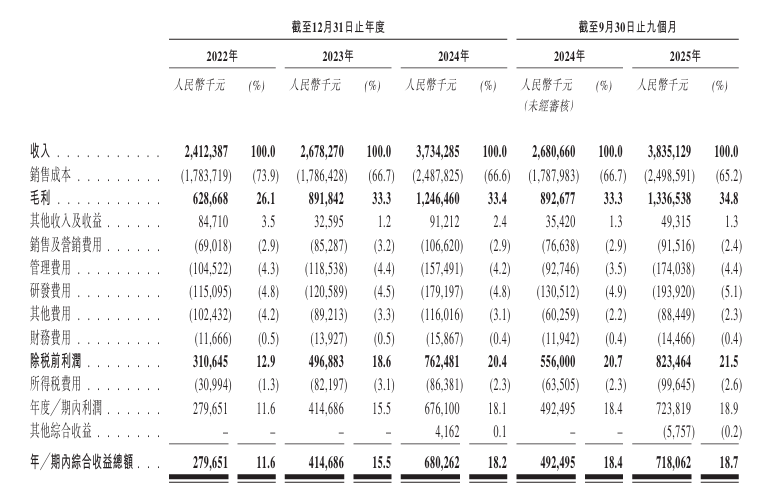

公司於2022年至2024年分別錄得收入24.12億元、26.78億元及37.34億元。今年首9個月收入同比增長43.07%至38.35億元。

公司於2022年至2024年分別錄得利潤2.8億元、4.15億元及6.76億元。今年首9個月利潤同比增長46.97%至7.24億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的產品廣泛應用於多種行業和領域。供需動態及其他宏觀經濟因素可能對公司產品所應用的行業和領域產生影響,進而對公司的業務、財務狀況和經營業績造成影響。

2、若公司未能適當應對公司產品所應用行業及領域的技術發展和革新,公司的業務、財務狀況及經營業績可能會受到重大不利影響。

3、公司於公司經營所在的行業面對激烈競爭。

4、原材料價格波動及質量的變化可能會對公司的盈利能力及經營業績造成重大不利影響。

5、公司持續並擬繼續大力投入研發活動,而公司產品的研發週期可能較長,這可能影響公司的盈利能力及營運現金流,且未必能取得公司預期的成果。

6、公司的成功依賴於核心管理層及其他具備專業技能的高素質人員(包括高級研發人員及技術工程師)的持續服務及貢獻。

7、公司可能面臨與國際貿易限制(包括制裁及出口管制)相關的風險,從而對公司的聲譽、業務、經營業績及財務狀況造成不利影響。

8、公司的業務、財務狀況及經營業績可能因關稅上調或進出口關稅政策變動而遭受重大不利影響。

9、公司的歷史業績未必能代表公司未來的業務、財務狀況及經營業績表現,且公司未必能夠有效執行未來增長計劃。

10、公司的業務、財務狀況及經營業績可能受到客戶集中風險的不利影響。

公司募資用途:

1、公司的泰國基地二期,預計將用於購置及安裝先進的生產設備,以及優化專注於算力場景PCB的泰國基地的生產工藝及產品質量,進而擴大公司的生產能力。

2、擴建及升級公司在廣州基地的生產設施。公司計劃繼續投資建設靈活且節能的生產設施,主打精細化運營管理、標準化生產流程、先進的自動化設備及集成數字化系統,以進行實時質量控制和生產優化。

3、提升公司在開發材料技術、改良生產工藝及產品開發方面的研發能力。

4、尋求與本公司業務互補且符合發展戰略的策略性合作、投資或收購機會。

5、營運資金及一般企業用途。