【首席視野】薛鶴翔:再提降準降息,期債價格企穩

薛鶴翔、唐廣華(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

摘要

本週國債期貨價格漲跌不一,信用利差收窄,央行公開市場小幅淨投放,Shibor短端多數下行,隔夜利率跌破1.3%,創2023年8月以來新低,市場資金面保持寬鬆。11月份CPI同比上漲0.7%,居民消費持續恢復,出口同比增5.7%,增速較 10 月大幅加快,貿易產品結構持續優化,韌性較強。美聯儲宣佈年內第三次降息,同時宣佈將購買短債,美聯儲主席鮑威爾講話比預期溫和,美債收益率回落。中央經濟工作會議要求實施更加積極財政政策,保持適度赤字規模,實施適度寬鬆貨幣政策,靈活運用降準降息工具,保持流動性充裕。

2、行情分析:

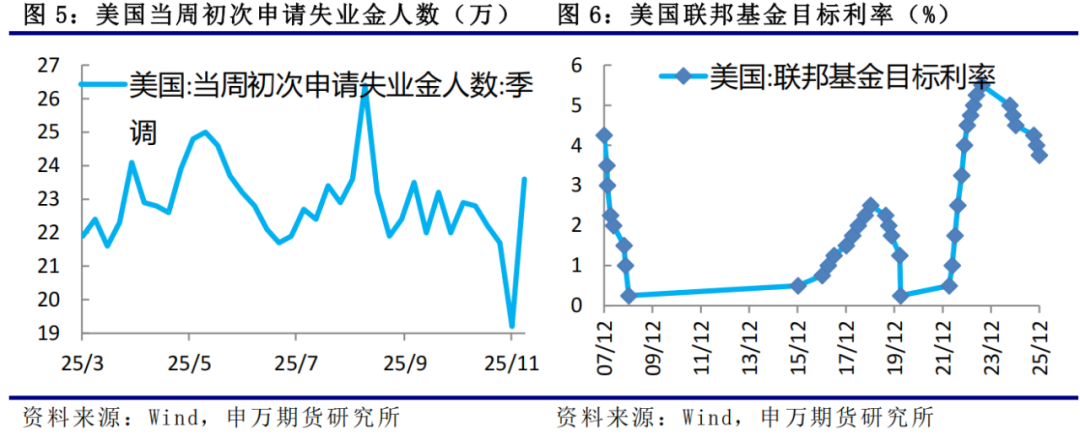

(1)海外經濟:當週美國初請失業金人數升至23.6萬人,創2020年3月以來最大單週增幅。美聯儲完成年內第三次降息,將利率下調25個基點至3.5%-3.75%,並宣佈30天內購400億美元短期國債擴表。

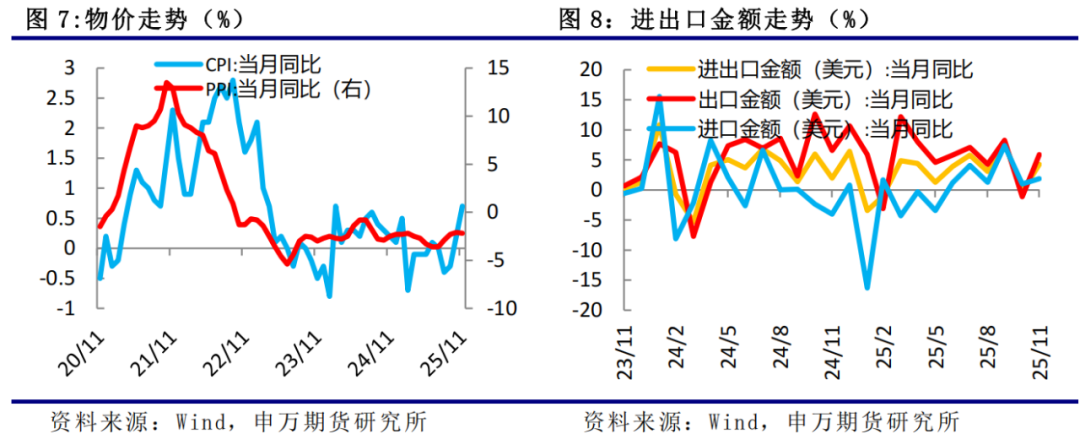

(2)國內經濟:11月份, CPI同比上漲0.7%,創2024年3月以來新高,PPI同比下降2.2%,受上年高基數影響降幅略擴;11月進出口總值3.9萬億元,同比增長4.1%,增速較10月份明顯加快。其中,出口2.35萬億元,增長5.7%;進口1.55萬億元,增長1.7%。11月末社會融資規模存量爲440.07萬億元,同比增長8.5%;廣義貨幣(M2)餘額336.99萬億元,同比增長8%;狹義貨幣(M1)餘額112.89萬億元,同比增長4.9%。

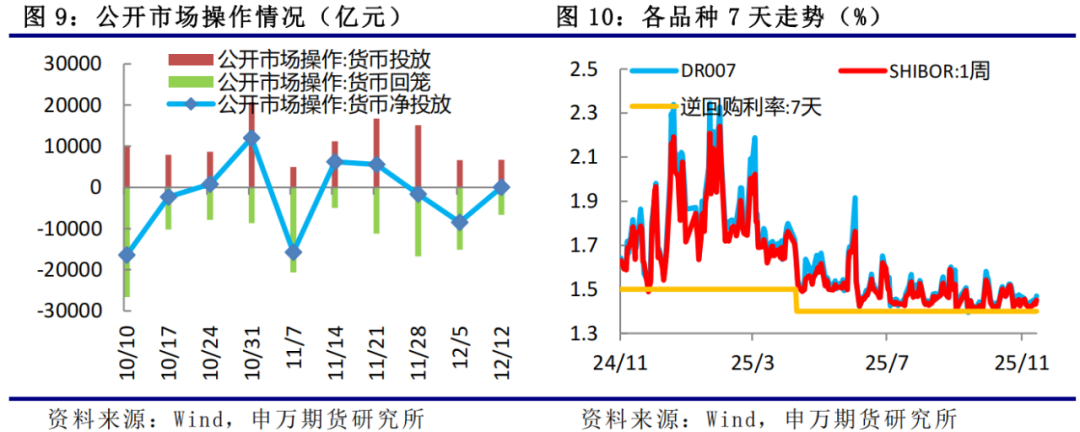

(3)國內資金面:本週央行公開市場小幅淨投放,DR007和SHIBOR:1周有所回升,但隔夜利率創2023年8月以來新低,市場資金面保持寬鬆。

(4)基差結構:債券淨融資額處於低位,從各機構持倉來看,本週T合約價格上漲,機構淨多持倉漲跌不一,全市場日均成交量和持倉量有所減少。

3、總結展望與策略機會

展望後市,當前外部環境不確定性仍存在,美聯儲2026年降息幅度存在分歧,即將落地的基金銷售新規也會對國債期貨價格有所擾動。數據方面國內出口和工業生產保持高位,製造業PMI回升,消費有所回落,投資由正轉負,以房地產爲代表的需求端仍疲軟,居民消費信心不足,物價處於低位,二十屆四中全會提出了“十五五”時期經濟社會發展的主要目標,預計央行將保持支持性的貨幣政策,降準降息仍有空間,後續國債買賣等操作將進一步加大,市場資金面將處於合理充裕水平,爲“十五五”經濟穩定增長和金融市場穩定運行營造適宜的貨幣金融環境,對短端國債期貨價格具有一定的支撐。

4、風險提示:政策效果不及市場預期;海外不利影響加深。

報告正文

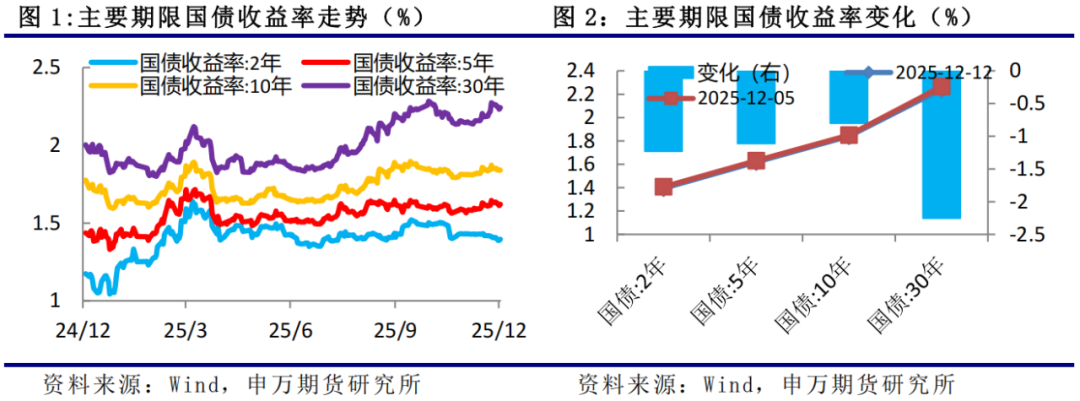

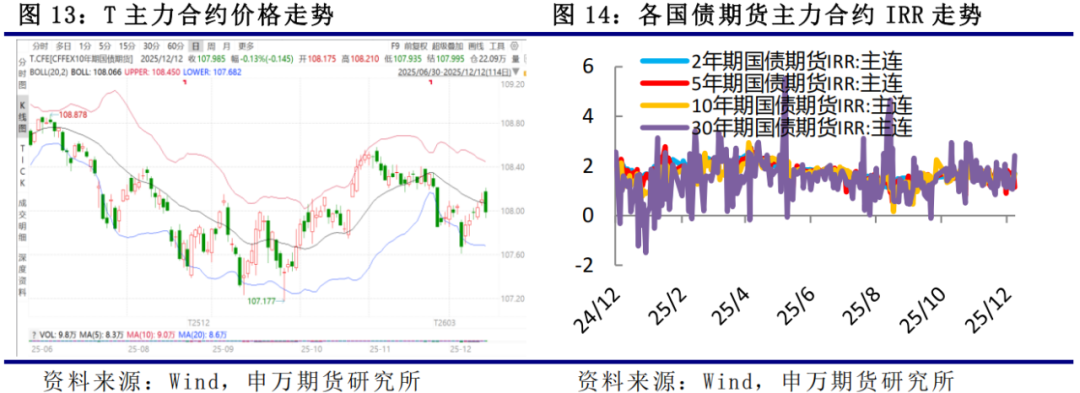

1、國債期貨價格漲跌不一。其中TS2603合約價格上漲0.04%,TF2603合約價格上漲0.06%,T2603合約價格上漲0.11%,TL2603合約價格下跌0.04%。對應的2年期國債收益率下行1.23bp,5年期國債收益率下行1.11bp,10年期國債收益率下行0.8bp,30年期國債收益率下行2.25bp。

央行公開市場小幅淨投放,Shibor短端多數下行,隔夜利率跌破1.3%,創2023年8月以來新低,市場資金面保持寬鬆。11月份CPI同比上漲0.7%,居民消費持續恢復,出口同比增5.7%,增速較 10 月大幅加快,貿易產品結構持續優化,韌性較強。美聯儲宣佈年內第三次降息,同時宣佈將購買短債,美聯儲主席鮑威爾講話比預期溫和,美債收益率回落。中央經濟工作會議要求實施更加積極財政政策,保持適度赤字規模,實施適度寬鬆貨幣政策,靈活運用降準降息工具,保持流動性充裕。

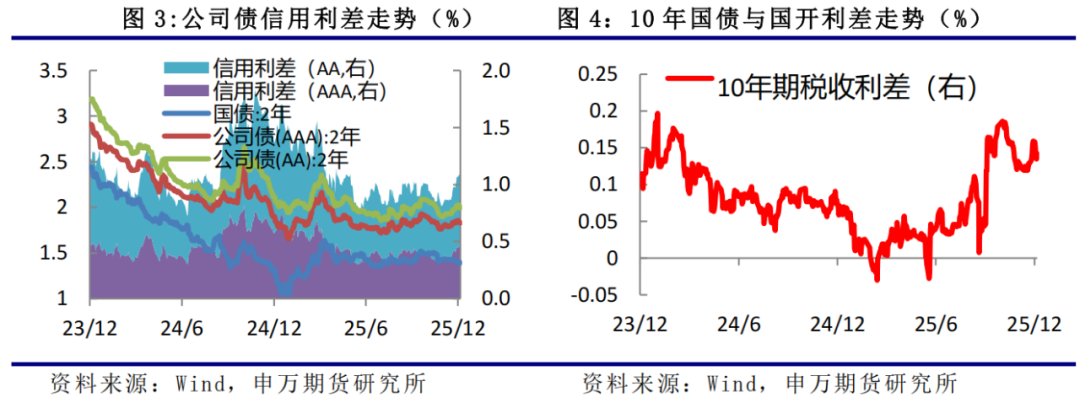

2、公司債信用利差普遍收窄。2年期AAA高等級公司債信用利差收窄1.54bp至43.42bp,2年期AA低等級公司債信用利差收窄1.71bp至59.79bp。國開與國債稅收利差收窄。10年期國開債與國債收益率差收窄1.68bp至14.23bp。

二、行情分析

1、美聯儲完成年內第三次降息

經濟數據方面,當週美國初請失業金人數升至23.6萬人,創2020年3月以來最大單週增幅。12月消費者信心指數升至53.3,環比漲4.5%,但同比降28%。通脹預期連續4個月下降,未來一年通脹預期4.1%,未來五年爲3.2%,不過高物價仍讓消費者壓力較大。

12月12日,美聯儲完成年內第三次降息,將利率下調25個基點至3.5%-3.75%,並宣佈30天內購400億美元短期國債擴表。此次降息是就業市場疲軟背景下的風險管理式調整,爲防範疲軟傳導至消費和經濟增長,同時通脹溫和回落也爲降息提供了操作空間。本次降息呈現顯著“鷹派降息”特徵,聲明新增考量政策調整幅度和時機的表述,釋放出放緩寬鬆的信號。內部分歧創下新高,12名委員中3人投反對票,有人主張維持利率,有人支持更大幅度降息,官員對2026年利率預測也極爲分散。降息同時美聯儲宣佈將購400億美元短期國債,這一操作緩和了鷹派指引的緊縮感。市場預期其1月大概率暫停降息,且鮑威爾任內或不再降息,後續即便降息,受通脹黏性影響,空間也將十分有限。從美聯儲點陣圖上看,維持2026年降息一次(25個基點)的預期,中值預測顯示2026年利率爲3.4%。

2、CPI溫和回升,出口和社融維持高位

12月,CPI同比上漲0.7%,創2024年3月以來新高,漲幅較11月擴大0.5個百分點,核心CPI同比穩定在1.2%,連續3個月超1%,彰顯消費復甦韌性。食品價格由降轉漲是主要拉動因素,鮮菜價格結束9個月下跌,同比大漲14.5%,鮮果、牛羊肉價格同步回升,僅豬肉、蛋類價格仍處降勢但降幅收窄。擴內需政策持續發力,家用器具、服裝價格分別上漲4.9%和2.0%,金飾品漲幅高達58.4%,服務消費中家政、餐飲價格穩步上行。

PPI同比下降2.2%,受上年高基數影響降幅略擴,但環比連續兩月上漲0.1%,工業通縮呈現企穩跡象。“反內卷”治理成效顯著,煤炭開採、光伏設備等行業價格降幅持續收窄,新興產業帶動外存儲設備、集成電路價格上漲,迎峯度冬需求推升煤炭、燃氣價格環比走高。整體來看,物價溫和回升態勢明確,但仍需政策持續發力擴大內需,鞏固物價回升基礎。

根據海關總署數據,11月進出口總值3.9萬億元,同比增長4.1%,增速較10月份明顯加快。其中,出口2.35萬億元,增長5.7%;進口1.55萬億元,增長1.7%。其中對東盟、歐盟等主要夥伴進出口保持增長,同時對“一帶一路”共建國家進出口增長6.0%,有效拓展了外部空間。同時機電產品出口佔比超過六成,其中集成電路和汽車出口分別大幅增長25.6%和17.6%,顯示出口產品附加值持續提升。至此,我國進出口已連續10個月保持同比增長,彰顯了外貿的韌性與活力,預計未來外貿將延續穩定增長勢頭。

2025年前十一個月社會融資規模增量累計爲33.39萬億元,比上年同期多3.99萬億元。2025年11月末社會融資規模存量爲440.07萬億元,同比增長8.5%;廣義貨幣(M2)餘額336.99萬億元,同比增長8%;狹義貨幣(M1)餘額112.89萬億元,同比增長4.9%。儘管居民新增貸款減少,表外融資處於低位,但政府債券融資顯著回升,企業債券和表外融資均處於高位,帶動當月社會融資規模達到24885億元,社融存量同比增速維持在8.5%,與上月持平,繼續顯著高於GDP增速,託底經濟作用顯著。居民、企業和非銀金融機構存款各主體存款均有所減少,財政存款由正轉負,導致當月新增人民幣存款同比減少,M2增速降至8%,較上月回落0.2%。M1同比增速爲4.9%,較上月回落1.3%,但仍處於相對高位,顯示資金活化程度較高。

中共中央政治局召開會議,分析研究2026年經濟工作。會議強調,明年經濟工作要堅持穩中求進、提質增效,繼續實施更加積極的財政政策和適度寬鬆的貨幣政策,發揮存量政策和增量政策集成效應,加大逆週期和跨週期調節力度,切實提升宏觀經濟治理效能。要堅持內需主導,建設強大國內市場;堅持創新驅動,加緊培育壯大新動能;堅持改革攻堅,增強高質量發展動力活力;堅持對外開放,推動多領域合作共贏;堅持協調發展,促進城鄉融合和區域聯動;堅持“雙碳”引領,推動全面綠色轉型;堅持民生爲大,努力爲人民羣衆多辦實事;堅持守牢底線,積極穩妥化解重點領域風險。

中央經濟工作會議在北京舉行,定調明年經濟工作,強調要繼續實施更加積極的財政政策,保持必要的財政赤字、債務總規模和支出總量,重視解決地方財政困難。要繼續實施適度寬鬆的貨幣政策,靈活高效運用降準降息等多種政策工具。會議確定8方面重點任務,提出要優化“兩新”政策實施,清理消費領域不合理限制措施。推動投資止跌回穩,適當增加中央預算內投資規模。堅持創新驅動,深化拓展“人工智能 ”。深入整治“內卷式”競爭。加快新型能源體系建設,擴大綠電應用。倡導積極婚育觀,努力穩定新出生人口規模。着力穩定房地產市場,因城施策控增量、去庫存、優供給,鼓勵收購存量商品房重點用於保障性住房等。多措並舉化解地方政府融資平臺經營性債務風險。

3、短端利率回落,資金面保持寬鬆

本週,央行公開市場操作貨幣投放6685億元,貨幣回籠6638億元,淨投放47億元。同時,爲保持銀行體系流動性充裕,央行公告12月15日將開展6000億元6個月期買斷式逆回購操作,操作量較本月到期量增加2000億元,爲連續第四個月加量續作。本週DR007和SHIBOR:1周分別爲1.469%和1.451%,較前一週分別回升3.11bp和3.50bp,不過DR001和SHIBOR:隔夜均跌破1.28%,創2023年8月以來新低,市場資金面保持寬鬆。

4、債券淨融資低位,成交持倉減少

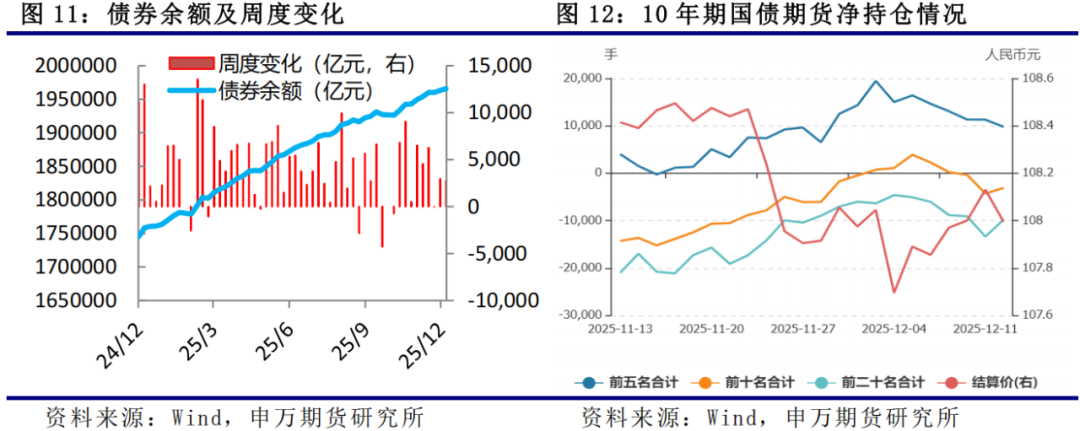

截至2025年12月12日,債券市場餘額爲196.58萬億元,當週債券餘額增加2755億元,低於近1年周度增加平均值,債券淨融資額仍處於低位。

從各機構持倉來看,本週T合約價格上漲,機構淨多持倉漲跌不一。其中前五名多單持倉減少4291手,空單持倉增加2354手,淨多持倉減少6645手,前六至前十名多單持倉減少990手,空單持倉減少654手,淨多持倉減少336手,前十一至前二十名多單持倉減少1735手,空單持倉減少3980手,淨多持倉增加2245手,全市場日均成交量和持倉量有所減少。

三、總結展望與策略機會

1、再提降準降息,期債價格企穩

本週國債期貨普遍企穩,央行公開市場逆回購淨投放47億元,Shibor短端多數下行,隔夜利率跌破1.3%,創2023年8月以來新低,市場資金面保持寬鬆。11月份CPI同比上漲0.7%,PPI同比下降2.2%,居民消費持續恢復,出口同比增5.7%,增速較10月大幅加快,貿易產品結構持續優化,韌性較強,財政支出力度加大推動社融增速維持高位。美國初請失業金人數升至23.6萬人,創2020年3月以來最大單週增幅。美聯儲宣佈年內第三次降息,同時宣佈將購買短債,美聯儲主席鮑威爾講話比預期溫和,美債收益率回落。中央政治局會議指出明年經濟工作要堅持穩中求進、提質增效,加大逆週期和跨週期調節力度;中央經濟工作會議要求實施更加積極財政政策,保持適度赤字規模,實施適度寬鬆貨幣政策,靈活運用降準降息工具,保持流動性充裕。

展望後市,當前外部環境不確定性仍存在,美聯儲2026年降息幅度存在分歧,即將落地的基金銷售新規也會對國債期貨價格有所擾動。數據方面國內出口和工業生產保持高位,製造業PMI回升,消費有所回落,投資由正轉負,以房地產爲代表的需求端仍疲軟,居民消費信心不足,物價處於低位,二十屆四中全會提出了“十五五”時期經濟社會發展的主要目標,預計央行將保持支持性的貨幣政策,降準降息仍有空間,後續國債買賣等操作將進一步加大,市場資金面將處於合理充裕水平,爲“十五五”經濟穩定增長和金融市場穩定運行營造適宜的貨幣金融環境,對短端國債期貨價格具有一定的支撐。

2、主力合約IRR變化

本週國債期貨價格和各主力合約對應的IRR漲跌不一,總體處於政策利率附近,期現套利機會不明顯。

3、跨期價差變化

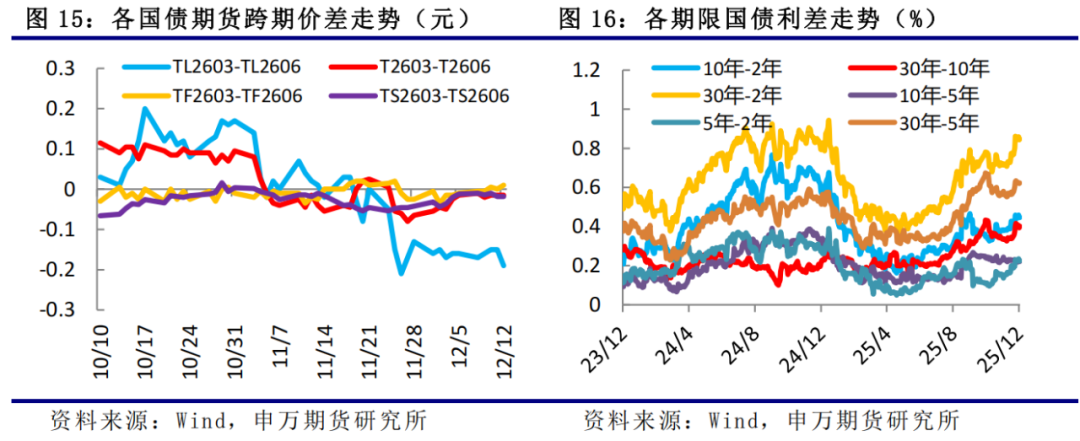

國債期貨的交割月份一般是3、6、9、12四個季月。國債期貨的跨期價差就是指的主力合約與它下一個季月的國債期貨合約價格之差。當前2512合約已經進入交割,主力移倉至2603合約,關注03合約和06合約的跨期價差變化情況。

4、跨品種利差變化

本週短端2年期利率下行幅度不及長端,長短端利差小幅收窄。

四、風險提示

1、政策效果不及市場預期。

2、海外不利影響加深。