期權倉位與策略顯示:若標普500指數下週跌向6500點,拋售壓力可能進一步加劇

老虎資訊2025年12月10日 11:19

CTA 是使用高度複雜算法來預測資產價格走勢的系統性宏觀對沖基金。本質上,它們是動量交易者,追隨市場趨勢。由於規模巨大,它們所下的賭注對市場影響顯著。

鑑於期權 Delta 對沖的特性,CTA 的操作在接近期權到期時,尤其可能顯著放大或誇大市場波動。瑞銀(UBS)構建的模型旨在模擬 CTA 的交易策略,並考慮其期權組合的成交量、行權價以及整體倉位。

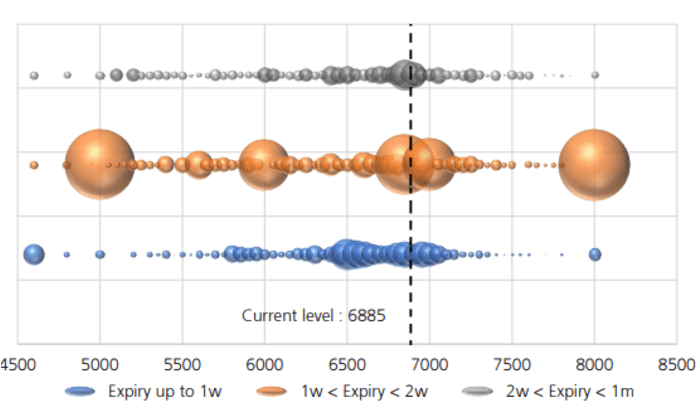

多數期權的到期日落在每月的第三個星期五,而12月的到期尤其關鍵,因爲它同時是季度末和年度末。瑞銀觀察到標普500(SPX)在 5,000、6,000、6,850 和 8,000 點附近存在大量合約。

瑞銀計算指出,CTA 的倉位目前偏向賣方,並且近期重新增加了風險敞口。如果指數開始下跌至 6,500 點,CTA 將被迫不斷賣出更多期貨,以對沖其方向性風險,而這會隨着指數下跌進一步加劇拋售。

在目前交易於 5,700 點附近的歐元區斯托克50指數(Eurostoxx 50,SX5E)方面,瑞銀髮現 CTA 的多頭敞口非常高;如果指數回落至 5,600 點,拋售力度也可能同步加強。

其他可能變得重要的敞口包括:CTA 在日元(USDJPY)上的空頭倉位幾乎回到最大水平,日元可能在 12 月 19 日日本央行(BOJ)利率決議前後大幅波動;CTA 也持有人民幣(USDCNY)的多頭倉位。瑞銀同時對 CTA 在美國10年期國債(TMUBMUSD10Y)的多頭倉位有所擔憂,特別是當收益率回升至 4.25% 附近時可能觸發風險。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚