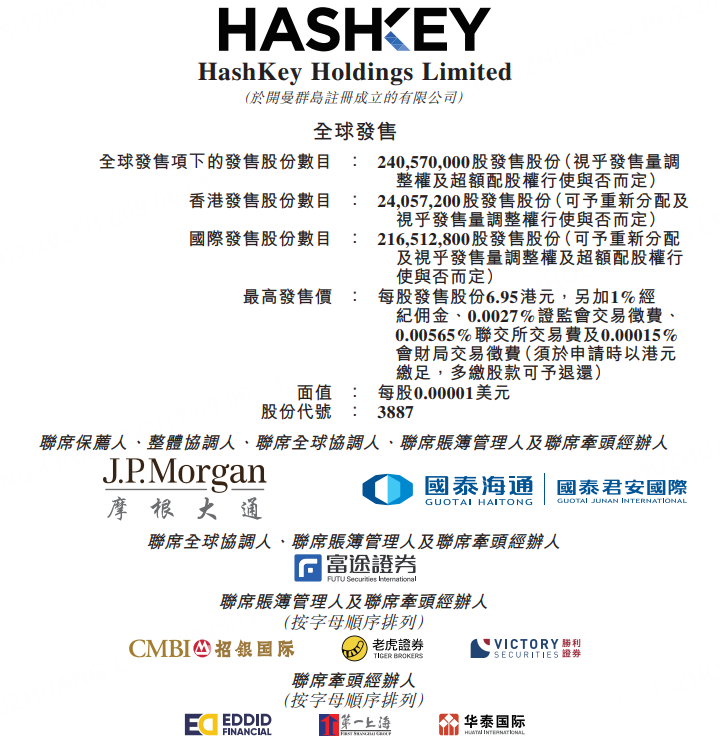

新股招股|HASHKEY HLDGS今日起招股,一手入場費2808.04港元

12月9日,HASHKEY HLDGS(03887)於12月9日-12月12日招股,公司擬全球發售2.41億股,其中香港公開發售佔約10%,國際發售佔約90%,另有15%超額配股權。每股發售價格5.95-6.95港元。每手400股,預期股份將於12月17日開始在聯交所買賣。

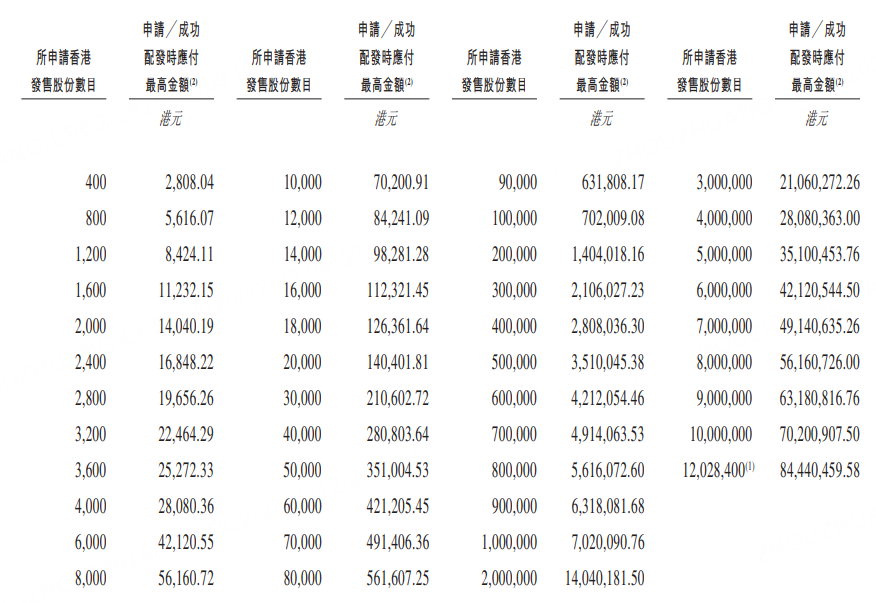

申購階梯:

每手400股,入場費2808.04港元。

乙組門檻爲80萬股,申購所需資金約561.61萬港元。

集團提供一個持牌數字資產平臺以提供(i)交易促成服務、(ii)鏈上服務及(iii) 資產管理服務。集團的平臺具備發行和流通代幣化現實世界資產的能力,並已推出 HashKey鏈-一個可擴展且具互操作性的Layer 2基礎架構,專爲支持鏈上遷移而設計。

如今,集團是亞洲成熟的綜合性數字資產公司,業務遍及全球,通過提供端到端的金融基礎設施、技術及投資管理來構建數字資產生態體系。具體而言,根據弗若斯特沙利文的資料,按2024年交易量計,集團是亞洲最大的區域性在岸平臺。在交易業務之外,根據相同資料來源,按質押資產計,集團同時是亞洲最大的鏈上服務提供商及以在管資產計算的最大數字資產管理機構,充分彰顯了集團在各業務板塊的領導地位。

集團已與UBS AM Singapore、富達基金、CDH、信庭基金、Infini、至源、利通、Space Z PTE. LTD.及Shining Light Grace Limited訂立基石投資協議(各自爲一份基石投資協議,統稱爲基石投資協議),據此,基石投資者已同意在若干條件規限下,按國際發售價認購或促使彼等指定的實體認購總額爲7500萬美元可購買的發售股份數目(向下約整至最接近每手400股股份的完整買賣單位)(基石配售)。假設發售價爲6.45港元(即本招股章程所載發售價範圍的中位數),則基石投資者將認購的發售股份總數爲9053.6萬股發售股份。

集團估計,經扣除集團就全球發售已付及應付的包銷佣金及其他估計開支且計及任何額外酌情獎勵費用後,假設發售量調整權及超額配股權未獲行使及發售價爲每股股份6.45港元(即指示性發售價範圍每股股份5.95港元至6.95港元的中位數),本公司的全球發售所得款項淨額總額將約爲14.26億港元。

根據集團的策略,集團擬將所得款項淨額用作以下用途:1.集團將撥支所得款項淨額的約40.0%用於在未來三到五年內升級技術及基礎設施。其中:約22.0%將用於提升集團的產品開發能力。約10.0%將於未來三年用於自外部優質雲供應商採購雲服務及升級集團的系統。約6.0%將用於挽留及吸引數字資產、區塊鏈及Web3基礎設施領域的一流人才。約2.0%將在未來三至五年用於增強集團的資訊科技安全及基礎設施韌性;2.所得款項淨額的約40.0%將在未來三到五年用於擴大營運團隊、提高知名度及建立生態系統合作伙伴關係。其中:約16.0%將用於維持集團在香港及全球的業務發展及營運團隊。約12.0%將在此期間於透過有針對性的教育及營銷活動。約12.0%將在此期間用於加強整個價值鏈的戰略合作伙伴關係。3.所得款項淨額的約10.0%將在未來三到五年用於進一步加強集團的營運及風險管理。其中:約4.0%將用於挽留及擴大集團的法務、風控及合規團隊。約4.0%將用於委聘專業供應商。約2.0%將用於升級關鍵的中後臺職能;4.所得款項淨額餘下約10.0%將用於營運資金及一般企業用途。

集團的交易量由2022年的42億港元大幅增加至2023年的3280億港元,其後於2024年增加至6384億港元,主要由於集團的香港數字資產交易平臺於2023年下半年開始營運,而集團的百慕大數字資產交易平臺於2024年開始營運。集團的交易量由截至2024年6月30日止六個月的3476億港元下降至截至2025年6月30日止六個月的2141億港元,此主要歸因於集團在市場低迷的情況下進行戰略性調整,導致零售客戶的交易活動減少,此從同期零售客戶的月交易量減少可見。於往績記錄期間,集團的註冊客戶由截至2022年12月31日的18名大幅增加至截至2023年12月31日的15.86萬名,並於截至2024年12月31日進一步飆升至133.72萬名,主要受集團推出並繼續擴大交易所平臺推動。註冊客戶數目隨後由截至2024年6月30日的35.21萬名增加至截至2025年6月30日的144.69萬名,顯示集團交易所平臺的快速擴張及集團的市場影響力增強。集團的有資產客戶從截至2022年12月31日的0個增至截至2023年12月31日的3753個,並進一步增至截至2024年12月31日的12.07萬個,其後從截至2024年6月30日的1.64萬個增至截至2025年6月30日的13.85萬個,主要出於上述相同原因。