【IPO前哨】PCB龍頭赴港!滬電股份業績連增,高分紅引關注

今年以來,寧德時代(300750.SZ)(03750.HK)、恒瑞醫藥(600276.SH)(01276.HK)、賽力斯(601127.SH)(09927.HK)等多股順利實現「A+H」佈局。

而在日前,來自A股市場的PCB龍頭——滬電股份(002463.SZ)也向港交所遞交了招股書,擬在主板上市,中金公司、匯豐是其聯席保薦人。

滬電股份擬將赴港上市所募集資金投往如下方向:(1)用於支持公司昆山、黃石、金壇及泰國等生產基地的產能擴張;聚焦數據通訊及智能汽車領域高性能PCB研發及前瞻性技術創新;將圍繞主營業務,對PCB產業鏈的優質目標企業進行投資及/或並購;用於營運資金及一般公司用途。

PCB領域龍頭,A股年内漲超84%

滬電股份的歷史可追溯至1992年,此後於2010年登陸A股市場。在今年的火熱行情中,滬電股份也隨之飙升,年初至今其股價累漲超84%,頻創新高,最新市值達到1387億元人民幣,市盈率(TTM)為40.14倍,在PCB概念板塊估值中處於中下水平。

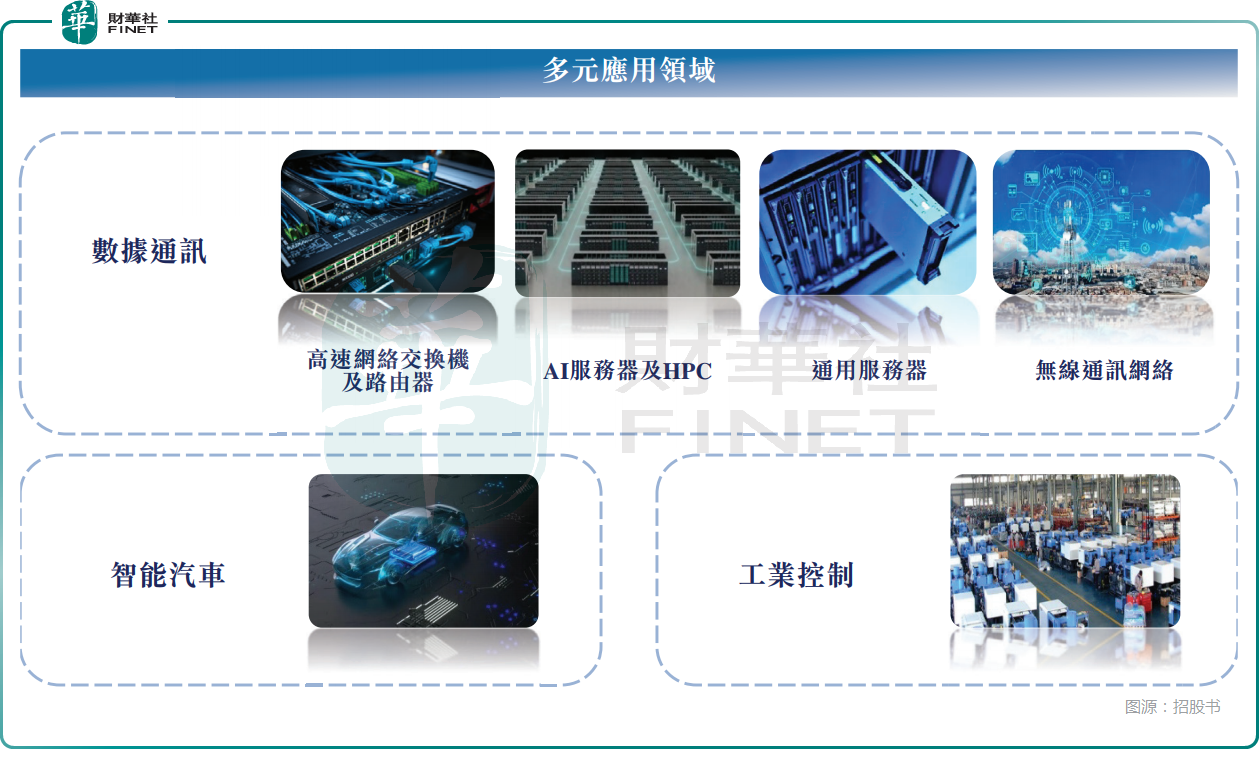

業務方面,滬電股份是一家全球領先的數據通訊和智能汽車領域PCB解決方案提供商,深耕高速網絡交換機及路由器、AI服務器及HPC、通用服務器、無線通訊網絡、汽車智能及電動化繫統等高增長、高技術壁壘PCB產品領域。

而根據灼識咨詢的資料,以截至2025年6月30日止18個月的收入統計,滬電股份的數據中心領域PCB收入位居全球第一,佔市場份額10.3%;公司的22層及以上PCB排名全球第一,佔全球市場份額25.3%;另外,公司的交換機及路由器用PCB收入位居全球第一,佔全球市場份額12.5%;公司的L2+自動駕駛域控製器高階HDI PCB排名全球第一,佔市場份額15.2%。

目前,滬電股份以其深厚的技術積累構建了堅實的競爭護城河。目前公司已掌握108層高多層板技術,10階HDI技術通過驗證,實現44層「N+N」結構PCB量產,並具備54層「N+M」結構PCB量產能力。其中,滬電股份作為全球唯一實現功率半導體嵌入式PCB大批量量產的企業,這一獨特優勢更是奠定了其在行業中的領先地位。這或是其獲得大基金等機構投資者認可,以及年内股價大漲的底層邏輯之一。

赴港上市背後 ,「分紅+AI業務」大賣點?

在招股書中,滬電股份稱,AI驅動的數據中心需求蓬勃發展,特别是在高性能計算與數據互連應用領域,已成為驅動公司業績增長的核心引擎。此外,汽車電動化、智能化及網聯化的快速發展也為公司的長期業績增長注入動力。

從近年的業績數據來看,滬電股份的確表現不俗。

招股書披露,2022年至2024年,滬電股份的收入分别為83.36億元(人民幣,下同)、89.38億元、133.42億元;期内利潤分别為13.62億元、14.90億元、25.66億元;期内利潤率分别為16.3%、16.7%、19.2%。

而根據A股公告,2025年前三季度,滬電股份實現收入135.12億元,同比增長49.96%;實現利潤27.13億元,同比增長48.25%。其中,第三季度的收入及淨利潤均創下了單季度新高。

在業績連續增長的同時,滬電股份近年在派息方面也很慷慨。

2022年至2024年及2025年上半年,滬電股份分别宣派股息2.85億元、2.86億元、9.57億元及9.62億元。

從股權結構來看,吳禮淦家族通過碧景控股(持股19.32%)和合拍友聯(持股1.03%)合計持有滬電股份20.35%表決權,在近年分紅中獲得了較多收益。不過,在赴港前夕,滬電股份於2025年上半年大幅提高分紅的舉動,還是引起了一些質疑。

而在當下的AI熱潮中,滬電股份在AI相關領域的表現也是投資者比較關注的地方。

招股書披露,2022年至2024年及2025年上半年,高速網絡交換機及路由器領域的收入佔總收入的比重分别為35.5%、28.2%、29.2%、40.8%,是最核心的業務支柱;而AI服務器及HPC領域的收入佔總收入的比重分别為5.2%、13.9%、22.3%、17.8%,整體實現大幅增長。此外,通用服務器、安全繫統及其他等領域也貢獻了較多收入。

根據灼識咨詢的資料,AI及雲端運算驅動的數據基礎設施快速增長正逐步提升對高端PCB的需求。該等應用需高多層及高速高頻的PCB為更快速的數據處理及先進處理器提供支持。是行業擴展的重要驅動因素之一。

尾語:

對於投資者關注的存貨大增,滬電股份在招股書中進行解釋。

2022年至2024年及2025年上半年,滬電股份存貨分别為15.51億元、15.48億元、22.74億元、29.42億元。滬電股份也表示,未能適當管理存貨風險可能導致存貨過時、存貨價值降低或存貨撇銷。

不過,財華社觀察到,雖然存貨大增,週轉天數並未見延長。2022年至2024年及2025年上半年,其存貨平均週轉天數分别為94天、87天、76天及82天。

作為PCB領域的龍頭企業,面對應用領域的需求高漲,滬電股份擬用赴港上市籌集的資金進行擴產,這對公司的長期發展有著重要影響,其上市進程值得投資者跟蹤。