【首席視野】程強:弱勢回升顯現,景氣修復仍待鞏固

程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

核心觀點:11 月 PMI 顯示經濟景氣延續弱勢,製造業雖小幅回升但仍處收縮區間,服務業明顯走弱,整體修復態勢偏弱。製造業PMI 回升至49.2%,但仍弱於往年同期水平,我們認爲這既反映了“十一”假期後的季節性修復有限、前期“以舊換新”對訂單的拉動效應邊際減退,也與全球需求仍偏低迷有關。分項指標上,生產與新訂單雖小幅改善但仍低於榮枯線,企業繼續主動去庫、用工偏謹慎,顯示製造業內生復甦動能依舊不足。非製造業PMI回落至49.5%,重回榮枯線下,疊加假期效應消退,服務業動能減弱、建築業雖有回升但仍偏弱,新訂單與庫存指標均指向需求承接不足。當前國內供需兩端均處於疲弱狀態,景氣結構性的分化仍未改善,企業經營預期雖略有回升,但短期內仍缺乏明顯驅動。值得關注的是,11月中美元首通話推動貿易層面出現邊際緩和,有望減少外需與供應鏈的不確定性;但考慮到外部經濟整體偏弱,其正向拉動仍較有限。展望12月,政策與全球流動性進入關鍵窗口:國內將召開政治局會議與中央經濟工作會議,關係到 2026年經濟目標與政策定調;外部則聚焦12月10日美聯儲議息會議,其對全球資金成本與風險偏好的影響不容忽視。整體來看,11月供需弱勢疊加政策真空期,經濟向上動能偏弱,後續修復或更多取決於政治局會議與中央經濟工作會議定調後的政策強度,以及外部金融環境是否進一步改善。

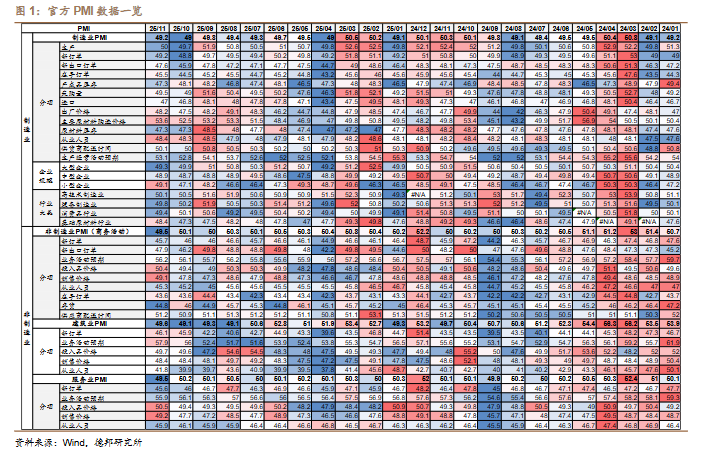

國家統計局公佈11月PMI 數據:11 月份,製造業 PMI 爲49.2%,比上月回升0.2個百分點,低於去年同期,弱於季節性;非製造業 PMI(商務活動指數)爲49.5%,比上月回落0.6個百分點;綜合 PMI 爲49.7%,比上月回落0.3個百分點。總體上看,製造業季節性回升,仍低於榮枯線,非製造業回落,景氣結構繼續分化。

製造業 PMI:小幅回升但仍處收縮區間,生產改善、需求修復有限

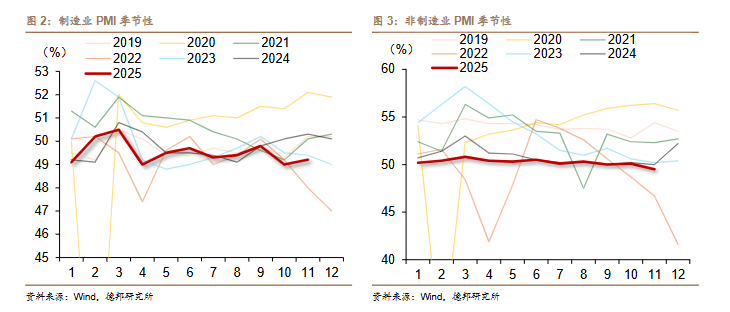

11月製造業PMI爲49.2%,較上月小幅回升0.2個百分點,但仍位於收縮區間,景氣水平整體偏弱。

一方面,企業規模分化有所緩和。大型企業PMI爲 49.3%,較上月下降0.6 pct,仍接近榮枯線但景氣度有所回落;中型企業爲48.9%,較上月上升0.2pct,繼續位於收縮區間;小型企業爲49.1%,較上月大幅回升2.0 pct,顯示小企業經營壓力階段性緩解。

另一方面,從主要分類指數看,生產指數爲50.0%,較上月回升0.3 pct,生產活動改善較爲明顯;新訂單指數爲49.2%,較上月回升0.4 pct,需求端雖有修復但仍低於榮枯線;新出口訂單爲47.6%,較上月回升1.7 pct,外需明顯反彈,但總體仍然偏弱;在手訂單指數爲45.5%,較上月回升1.0 pct,企業訂單承接仍處低位;產成品庫存爲47.3%,較上月下降0.8pct,企業繼續主動去庫;從業人員指數爲 48.4%,較上月回升0.1pct,用工需求仍偏謹慎;供應商配送時間指數爲50.1%,較上月上升0.1pct,供應鏈運行保持平穩。

行業層面,農副食品加工、有色金屬冶煉及壓延加工等行業生產指數和新訂單指數均位於榮枯線上方,供需較強;石油煤炭及其他燃料加工、化學纖維及橡膠塑料製品等行業兩個指數均低於榮枯線,行業供需偏弱。

總體來看,製造業景氣水平雖較上月小幅修復,但生產改善與需求偏弱並存,企業補庫意願不足、用工偏謹慎,製造業內生動能仍顯不足。

非製造業 PMI:景氣回落承壓,服務業與建築業均處偏弱區間

非製造業商務活動指數爲49.5%,較上月下降0.6個百分點,重新跌至榮枯線下方,非製造業擴張勢頭有所放緩。其中建築業PMI爲 49.6%,較上月回升0.5 pct,景氣度略有改善;服務業商務活動指數爲49.5%,較上月下降0.7 pct,服務業活動有所走弱。

行業層面,鐵路運輸、電信廣播電視及衛星傳輸服務、貨幣金融服務等行業商務活動指數位於榮枯線上方,業務總量保持較快增長;房地產、居民服務等行業兩個指數均低於榮枯線,市場活躍度偏弱。

從需求端看,新訂單指數爲45.7%,較上月下降0.3 pct,非製造業總體需求恢復動力仍顯不足;價格端看,投入品價格指數爲50.4%,銷售價格指數爲49.1%,分別較上月回升1.0和1.3 pct,價格傳導有所改善。用工與庫存方面,從業人員指數爲 45.3%,較上月回升0.1pct,用工景氣仍偏弱;在手訂單爲43.6%、存貨爲44.8%,均顯示需求承接與庫存回補動力偏弱。值得注意的是,業務活動預期指數爲56.2%,較上月小幅回升,服務業和建築業對後續經營仍保持相對樂觀預期。

總體來看,非製造業景氣水平較上月回落更爲明顯,服務業與建築業均處偏弱狀態,需求修復乏力、用工承壓仍是主要矛盾,但企業對未來預期仍保持一定韌性。

風險提示:出口超預期走弱;房地產市場超預期下行;政策續力不及預期。