【首席視野】薛鶴翔:新質賦能,短期擾動不改增長態勢

金吾財訊2025年11月28日 05:23

薛鶴翔、唐廣華、孫西明(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

內容

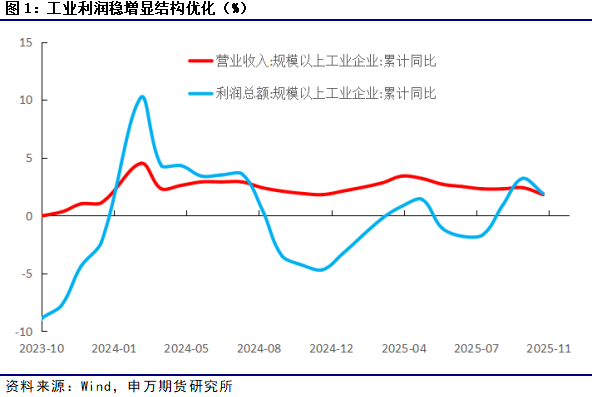

11月27日,國家統計局公佈數據顯示,1—10月份,規模以上工業企業利潤同比增長1.9%,自今年8月份以來累計增速連續三個月保持增長。10月份,規模以上工業企業利潤同比下降5.5%。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

薛鶴翔、唐廣華、孫西明(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

內容

11月27日,國家統計局公佈數據顯示,1—10月份,規模以上工業企業利潤同比增長1.9%,自今年8月份以來累計增速連續三個月保持增長。10月份,規模以上工業企業利潤同比下降5.5%。