財報前瞻 | 股價連續調整!阿里能否交出超預期財報提振信心?AI和雲或將扛起增長大旗

華盛資訊11月21日訊,阿里巴巴 $BABA $09988.HK 將於11月25日(週二)港股盤後發佈2026財年Q2業績報告。作爲中概關注度最高的龍頭之一,阿里近期股價表現弱勢,自10月初觸及192美元的階段高點後便一路調整。阿里Q2能否交出超預期財報,成爲當下市場的關注焦點。

聚焦2026財年Q2財報,彭博分析師預計阿里巴巴季度營收爲2451.6億元,同比增長4%;調整後淨利潤爲134.7億元,同比降63%;每股收益預估爲0.24,同比降90%。業務層面,市場聚焦營收增速、淘寶閃購投入進度及雲業務進展。

值得注意的是,近期共有位32分析師對阿里巴巴作出評級,平均目標價格達到198.43美元,較現價有超29%上漲空間。

點擊前往Q3財報站,速覽更多業績要點>>

直播預告:阿里巴巴 (BABA.US、09988.HK) 2026財年第二季度業績電話會 | 2025-11-25 20:30:00

阿里最新動態:AI泡沫擔憂及流動性收縮致使股價承壓?北水仍在逆勢買入!

11月21日週五,港股阿里巴巴-W股價再度走低,截至收盤跌逾4%,較186港元的階段高點已回撤逾20%;技術面上,阿里巴巴-W亦擊穿10月中旬貿易爭端下的關鍵阻力位。

阿里巴巴近期股價緣何持續弱勢?據接近市場的分析人士表示,美股對AI泡沫的擔憂及市場流動性收窄或是主因。週四,儘管英偉達財報一度提振市場,但美股卻意外衝高回落。市場對AI泡沫的擔憂及市場流動性收窄或是主因。科技股拋售潮蔓延全球市場,阿里作爲中國科技巨頭中激進佈局AI的公司,顯然也將受到悲觀情緒影響。

儘管受到一系列負面因素影響,港股阿里巴巴-W仍然是北水的重點買入對象。據華盛資訊統計,阿里巴巴-SW近60日獲北水累計買入逾462億港元;在近期股價持續下跌之際,北水繼續加大買入力度,近5日累計買入近60億港元。

二季度關注重點:聚焦電商主業營收增速、閃購投入及雲業務進展

- 中國電商:電商主業穩健發展,預計即時零售虧損將達到峯值

中國電商集團作爲阿里巴巴的基本盤,市場聚焦電商主業營收增速及即時零售投入。當下,東方證券預計電商主業營收將達到1271.8億元,同比增長9%,這一增速與Q1表現基本持平。細分來看,淘天GMV有望增長7%,延續上季度穩健趨勢;這一增長顯然受益於淘寶閃購業務帶動的主站用戶及留存時長增長。東方證券預計CMR同比增長10%,其中閃購或貢獻2-3%增長。

此外,東方證券測算即時零售業務Q2虧損將超過350億元,單均虧損在5元左右,主要與暑期旺季公司衝單力度加大有關。但自9月起,阿里對外賣補貼力度有所收縮,預計Q3單虧損將收縮至2-3元。根據阿里此前發佈的信息,公司目前仍以市佔率爲核心目標,聚焦長期健康增長,會在保持單量和市佔率的基礎上合理調控補貼力度與閃購業務結構。展望未來,在履約能力和規模效應的提升下,閃購帶來的虧損將進一步收窄。

- 雲智能集團:有望加速增長!AI雲+出海有望帶來新機遇

作爲阿里AI時代最重要的佈局之一,市場對雲智能集團的表現非常關注,國信證券預期雲智能集團Q2營收將達到約385億元,同比增約30%,環比Q1繼續提速,經調整EBITA則環比持平。值得注意的是,據Omdia最新數據,2025年上半年阿里雲在國內AI雲份額達到35.8%,高於2到4名的總和,份額已斷層領先。基於此,國信證券、東方證券等多家機構預計阿里雲作爲國內雲計算&AI雲龍頭,仍將充分享受AI算力增長紅利,有望進一步提速實現超預期增長。

此外,公司持續加速阿里雲出海,9月雲棲大會宣佈新一輪全球基礎設施擴建計劃,將在巴西、法國和荷蘭首次設立雲計算地域節點。相比國內,海外雲或擁有更高的增速及利潤率水平,因此更具增長潛力,投資者應重點關注財報中阿里雲的出海進展。

- 國際數字商業集團(AIDC):年內有望實現扭虧爲盈,關注AI賦能進展

阿里國際數字商業集團主要負責跨境電商業務,涵蓋速賣通及Trendyol等。東方證券預計該分部Q2實現收入369.6億元,同比增加16.7%,經調整EBITA接近盈虧平衡;當前公司利潤導向下,普遍預計AIDC分部將在年內實現季度扭虧。

值得注意的是。阿里於9月雲棲大會發布上跨境電商智能體“遨蝦”,可將選品週期從數天縮短至幾分鐘,預計將於11月上線;該產品AI賦能下,有望帶動跨境商家經營效率提升,並持續推動出海規模增長及利潤率水平,投資者或可繼續保持關注。

機構怎麼看:高盛給予阿里巴巴買入評級,花旗稱任何回調都是買入機會!

- 花旗:阿里巴巴將加速回購,任何回調都是加倉機會!

花旗最新研報指出,隨着阿里巴巴即將於11月25日公佈第二財季業績,市場關注點將回歸公司基本面及其在人工智能和雲計算領域的技術實力。花旗分析師表示,阿里目前仍持有約190億美元回購額度,預計業績公佈後將加速股份回購進程。該機構重申對阿里巴巴的"買入"評級,認爲若出現股價回調將是佈局良機。基於估值模型,花旗維持阿里巴巴 “買入” 評級,美股目標價187美元、港股目標價183港元。

- 摩根大通:降H股及美股目標價,維持“增持“評級

摩根大通發佈研報稱,阿里巴巴即將公佈截至9月底止次財季業績,預測收入將同比增長5%,經調整盈利料同比跌70%至110億元人民幣,雲業務收入同比增幅料加快至30%,而客戶管理收入同比增幅維持於10%以上。小摩指出,期內阿里的經調整盈利或受AI及即時零售積極投資拖累,而錄得超越預期的跌幅,但相信相關投資將進一步鞏固集團的長期增長前景,因應投資增加,阿里H股將目標價從240港元下調至235港元,美股目標價從245美元下調240美元,維持“增持“評級。

- 高盛:重申買入評級,大幅上調資本開支預期至4600億元

高盛在此前的跟蹤報告中繼續上調對中國頭部雲廠商的資本開支預測,預計阿里巴巴在2026至2028財年的合計資本開支將達到4600億元人民幣,遠高於該公司此前3800億元的目標。高盛指出,阿里巴巴在外部AI雲收入規模和企業級(To-B)服務方面處於領先地位,其商業化路徑更爲清晰。與此同時,報告指出當前中國主要科技股的估值仍具吸引力。市場尚未進入AI泡沫,而騰訊和阿里巴巴的估值相較於其盈利增長前景及全球同行(如谷歌、亞馬遜)仍有折價空間。基於此,將阿里巴巴美股目標價從163美元上調至179美元,港股目標價從158港元上調至174港元,維持”買入”評級。

- 摩根士丹利:重申阿里巴巴增持評級,預計雲業務將高速增長

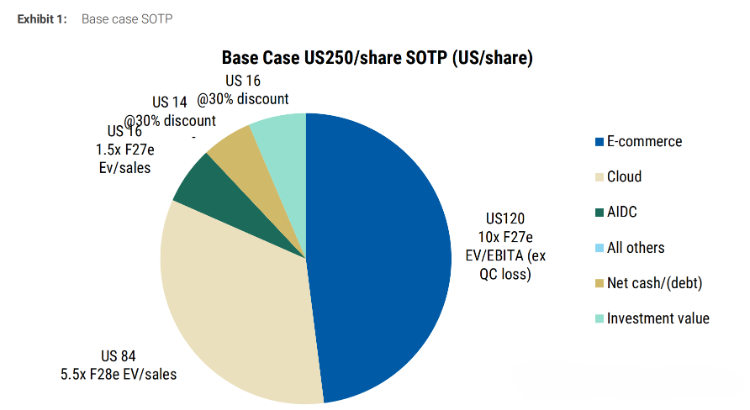

摩根士丹利在報告中上調阿里雲計算業務2026/2027財年的增長預期,分別達到32%和40%。大摩表示,這一調整主要受資本支出增加、模型升級、戰略合作伙伴關係建立及國際擴張加速驅動,並預計公司核心業務增長態勢保持穩定,即時零售業務的單位經濟虧損收窄進程也符合預期。大摩展望後市,認爲阿里在AI領域的拓展有助於進一步強化公司作爲中國最佳AI賦能者的地位,並基於SOTP分部估值法給予阿里巴巴美股目標價200美元,重申增持評級。

聚焦相關投資標的

阿里巴巴業績備受矚目,26Q2財報能否提振市場,又有哪些相關概念股可能會受到其間接影響?

| 概念 | 代碼 | 名稱 |

| 阿里巴巴相關ETF | $BABX | 2倍做多阿里巴巴ETF |

| 阿里概念股 | $09698.HK | 萬國數據-SW |

| $01060.HK | 阿里影業 | |

| $00241.HK | 阿里健康 | |

| $09991.HK | 寶尊電商-W | |

| $00376.HK | 雲鋒金融 | |

| 電商概念股 | $AMZN | 亞馬遜 |

| $PDD | 拼多多 | |

| $SE | Sea | |

| $MELI | MercadoLibre | |

| $EBAY | eBay | |

| $JD | 京東 | |

| $VIPS | 唯品會 | |

| 截至日期:2025.8.28 | ||

各位發友是否看好阿里巴巴本季度財報表現呢?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。