【新股IPO】擬突圍小衆賽道 銅師傅再度遞表港交所

金吾財訊 | 11月11日,文創品牌銅師傅再度向港交所主板提交上市申請。這是其繼5月9日首次遞表、11月9日申請失效後的第二次衝刺,而在此之前,公司的A股上市之路已率先折戟。

早在2022年6月,銅師傅便聘請中金公司擔任上市輔導機構,計劃登陸深交所創業板。但歷經兩年籌備後,公司於2024年9月終止與中金的合作,A股上市計劃正式擱淺。

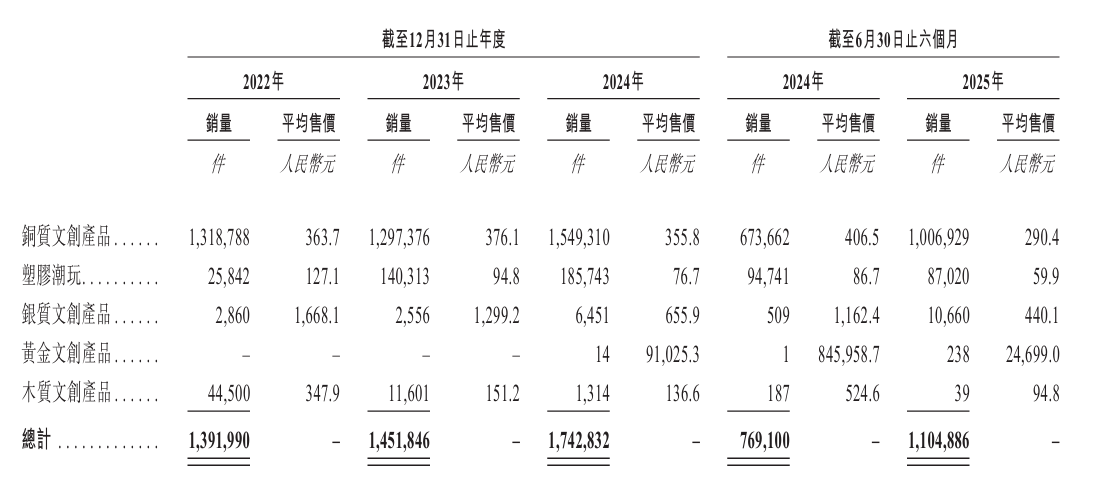

公司的產品根據材質與工藝分爲銅質文創產品、塑膠潮玩、銀質文創產品及黃金文創產品,不過就目前來看,銅質文創產品仍是公司核心收入來源,截至2022年-2024年該類產品佔總收入超過95%,其中銅質擺件佔比超85%以上。

即便年輕消費者的參與度也日益提高,且透過多樣化的產品線吸引更多女性消費者,銅質文創工藝產品市場的主要受衆仍是30歲以上的成年人,尤其是男性客戶。因此,被冠以“中年人的泡泡瑪特”之名的銅師傅的目標客羣精準鎖定具備一定消費能力的中年男性,但這一定位同時構築了難以突破的市場邊界。

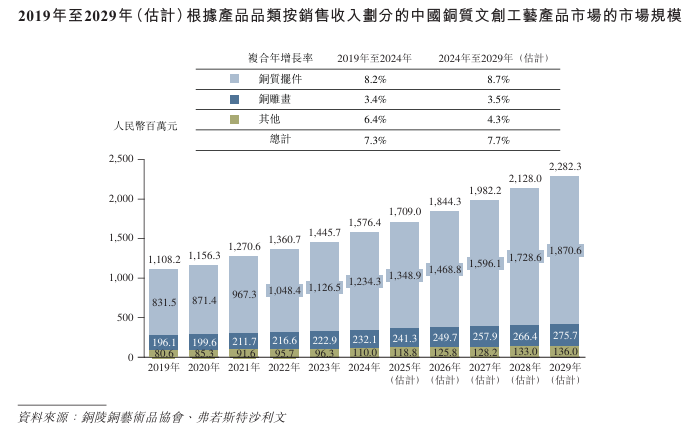

與泡泡瑪特覆蓋全年齡段的潮玩賽道不同,銅質文創是典型的“小衆細分市場”。根據弗若斯特沙利文數據,2024年中國銅質文創工藝產品市場規模約15.76億元(人民幣,下同),相比於3540億元的中國文創工藝產品市場,佔比僅不足0.5%,即便預計2029年規模增長至22.82億元,整體容量仍顯侷促。

就行業競爭來看,中國銅質文創產品市場集中度較高,2024年市場前三名共計銷售收入11.3億元,佔據71.9%的市場份額。2024年銅師傅銅質工藝產品銷售收入5.5億元,佔市場比例達到35.0%,位列第一,但並未與排名第二的企業拉開明顯差距。

值得注意的是,在原材料採購的上游環節,銅價波動也成爲懸在其頭頂的“達摩克利斯之劍”。作爲核心原材料,於2022-2024年,包括銅質文創產品所用的銅的直接材料佔據總營業成本的約51.9%、47.1%、47.1%,今年上半年佔比亦有48.7%。同時,近年來中國銅價整體呈上升但波動趨勢,疊加全球貿易緊張局勢的加劇以及對全球供應鏈安全的擔憂,今年上半年銅價已達到每噸7.76萬元。另一邊,公司內部生產模式屬於銅密集型生產,且集中於杭州單一設施,進一步加劇了對原材料供應鏈中斷與延誤的敏感性。

此外,在有限的市場空間內,爲爭奪更多的市場份額,公司也不得不採取“以價換量”的策略,公司線上客單價由2022年的約958元,下滑至今年上半年的約556元。直營門店的線下客單價亦由2022年的約1918元下降至今年上半年的659元。爲破局,公司嘗試佈局塑膠潮玩、銀質及黃金產品,但收效甚微。

賽道天花板過低、產品結構單一以及成本波動帶來的盈利不確定性,三大核心問題共同構成了銅師傅的發展桎梏。此次再度衝擊港交所,本質上是公司在業務增長乏力背景下,尋求資本助力以突破困境的關鍵嘗試。未來能否通過上市融資優化產品結構、拓展市場邊界,仍有待觀察。

公司名稱:杭州銅師傅文創(集團)股份有限公司

保薦人:招銀國際

控股股東:俞光

俞光持有公司約26.27%的表決權。

基本面情況:

銅師傅自成立以來,一直專注於將傳統工藝與現代設計和使用場景相結合,開發銅質文創產品。

銅師傅品牌發軔於承襲中國傳統工藝的銅器工坊,歷經十年演進,成爲全國領軍文創品牌。通過持續投入於原創設計與研究和發展,公司將材質版圖延伸至金、銀與塑膠,吸引更廣泛的受衆並拓展創意可能。公司的銅質、黃金、銀質產品均採用純金屬製成。若干銅質文創產品SKU在表面鍍有一層純金或純銀,以提升其美觀及價值。公司旨在打造符合當代消費者審美偏好及使用場景的產品

行業現狀及競爭格局

2019年,中國文創產業整體市場規模爲4.5萬億元,呈持續按年增長態勢,2024年達6.4萬億元,該五年期間的複合年增長率爲7.4%。展望未來,該市場預計將持續擴張,2029年市場規模預計攀升至8.8萬億元。受國內消費及文創領域機構投資所推動,2024年至2029年的預期複合年增長率爲6.5%,呈持續增長態勢。

2019年至2024年,中國金屬文創工藝產品整體市場規模從231億元溫和增長至252億元,複合年增長率爲1.8%。在各種金屬類別中,銅質工藝產品的增長勢頭最強勁,從2019年的11億元增長至2024年的16億元,複合年增長率爲7.3%。

2019年,中國銅質文創工藝產品市場規模達到11.08億元,預計到2029年將增至22.82億元,十年間增長近乎翻番。銅質擺件一直是最大的產品類別,佔市場的75%以上。按銷售收入計,這一細分市場預計將由2024年的12.34億元增長至2029年的18.71億元,複合年增長率爲8.7%,超過整體市場增長水平。

截至2024年12月31日止年度,公司在中國銅質文創工藝產品市場按總收入計位列第一,市場份額達35.0%。

財務狀況

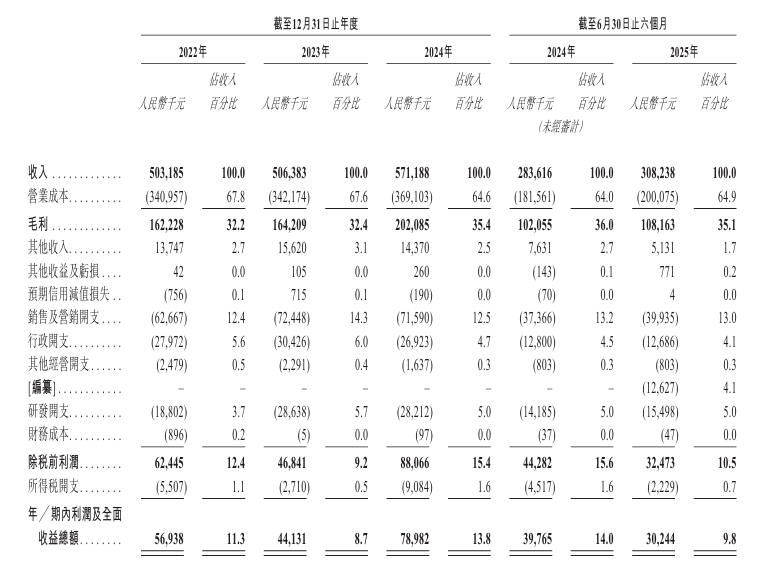

公司於2022年至2024年分別錄得收入5.03億元、5.06億元及5.71億元,今年上半年收入同比增長8.68%至3.08億元。

2022年至2024年利潤分別爲5693.8萬元、4413.1萬元及7898.2萬元,今年上半年利潤同比減少23.94%至3024.4萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司可能無法持續推出符合不斷變化的消費者偏好及市場需求的產品,這可能會對公司的業務及增長前景產生不利影響;

2、任何對公司主要品牌或子品牌的聲譽、獨特性或完整性的損害均可能對公司的業務表現、消費者信任度及增長前景產生重大不利影響;

3、若公司的產品開發能力下降,公司的競爭力及市場份額可能會受到不利影響;

4、大宗商品價格(尤其是銅價)的波動可能會對公司的業務、經營業績或財務狀況產生重大不利影響;

5、公司於中國的大部分線上銷售依賴若干線上電商平臺。

公司募資用途:

1、投資產品開發及設計能力;

2、提高產能及履約靈活性;

3、加強銷售渠道及營銷能力;

4、升級數字化和信息基礎設施;

5、營運資金及一般公司用途。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。