【首席視野】魯政委:豬週期——這次不一樣

魯政委、郭於瑋、程子龍(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

近期生豬價格的下行持續拖累CPI。2025年10月CPI同比爲0.2%,但剔除豬肉後的CPI同比爲0.5%,高於整體CPI同比0.3個百分點。在此背景下,生豬行業反內卷引發市場的廣泛關注,新一輪豬週期是否會就此開啓?

自2001年以來,我國已經歷了5輪完整的豬週期,其持續時間通常在51個月左右,新一輪豬週期可能在2026年第二季度左右啓動。

不過,當前的豬週期存在一些特殊之處。一是產能對價格鈍化,導致生豬產能持續偏高。隨着規模化養殖的推廣,大型養殖企業與散戶的盈利能力之間出現了明顯的差異,大型企業有動力在盈利較薄的情況下維持一定的養殖規模,以獲得更高的市場份額。二是提升出欄生豬體重成爲攤薄養殖成本的重要手段,而出欄生豬體重的上升加劇了短期的產能過剩。三是生豬飼料價格持續下行,進一步推動豬價下行。

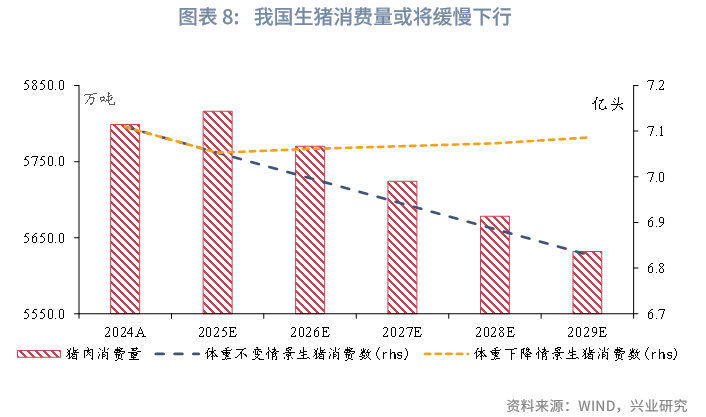

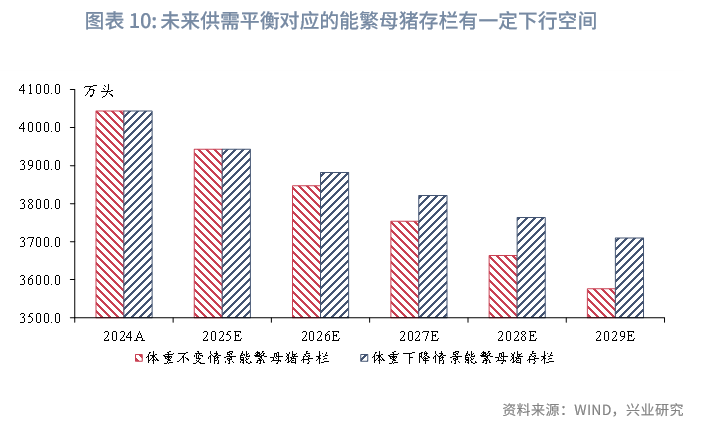

我們以農業農村部對未來的我國豬肉需求預測爲基礎,考慮到出欄體重的可能迴歸與生豬生產效率的進一步提升,倒推出供需平衡時能繁母豬的存欄數量。第一步,根據豬肉消費量和生豬體重,估算出合意的出欄頭數;第二步,根據母豬生產效率,推算合意的能繁母豬存欄數量。在生豬出欄體重不變的情況下,2026年能繁母豬存欄僅或需3847萬頭;如若生豬出欄體重下降,則能繁母豬均衡時存欄約3882萬頭。可見,若母豬存欄下降至3900萬頭左右,供需將較爲均衡,豬價的漲幅將是溫和的。

近期生豬價格的下行持續拖累CPI。2025年10月,CPI同比爲0.2%,但剔除豬肉後的CPI同比爲0.5%,高於整體CPI同比0.3個百分點。生豬行業反內捲成爲推動價格合理回升的重要抓手。近期生豬行業反內卷引發市場的廣泛關注,新一輪豬週期是否會就此開啓?

一、豬週期:這次不一樣

1.1 豬週期的普遍規律

自2001年以來,我國已經歷了5輪完整的豬週期,其持續時間通常在51個月左右,不考慮非洲豬瘟驅動的第五輪豬週期,每輪豬週期內豬肉價格漲幅平均達到90.3%。

當前正處於2022年4月啓動的新一輪豬週期之中,按照歷史上豬週期的平均時長推算,新一輪豬週期可能在2026年第二季度左右啓動。

1.2 這一輪豬週期的特殊之處

然而,當前的豬週期存在一些特殊之處。

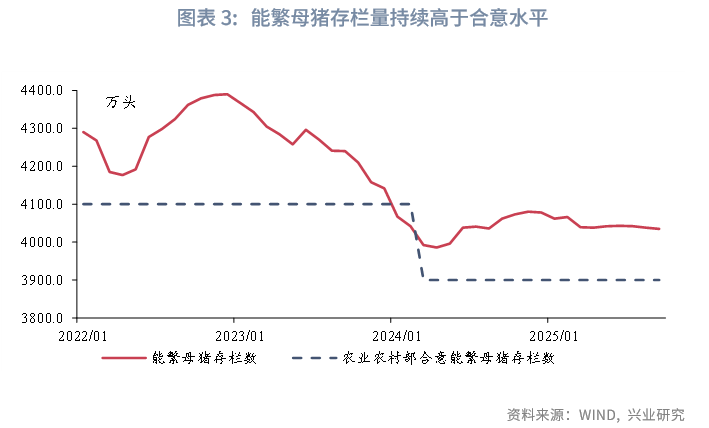

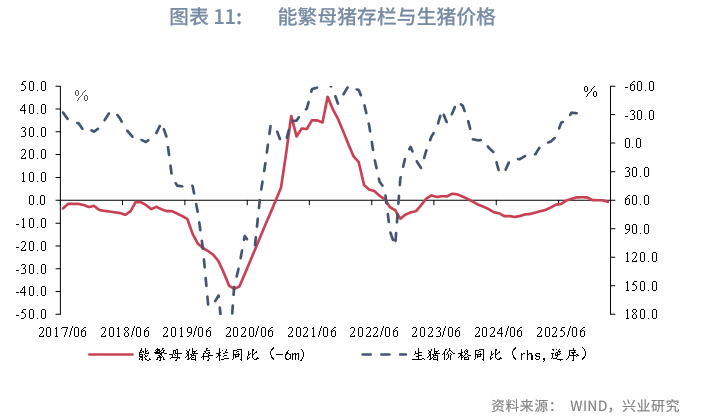

一是產能對價格鈍化,導致生豬產能持續偏高。歷史上豬價下跌通常會引發能繁母豬存欄下降,然而,2024年8月以來,雖然生豬價格持續下跌,能繁母豬存欄穩定在4000-4100萬頭之間,產能沒有出現明顯的去化。事實上,2024年3月,農業農村部就印發了《生豬產能調控實施方案(2024年修訂)》[1],實施方案將能繁母豬正常保有量水平從4100萬頭調減到3900萬頭,並沿用至今,但能繁母豬存欄持續高於農業農村部的合意水平。

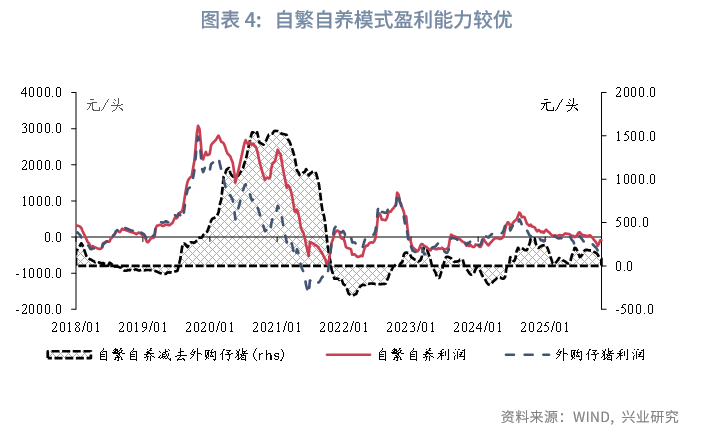

之所以出現上述差異,是由於隨着規模化養殖的推廣,大型養殖企業與散戶的盈利能力之間出現了明顯的差異,爲了維持市場份額,大型企業有動力在盈利較薄的情況下維持一定的養殖規模。以自繁自養模式爲主的大型企業成本優勢較爲明顯,去產能動力較弱。當前自繁自養模式盈利能力顯著強於外購仔豬模式,即使剔除2020年前後非洲豬瘟導致的兩者盈利模式出現的巨大差距,自2024年6月以來自繁自養模式利潤持續高於外購仔豬模式。在生豬價格調整幅度不深的情況下,大型企業尚能實現一定的盈利,因此大型企業能繁母豬去產能動力較弱。

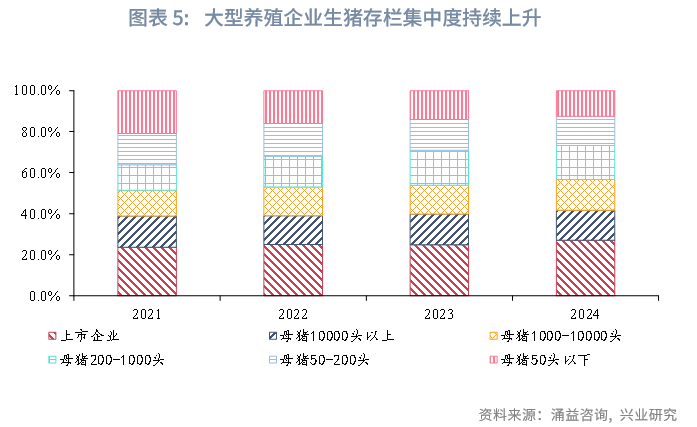

在上述過程中,生豬養殖行業的集中度不斷提升。根據湧益諮詢的數據,200頭母豬以下養殖企業生豬存欄佔比自2021年36.2%下降至2024年26.8%,200頭母豬以上的養殖企業佔比則自63.8%上升至73.2%。

二是提升出欄生豬體重成爲攤薄養殖成本的重要手段,而出欄生豬體重的上升加劇了短期的產能過剩。在合理的體重範圍內,提高出欄生豬的體重能夠攤薄母豬、場地等成本。湧益諮詢數據顯示,其定點屠宰廠宰前生豬體重已由2023年平均的121.0千克上升至2025年的125.5千克,導致相同出欄頭數提供的豬肉數量更多,進一步加劇了供需矛盾。

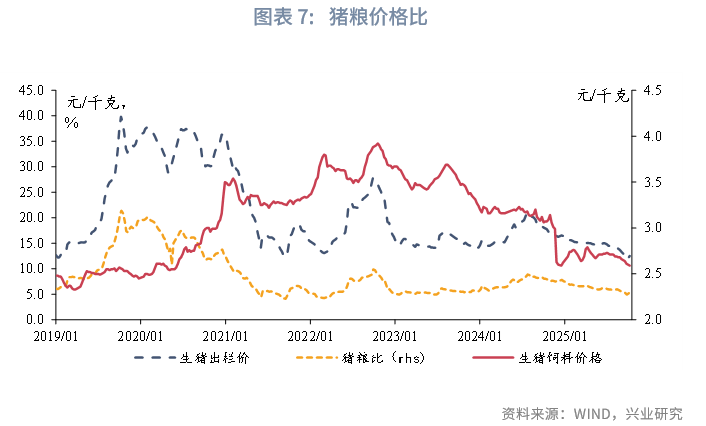

三是生豬飼料價格持續下行,進一步推動豬價下行。發改委公佈的全國生豬平均飼料價格自2023年9月階段性高點的3.7元/公斤持續下行至2025年11月的2.6元/公斤,進而帶動豬價下行。值得注意的是,豬糧比亦出現回落,表明飼料價格下行僅爲豬價下行的因素之一。

二、合意的能繁母豬保有量估算

能繁母豬去化的程度將直接影響新一輪豬週期的高度。爲此,我們以農業農村部對未來的我國豬肉需求的預測爲基礎,考慮到出欄體重的可能迴歸與生豬生產效率的進一步提升,倒推出供需平衡時能繁母豬的存欄數量。

估算分爲兩步:第一步,根據豬肉消費量和生豬體重,估算出合意的出欄頭數;第二步,根據母豬生產效率,推算合意的能繁母豬存欄數量。

生豬出欄方面,隨着人口的老齡化和居民飲食結構的變化,我國的豬肉消費量已經達峯,進入穩步下降的階段。參考農業農村部信息中心的預測[2],“預計2029年,豬肉消費量5632萬噸,比基期下降3.1%,年均下降0.6%”。生豬出欄體重不變情景下,2029年生豬消費頭數下降至2024年末的96.1%;體重逐年下降至2023年情景下,2029年生豬消費頭數下降至2024年末的99.7%。

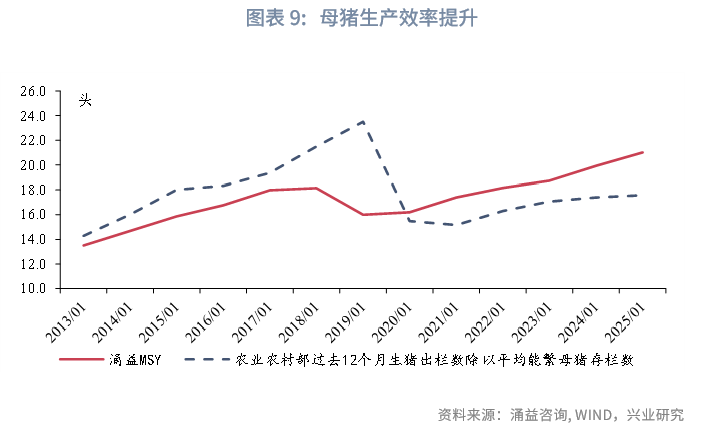

能繁母豬方面,非洲豬瘟影響消退以來,我國的生豬養殖效率持續提升,所需的能繁母豬產能存在進一步下行風險。參考湧益諮詢數據,其調查的樣本養殖廠MSY[3]自2019年低點的16.0上升至2025年預期的21.0。我們亦計算了農業農村部過去12個月生豬出欄數除以平均能繁母豬存欄數的比例作爲驗證指標,該指標亦自2021年末的15.2上升至2025年9月的17.6。

在我國生豬仍將整體維持自給自足格局與庫存變化忽略不計的情況下,生豬出欄量與消費量應保持相同增長態勢。考慮到我國生豬養殖效率與荷蘭等領先國家仍有較大提升空間,預測區間內假設生產效率提升幅度與2024年相對於2023年的提升幅度相同,即12個月生豬出欄數除以平均能繁母豬存欄數的比例每年提升約0.3。在生豬出欄體重不變的情況下,2026年能繁母豬存欄或需3847萬頭即可滿足需求;如若生豬出欄體重下降,則能繁母豬均衡時存欄約3882萬頭。可見,若能繁母豬存欄下降到3900萬頭左右,市場供需總體較爲均衡,豬價漲幅將較爲溫和。

假設2026年12月能繁母豬存欄量逐漸下降至3900萬頭的正常保有量標準,參考歷史規律,能繁母豬存欄量同比領先生豬價格同比約6個月。通過歷史數據迴歸可得出兩者的彈性係數(即生豬價格同比漲幅除以6個月之前能繁母豬存欄下降百分比)爲2.3倍,由此可以推算2026年末生豬價格有望上升至16.5元/公斤左右,全年價格則有望達到14.9元/公斤,較2025年上漲5.1%左右,拉動CPI同比0.1個百分點。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。