財報前瞻 | “股王”騰訊放榜在即!高盛、大摩集體唱多,股價700港元根本不是頂?

華盛資訊11月11日訊,騰訊控股 $00700.HK / $TCEHY 將於11月13日(週四)港股盤後發佈2025年Q3業績報告。作爲港股的“定海神針”,騰訊近年來的股價表現早已從陰霾中走出,2025年內累計升幅超過50%,目前正一步步向上接近歷史高點700港元。三季報能否再度提振股價,也成爲大量騰訊投資者關注的焦點之一。

聚焦三季度財報,彭博分析師預計騰訊$00700.HK Q3營收爲1888億元,同比增長13%;調整後淨利潤爲660.3億元,同比增加10%。業務層面,市場普遍關注騰訊$00700.HK 的遊戲業務能否超預期增長,以及AI投入帶來的廣告業務增長。此外,視頻號數據及資本開支也是市場聚焦所在。

值得注意的是,近期共有位50分析師對騰訊作出評級,平均目標價格達到703.89港元,較現價有近10%上漲空間。

點擊前往Q3財報站,速覽更多業績要點>>

直播預告:騰訊控股 (00700.HK) 2025年第三季度業績電話會 | 11-13 20:00

三季度騰訊將有何表現?一起看看大行觀點!

- 大摩:所有業務分部都預計實現良好增長,將騰訊列爲首選股!

摩根士丹利發佈研報稱,預計騰訊控股Q3營收同比增長13%,非國際淨利同比增長18%。該行重申騰訊“增持”評級,目標價700港元,續爲首選股。

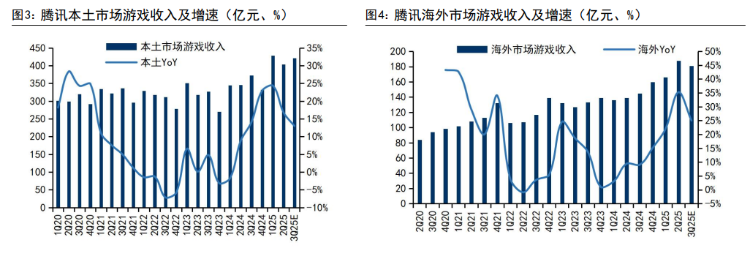

業務拆分來看,大摩認爲騰訊的遊戲板塊、以及廣告業務具備較大上升潛力,並認爲這兩大分部的利潤率有望持續擴張。大摩看好騰訊在所有業務範疇的穩健增長,以及正面的營運槓桿、有限的競爭、資本管理和執行能力。此外,大摩對騰訊的中期增長潛力也給予正面評價,並認爲公司在盈利水平和資本開支方面能夠實現良好平衡,因此上調騰訊2025至27年的非國際財務報告準則經營溢利預測1至2%,並料公司2025至27年資本開支爲3200億元人民幣。

- 高盛:牛市情景目標價高達846港元!估值對比全球同業仍然低估

高盛近期發佈的研報引發市場轟動,其指出中國互聯網板塊整體利潤將連續第二個季度下滑,三季度同比降幅將擴大至-31%,而騰訊將是中國大型科技公司中爲數不多實現同比利潤增長的巨頭。

高盛在研報中稱,騰訊控股具有獨特的微信生態及全球遊戲資產,並通過AI賦能其全體業務線,因此在估值層面較全球同業(例如Meta)仍然低估!針對Q3業績表現,高盛預測騰訊三季度營收及每股收益將分別同比上漲13%及18%。目標價方面,高盛給予三種情形:基本情境的目標價由701港元上調至770港元,此按綜合方式作估值;對騰訊“牛市”情境的目標價則高達846港元;對其“熊市”情境的目標價541港元。這意味着,在基本情景下騰訊有超18%上漲空間,而牛市情景上漲空間則超出30%。

- 里昂:公司爲最大AI應用受益者!維持騰訊“高度確信跑贏大市”評級

里昂發佈研報稱,預期騰訊控股業績繼續穩健,預測Q3營收達1900億元,同比增長14%;經調整EBIT達741億元,同比增長21%。

里昂尤其看好騰訊在遊戲業務的進展,認爲《王者榮耀》、《和平精英》、《三角洲行動》及《皇室戰爭》的強勁表現可能帶來驚喜,並基於此預計騰訊線上遊戲業務同比增幅達到18%。此外,里昂在報告中指出,受惠於AI進展與業務轉型,線上廣告收入同比增長有望達到20%;企業服務業務亦將維持逾20%的同比增長。

展望未來,里昂預期強勁勢頭將延續至2025年第四季,線上遊戲、廣告及雲業務增長均具韌性,考慮到騰訊爲最大AI應用受益者,維持高度確信跑贏大市評級。

- 野村:預計核心業務保持穩健,看好視頻號及搜索廣告表現

野村給予騰訊的目標價高達757港元。在研究報告中,野村預計騰訊Q3營收同比增長13%至1890億元,其中在線遊戲收入增18%,國內及海外遊戲收入分別升15%及25%;預計騰訊非國際淨利同比增長12%,高於市場預期2個百分點。

業務方面,野村預計公司的核心業務將表現穩健,微信視頻號廣告和搜索廣告持續成爲騰訊的增長動力,同時AI應用可能提升廣告回報率並帶來貢獻,因此維持公司“買入”評級。

- 中金:看好騰訊AI佈局,預計遊戲增長依然強勁

中金在三季度前瞻報告中指出,預計騰訊Q3遊戲增長依然強勁:國內遊戲收入同比增長11%,海外遊戲收入同比增長25%。中金認爲,騰訊在射擊遊戲領域近期表現尤其超出預期,《和平精英》綠洲啓元模式DAU超3300萬、《三角洲行動》9月DAU超3000萬,均展現出公司強大的遊戲運營能力。

此外,中金指出騰訊在AI支出與利潤方面的平衡維持的較爲出色。該行認爲騰訊AI投入雖然並未達到商業化變現週期,但AI進展良好,未來仍然存在資本開支導致的折舊費用的同時,騰訊也能繼續保持其他業務的高質量增長,從而帶來毛利率改善,並基於此預期騰訊Q3經調整淨利同比增長12%,高於市場預期2個百分點。

騰訊業績預計穩健!哪些投資標的或有望收益?

騰訊控股財報將近,市場普遍預計三季度業績穩健增長!有那些標的或有望受益於騰訊業績超預期增長?

分類 | 公司名稱 | 年初至今漲跌幅(截止11.11) |

騰訊持股概念股 | 老鋪黃金 | 179.96% |

騰訊音樂 | 92.75% | |

快手-W | 69.97% | |

嗶哩嗶哩 | 52.40% | |

明略科技-W | 47.66% | |

SEA | 46.14% | |

拼多多 | 42.42% | |

24.93% | ||

騰訊生態合作概念股 | 閱文集團 | 56.51% |

玄武雲 | 37.21% | |

微盟集團 | -33.33% | |

方舟健客 | -51.59% |

各位聰明投資者是否看好騰訊控股本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。