薛鶴翔、柴玉榮(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

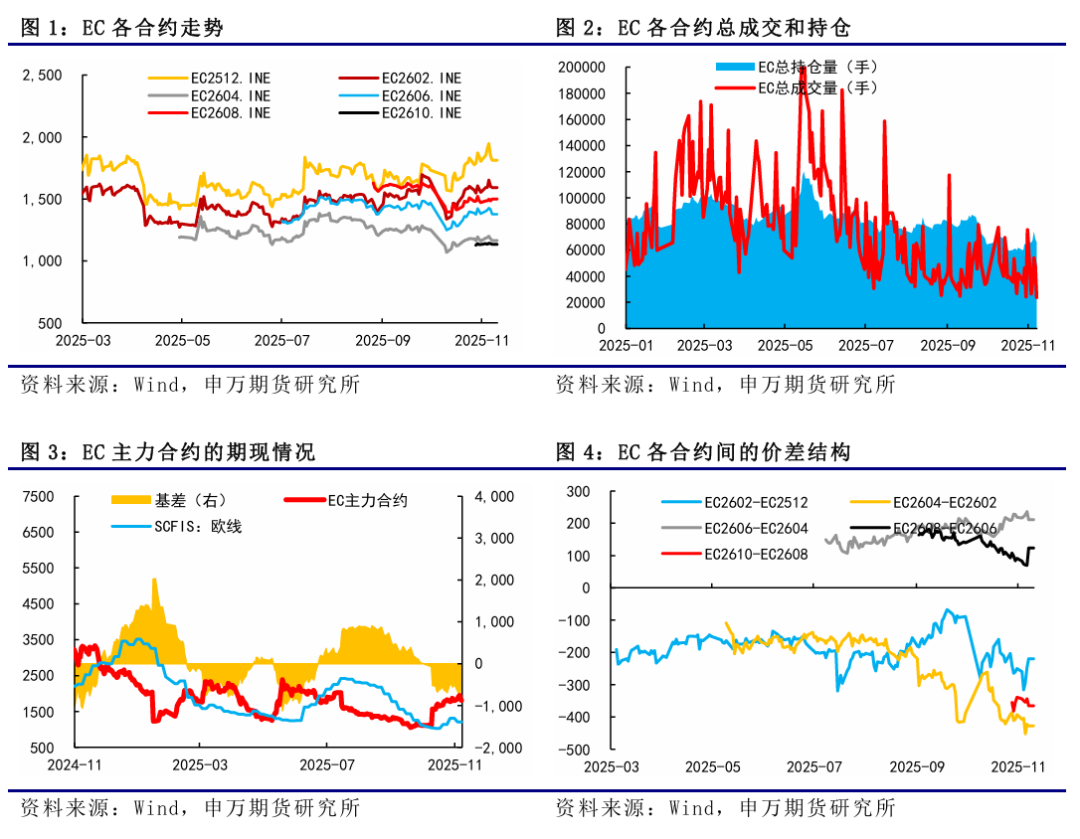

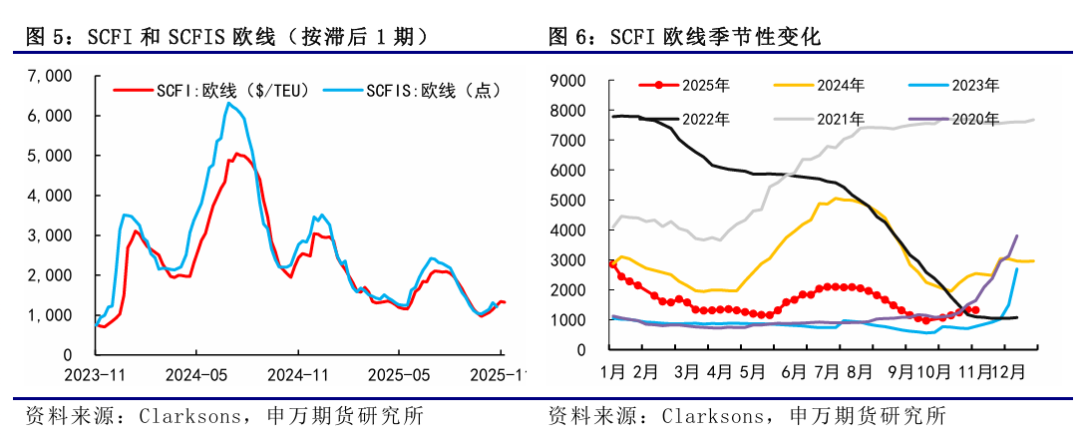

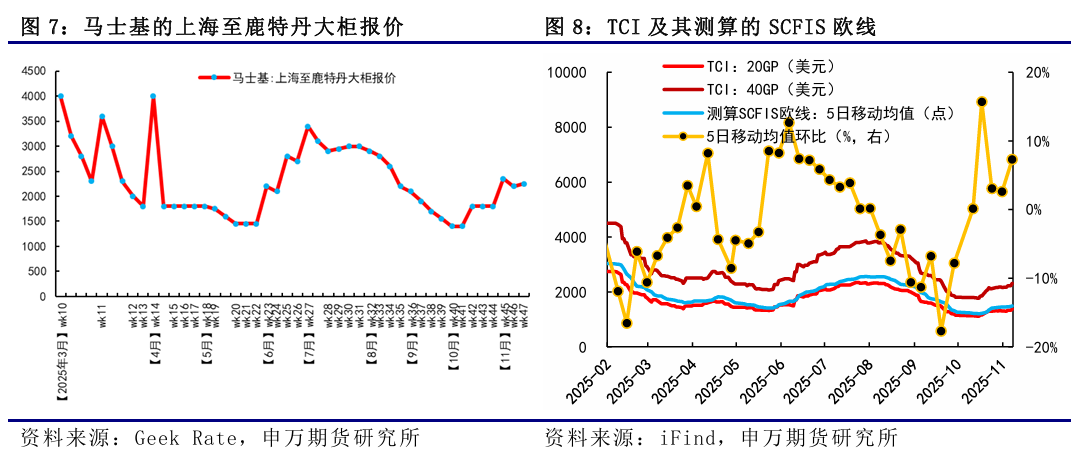

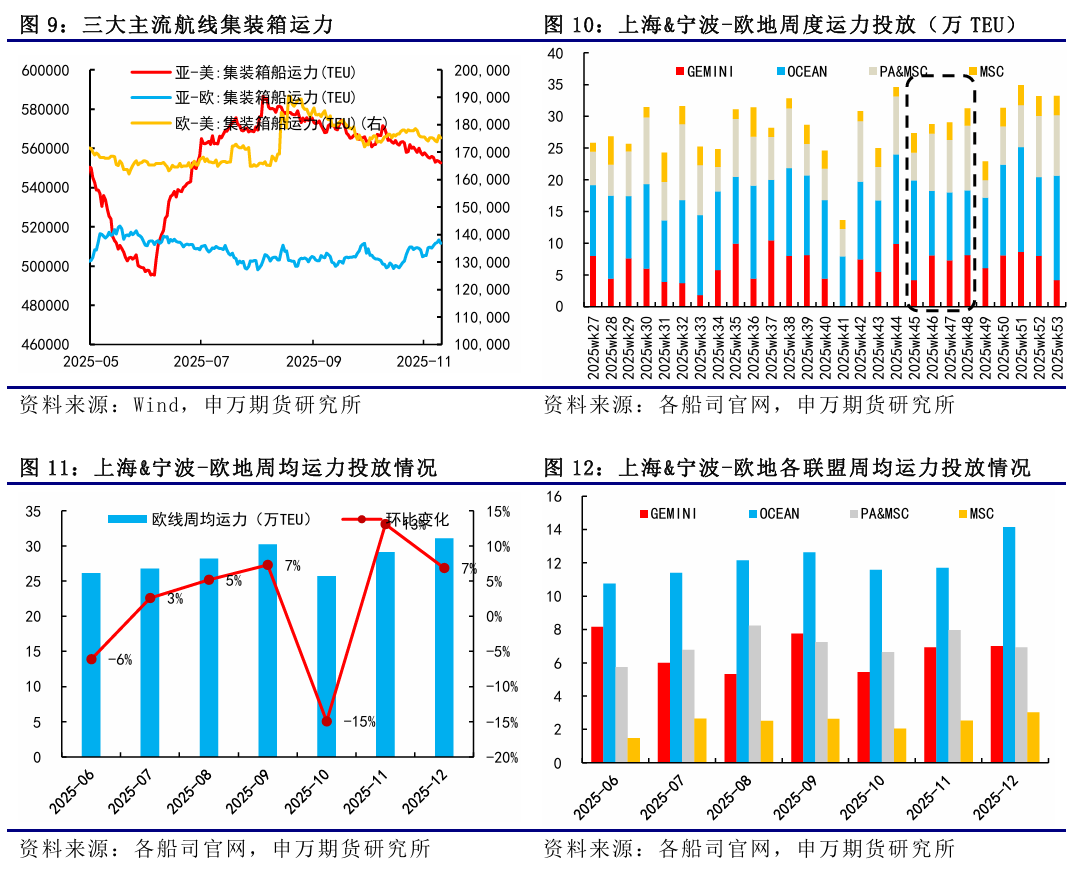

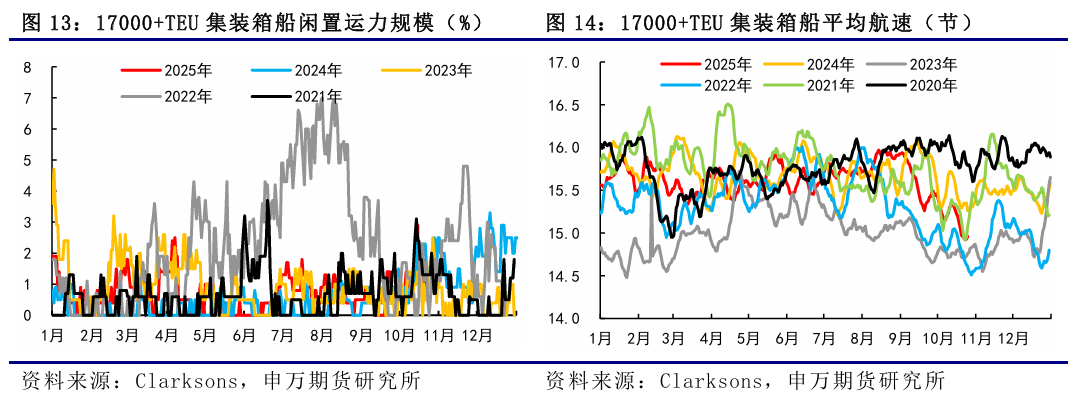

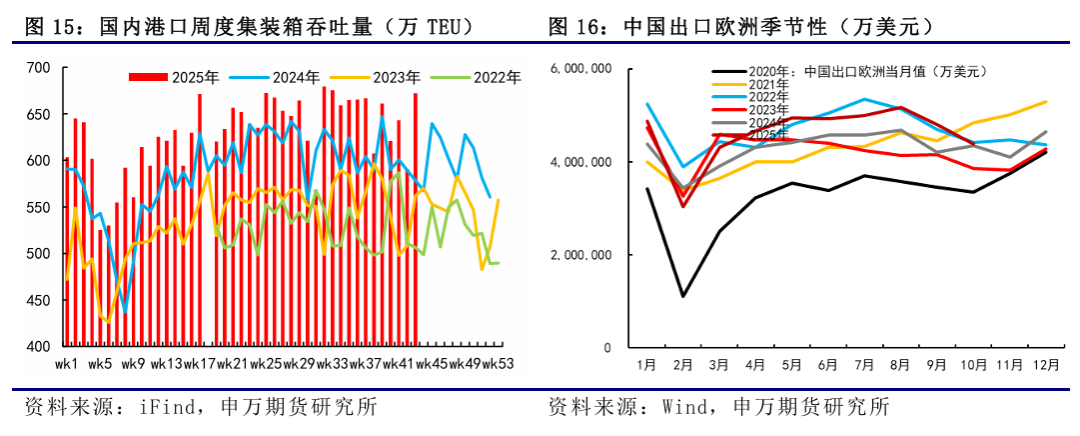

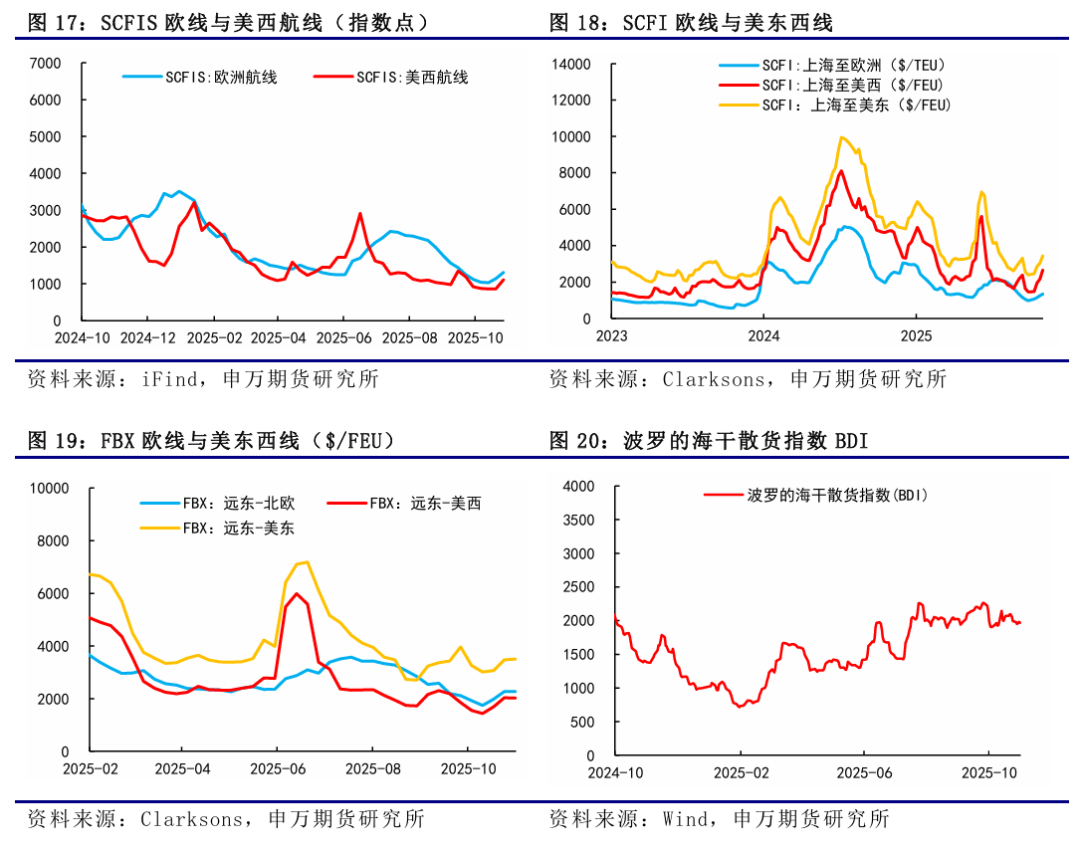

11月3日當週,EC衝高回落,主力12合約再度回到1800點附近。上半周市場對於年底旺季預期升溫,主因是HPL、CMA、MSC先後發佈11月下半月漲價函,大櫃均報價在3000美元左右,提振市場對於下半月船司挺價漲價的信心。週三盤後,馬士基公佈第47周開艙價,大櫃報價2250美元,環比僅小幅上漲50美元,基本未進一步漲價,遠不及預期,年底旺季預期空間下行,EC承壓回調。11月10日最新公佈的SCFIS歐線爲1504.8點,對應於11.03-11.09期間的離港結算價,較上期上漲24.5%,在預期之內,基本反映11月初歐線運價的提漲落地情況,對應大櫃均價在2250美元左右。後市來看,由於馬士基未能如期在11月下半月進一步挺價,年底旺季空間收窄。以今年的貨量和運力供給來看,本來市場預期的挺價節奏是11月上半月、11月下半月以及12月上半月各挺價一次,但目前馬士基使得挺價節奏和幅度均不及預期,同時以最新的船期運力統計來看,11月下半月到12月底,運力投放相對充裕,尤其是12月後四周運力投放均在30萬TEU之上。弱現實下,船司挺價提漲力度有限,儘管馬士基同步發佈12月漲價函,但旺季空間受到壓制,或已無可博弈的空間,關注後續運價拐點。1、貨量表現超預期;2、船司運力調控力度超預期;3、關稅政策對海運供需的不確定性影響。11月3日當週,EC衝高回落,主力12合約再度回到1800點附近。上半周市場對於年底旺季預期升溫,主因是HPL、CMA、MSC先後發佈11月下半月漲價函,大櫃均報價在3000美元左右,提振市場對於下半月船司挺價漲價的信心。週三盤後,馬士基公佈第47周開艙價,大櫃報價2250美元,環比僅小幅上漲50美元,基本未進一步漲價,遠不及預期,年底旺季預期空間下行,EC承壓回調。11月10日最新公佈的SCFIS歐線爲1504.8點,對應於11.03-11.09期間的離港結算價,較上期上漲24.5%,在預期之內,基本反映11月初歐線運價的提漲落地情況,對應大櫃均價在2250美元左右。從SCFI歐線的走勢來看,今年歐線運價在8月初開始見頂回落,9月加速下降,10月下半月開始挺價穩價,SCFI開啓反彈,11月馬士基帶頭打破挺價節奏,下半月未能如期漲價。上週五盤後公佈的SCFI歐線爲1323美元/TEU,周度環比下降21美元/TEU,基本對應於11.10-11.16期間的歐線訂艙價,反映11月第二週歐線船司在馬士基帶頭微降下,尤其是PA聯盟運價的下調。SCFI美線方面,美西和美東航線再度大幅轉跌,美西由2647美元/FEU跌至2212美元/FEU,環比下跌16.43%,美東由3438美元/FEU跌至2848美元/FEU,環比下跌17.16%。從船司報價來看,當前11月上半月大櫃均價持穩在2100美元左右,對於11月下半月,GEMINI聯盟中,MSK新開艙第47周,大櫃報價2250美元,環比僅小幅上漲50美元,同時發佈12月漲價函,大櫃至3200美元。HPL線上大櫃仍維持下半月3135美元,預計後續將進一步跟降。OA聯盟線上報價也尚未跟降,CMA、EMC和OOCL大櫃還都維持在3000美元左右,大概率也將進一步跟降。PA聯盟中,ONE小幅調漲11月下半月線上報價,大櫃上漲100美元至2635美元,HMM線上11月下半月開艙,大櫃提漲600美元至2406美元,預計也是進一步跟降。MSC已跟隨MSK,11月下半月大櫃報價2365美元,僅小幅上漲100美元。更高頻的北方國際集裝箱運價指數TCI日度跟蹤數據,上週歐基港20GP和40GP的市場參考價,20GP由1376.44$/TEU漲至1423.11$/TEU,40GP由2312.33$/FEU漲至2384.56$/FEU,TCI大小櫃價格漲幅有所收窄,20GP環比上漲3.39%,40GP環比上漲3.12%。根據上海&寧波&青島(AE5/NE4)-歐基港的船期統計情況來看,11月和12月整體運力投放持續回升,尤其是12月,對於年底船司挺價漲價並不有利。11月上半月周均運力投放在28萬TEU,下半月運力投放增加,周均計劃運力投放增至30萬TEU左右,且第47周和第48周逐周增加,這也很大程度上增加了下半月船司挺價壓力,對應於馬士基第47周的低價開艙,同時對於船司12月初的漲價也帶來不小的壓力。12月,目前MSC的SWAN航線無船期,但OA聯盟的計劃運力投放增加,周均計劃運力投放增加至14萬TEU,明顯高於今年下半年12萬TEU左右的投放量,這也使得整個12月的周均計劃運力投放增加至31.1萬TEU,環比11月上漲7%。從節奏上來看,除了12月第一週的運力投放較低,有助於月初的挺價外,剩餘4周運力投放在31-35萬TEU之間,運力投放相對較爲充足,關注後續船期變化。地緣方面,今年3月18日以色列對加沙地帶的哈馬斯目標發動大規模空襲,基本宣告1月19日起生效的巴以停火協議破裂,衝突持續直到9月底,期間雖說不斷有新的停火方案,但雙方未就停火達成一致。10月停火談判出現顯著進展,10月3日美國提出一項旨在結束加沙戰爭的“20點計劃”,當地時間9日中午12時,第一階段加沙停火協議正式生效,目前雙方已完成在世的被扣押人員的互換,還在進行被扣押人員遺體的交付,第二階段停火協議進展緩慢曲折。當地時間10月31日,卡塔爾外交部發言人馬吉德·安薩里警告稱,加沙局勢可能陷入“既無戰爭、也無和平”的局面。歐線需求延續往年季節性表現。通常來說,10月至12月期間通常對應着運價的上行期,從需求的表現來看,相較9月,10月起攬貨壓力通常會有所下降,船司也會逐漸爲年底旺季挺價蓄力,但10月可能還是對應着季節性的需求淡季,到了11月、12月通常需求會有所好轉。第44周國內港口集裝箱吞吐量爲671.8萬TEU,環比上漲13.81%。宏觀經濟方面,10月份,我國貨物貿易進出口總值同比下降0.3%。其中,出口同比下降1.1%,進口同比增長1%。對歐盟出口同比增速明顯回落,由9月的14.18%降至0.92%,從出口的季節性來看,回落程度要高於往年,一定程度上或與10月份中歐貿易摩擦有所升級有關。後市來看,由於馬士基未能如期在11月下半月進一步挺價,年底旺季空間收窄。以今年的貨量和運力供給來看,本來市場預期的挺價節奏是11月上半月、11月下半月以及12月上半月各挺價一次,但目前馬士基使得挺價節奏和幅度均不及預期,同時以最新的船期運力統計來看,11月下半月到12月底,運力投放相對充裕,尤其是12月後四周運力投放均在30萬TEU之上。弱現實下,船司挺價提漲力度有限,儘管馬士基同步發佈12月漲價函,但旺季空間受到壓制,或已無可博弈的空間,關注後續運價拐點。