【首席視野】郭磊:如何看10月通脹數據及其影響鏈條

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

第二,通脹在整體特徵上亦出現好轉:(1)食品、非食品、核心月度環比均爲正增長,屬於過去六個月以來首次;(2)核心CPI(不包含食品和能源的CPI)同比漲幅連續第六個月擴大,10月同比已至1.2%,屬2024年3月以來最高;(3)CPI服務價格同比0.8%,屬於2月以來最高;(4)PPI環比也回到正增長,屬於年內首次。

第三,一般物價條線值得注意的價格線索包括:(1)豬肉價格仍未止跌,10月環比爲-2.5%;(2)酒類價格仍未止跌,10月環比爲-0.1%;(3)家用器具打破了連續三個月的環比上行,10月環比-0.7%,可能和“國補”調整背景下的渠道主動促銷有關;(4)CPI口徑下金飾品價格環比達10.2%,同比升至50.3%;(5)醫療服務價格同比2.4%,屬於CPI中增速中樞相對偏高的分項。

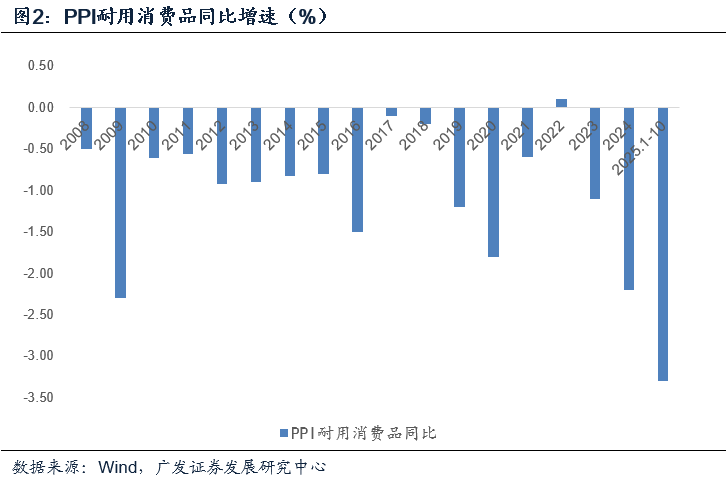

第四,工業價格裏面,上游生產資料環比0.1%,尤其是採掘工業環比1.0%,是價格上行的主要帶動力量;下游生活資料環比零增長,其中一般日用品環比0.7%,是價格支撐力量;主要拖累來自耐用消費品,10月環比爲-0.3%。耐用消費品主要包括汽車、家電,供給較爲集中、且更新換代較快是主要原因。

第五,從具體行業來看,上游煤炭、有色環比漲幅較大。中游燃料加工、化工、化纖、橡塑是環比下行較集中的區域,化工品價格受原油影響較大,國際能源署(IEA)對原油價格偏審慎,認爲今年全球石油供應增速超過先前預期,2026年供應過剩可能進一步擴大 。下游汽車製造環比降幅有所收窄,但依然明顯負增長;農副食品加工環比負增長程度較上個月有所擴大;計算機通信電子環比轉正。在政策性金融工具集中落地疊加“反內卷”的背景下,水泥價格環比上行明顯;同時能明顯反映“反內卷”效果的是光伏設備、鋰電池製造價格環比轉正。

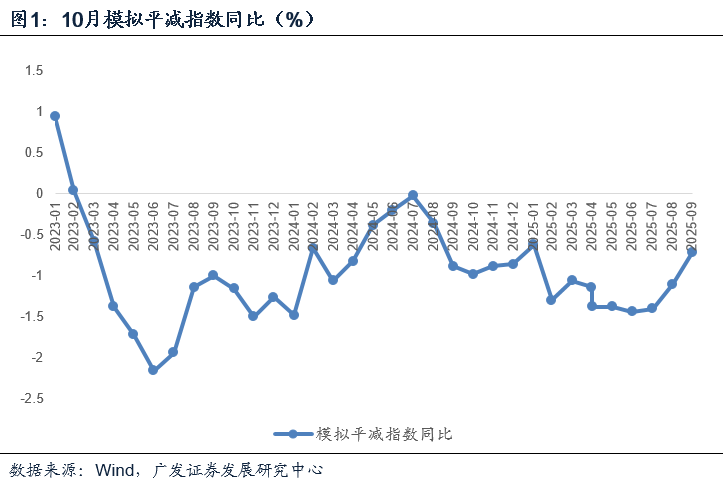

第六,從下一階段的價格趨勢看,11-12月豬肉價格基數逐步走低,在目前環比大致穩定的背景下,CPI同比將大概率繼續反彈。PPI基數略高,全球定價產品具備一定不確定性;但從10月水泥價格來看,政策性金融工具集中落地、新增地方債務餘額限額下發會託底部分建築業產品價格;國內產業“反內卷”在繼續加速過程中,修訂後的《反不正當競爭法》於10月15日施行 。整體預計後續兩個月平減指數將繼續上行。

第七,價格事實上是供需關係的映射,供需關係進一步決定企業利潤率和盈利水平。關注價格回暖所帶來的基本面線索,比如10月數據改善幅度較爲明顯的煤炭、水泥、光伏設備、鋰電池等。耐用消費品價格環比尚未觸底;由於其特殊特徵,其年度價格在歷史上跌多漲少,但2025年前10個月累計同比-3.3%屬歷史降幅最大,在“反內卷”線索下未來可能也會趨於好轉。

正文

10月通脹數據延續好轉,幅度略高於預期。其中CPI同比0.2%,大致持平於我們模型預測的0.16%;PPI同比-2.1%,高於我們模型預測的-2.37%。按照CPI和PPI分別60%、40%模擬的平減指數爲-0.72%,屬去年9月份以來(除今年1月春節所在月份)的最高。

在報告《全球資產主流敘事:一致預期鬆動但尚未逆轉》中,我們指出:預計10月CPI環比爲0.16%,同比爲0.16%。10月全月預計環比爲-0.17%、同比爲-2.37%。考慮到CPI、PPI基數均有利的背景,預計平減指數將延續修復通道,預計月同比回升至-0.88%。

最終出來的CPI和PPI數據略好於上述預期,10月CPI同比0.2%、PPI同比-2.1%。

通脹在整體特徵上亦出現好轉:(1)食品、非食品、核心月度環比均爲正增長,屬於過去六個月以來首次;(2)核心CPI(不包含食品和能源的CPI)同比漲幅連續第六個月擴大,10月同比已至1.2%,屬2024年3月以來最高;(3)CPI服務價格同比0.8%,屬於2月以來最高;(4)PPI環比也回到正增長,屬於年內首次。

10月CPI食品環比0.3%、非食品環比0.2%、核心CPI環比0.2%。

10月CPI食品同比-2.9%(前值-4.4%);非食品同比0.9%(前值0.7%);核心CPI同比1.2%(前值1.0%)。

10月CPI服務類價格同比0.8%(前值0.6%)。

10月PPI環比爲0.1%(8-9月均爲環比零增長,1-7月均爲環比負增長)。

一般物價條線值得注意的價格線索包括:(1)豬肉價格仍未止跌,10月環比爲-2.5%;(2)酒類價格仍未止跌,10月環比爲-0.1%;(3)家用器具打破了連續三個月的環比上行,10月環比-0.7%,可能和“國補”調整背景下的渠道主動促銷有關;(4)CPI口徑下金飾品價格環比達10.2%,同比升至50.3%;(5)醫療服務價格同比2.4%,屬於CPI中增速中樞相對偏高的分項。

10月豬肉價格同比-16.0%(前值-17.0%);酒類價格同比-2.0%(前值-1.3%)。

10月家用器具價格同比5.0%(前值5.5%);金飾品同比50.3%(前值42.1%)。

10月醫療服務價格同比2.4%(前值1.9%)。

工業價格裏面,上游生產資料環比0.1%,尤其是採掘工業環比1.0%,是價格上行的主要帶動力量;下游生活資料環比零增長,其中一般日用品環比0.7%,是價格支撐力量;主要拖累來自耐用消費品,10月環比爲-0.3%。耐用消費品主要包括汽車、家電,供給較爲集中、且更新換代較快是主要原因。

10月PPI生產資料環比0.1%,其中採掘工業環比1.0%,原材料工業環比零增長,加工工業環比0.1%。

10月PPI生活資料環比零增長,其中食品類環比-0.1%,衣着類環比-0.1%,一般日用品類環比0.7%,耐用消費品類環比-0.3%。

從具體行業來看,上游煤炭、有色環比漲幅較大。中游燃料加工、化工、化纖、橡塑是環比下行較集中的區域,化工品價格受原油影響較大,國際能源署(IEA)對原油價格偏審慎,認爲今年全球石油供應增速超過先前預期,2026年供應過剩可能進一步擴大 。下游汽車製造環比降幅有所收窄,但依然明顯負增長;農副食品加工環比負增長程度較上個月有所擴大;計算機通信電子環比轉正。在政策性金融工具集中落地疊加“反內卷”的背景下,水泥價格環比上行明顯;同時能明顯反映“反內卷”效果的是光伏設備、鋰電池製造價格環比轉正。

10月煤炭開採和洗選業價格環比1.6%(前值2.5%);有色金屬採選業價格環比5.3%(前值2.5%),有色金屬冶煉加工業價格環比2.4%(前值1.2%)。

10月非金屬礦採選業價格環比0.1%(前值-0.3%)、非金屬礦製品業價格環比0.1%(前值-0.4%)。統計局指出水泥價格環比上漲1.6% 。

10月石油煤炭和其他燃料加工業價格環比-0.5%(前值-0.8%);化學原料及化學制品製造業價格環比-0.6%(前值-0.4%);化學纖維製造業價格環比-0.7%(前值-0.2%);橡膠塑料製品業價格環比-0.2%(前值-0.4%)。

10月汽車製造業價格環比-0.2%(前值-0.5%);農副食品加工業價格環比-0.2%(前值-0.1%);計算機通信電子業價格環比0.1%(前值-0.2%)。

10月光伏設備及元器件價格環比0.6%(前值-10.9%);鋰電池製造業價格環比0.2%(前-4.8%)。

從下一階段的價格趨勢看,11-12月豬肉價格基數逐步走低,在目前環比大致穩定的背景下,CPI同比將大概率繼續反彈。PPI基數略高,全球定價產品具備一定不確定性;但從10月水泥價格來看,政策性金融工具集中落地、新增地方債務餘額限額下發會託底部分建築業產品價格;國內產業“反內卷”在繼續加速過程中,修訂後的《反不正當競爭法》於10月15日施行 。整體預計後續兩個月平減指數將繼續上行。

後續兩個月CPI有一定基數優勢。從豬肉平均批發價來看,10月均值爲18.1元/公斤,同比-27.2%;11月保持平穩,首周同樣爲18.1元/公斤。假設11月、12月均值保持目前水平,則11月同比爲-24.4%,12月同比爲-21.1%,降幅逐步收窄。

價格事實上是供需關係的映射,供需關係進一步決定企業利潤率和盈利水平。關注價格回暖所帶來的基本面線索,比如10月數據改善幅度較爲明顯的煤炭、水泥、光伏設備、鋰電池等。耐用消費品價格環比尚未觸底;由於其特殊特徵,其年度價格在歷史上跌多漲少,但2025年前10個月累計同比-3.3%屬歷史降幅最大,在“反內卷”線索下未來可能也會趨於好轉。

風險提示:外部經濟和金融環境變化超預期;地緣政治風險加大;逆全球化關稅落地且影響超預期;再次出現微觀上的“搶出口”節奏;部分產品面臨外部特定行業關稅;新型政策性金融工具對基建的支撐力度強於預期。