【特約大V】聶振邦:安全邊際重要性何在 其侷限性也要留心

金吾財訊 | 今日結合筆者的個人分享,以及賽思·卡拉曼 (Seth Klarman) 的觀點,理解於《安全邊際》提出的30個重要思想的第二十一個,就是“爲甚麼需要安全邊際?”卡拉曼表示價值投資需要投資者時時自律,如此才能以非常划算的價格買到實際價值遠高於進場那刻的股票,並且不論短期價格如何波動,仍能一直抓着不賣,直到其價值被更多地認可,反映至股價上。“划算”是整個過程的關鍵。由於投資不獨只有“科學”含量,亦有“藝術”含量,並且兩者的重要性不相上下,所以投資者需要安全邊際。

考慮到在這個複雜、無法預測又瞬息萬變的世界裏,人人都有可能犯錯、運氣不好,還可能遭遇激烈的市場波動等因素,當你能夠以遠低於一隻股票真實價值的價格買它的時候,你的投資才稱得上具安全邊際。于格雷厄姆昔日着作《聰明的投資者》(The Intelligent Investor) 的最後一章“安全邊際——投資的核心概念”中如此說:“安全邊際的大小取決於你買入股份的價格高低。如果在某一價格時,安全邊際是大的話,那麼在此價格高些時,安全邊際就變小;再高些時,安全邊際便不存在了。”

價投者尋得具安全邊際的投資,纔有空間承受在長期持股過程中經歷的估值不準、運氣不好,或分析錯誤,而避免重大虧損出現。這樣突顯安全邊際的必要性,原因有三:

1) 估值是一門藝術,沒法精準;

2) 未來是無法準確預測的;及

3) 投資者畢竟是人,是人就會犯錯。

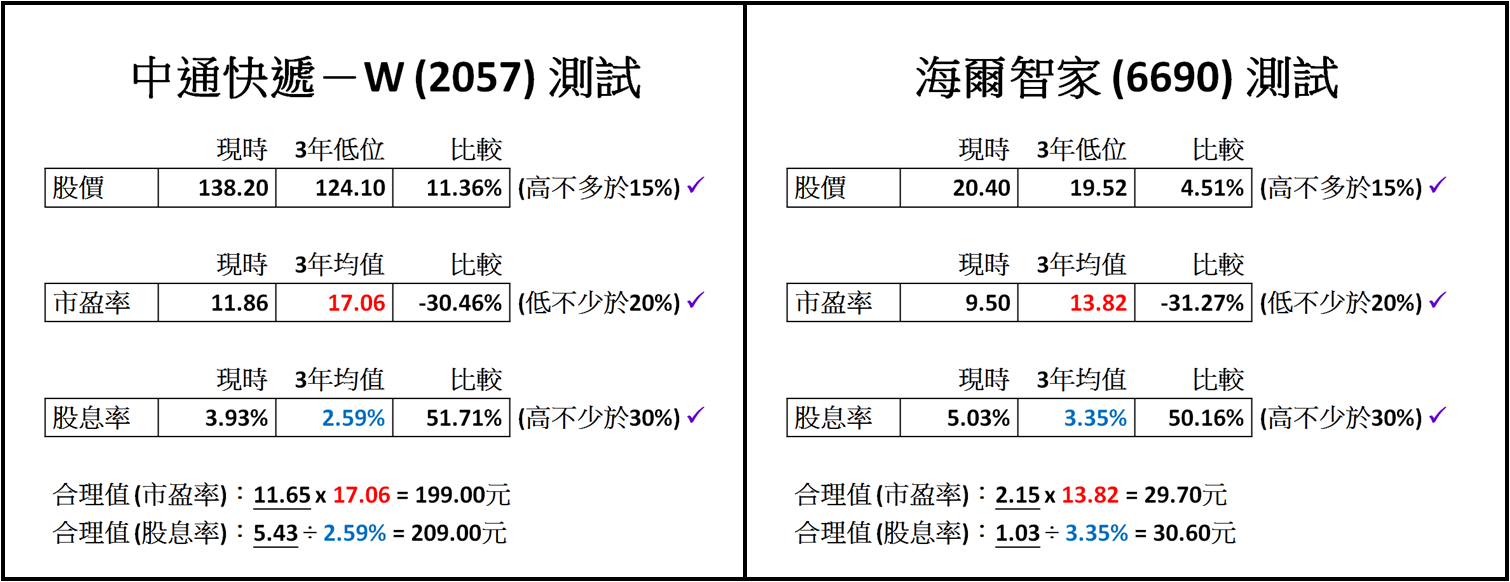

論到安全邊際,必須涉及估值過程,筆者想起於2025年4月9日到大臺做直播財經節目《技術尋寶》的嘉賓,每次要推介兩隻股份,4月4日爲清明節假期港股休市,自己卻一直有留意政經動向,深明美國宣佈的“對等關稅”政策,會令4月7日環球股市帶來震盪,港股也無法倖免,故此對4月9日節目的選股帶來挑戰。不過實則在4月6日已選好中通快遞-W(02057) 和海爾智家(06690),皆因認爲同屬“價值防守股”,適用於港股沽壓大的時候,並列出三大特點,分別是分析時股價較“過去3年低位”高不多於15%;市盈率較“過去3年均值”低不少於20%;以及股息率較“過去3年均值”高不少於30%。

若以2025年4月3日兩股的收市價計算,較三年低位高出約兩成;但考慮到4月7日港股會見大瀉,預期較三年低位差距大幅收窄,會乎合上述第一個特點。結果以4月8日收市價計算,較三年低位分別僅高出約11%和5%,顯然低於15%的門檻。至於估值,同較當時股價高出約45%,一般超過30%已視爲具備不俗的安全邊際,意味着當時兩股均見投資機會出現。而節目於上午11:00完結,若以2025年4月9日上午收市價計算,中通快遞於不足一個月後在5月6日高見152.20元,海爾智家於約一個月後在5月12日高見25.00元,相對高出約13%和24%,同期恒指約升20%,可見只有海爾智家略爲跑贏大市,中通快遞卻要跑輸。由此可見安全邊際考量以外,入市時機和所屬行業更大程度決定短期績效高低。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。