財報前瞻|AI資本開支步入收穫期,騰訊三大業務將撐起Q3增長底氣

騰訊控股將於11月13日發佈2025財年第三季度財報。根據老虎國際APP數據來源預測,騰訊控股第三季度營收爲1889億元,同比增長近13%;調整後每股收益爲6.99元,同比增長逾10%。

在第二季度 AI 技術與核心業務深度融合實現超預期增長後,本季度其增長動能的延續性、AI 商業化的深化程度及盈利質量的提升空間備受關注。

一、上季度業績回顧:AI 賦能全業務,增長韌性超預期

2025 財年第二季度是騰訊 “AI + 生態” 戰略落地的關鍵驗證期,多項核心財務指標不僅實現兩位數增長,更展現出技術驅動下的業務結構優化成效,爲全年增長奠定堅實基礎。

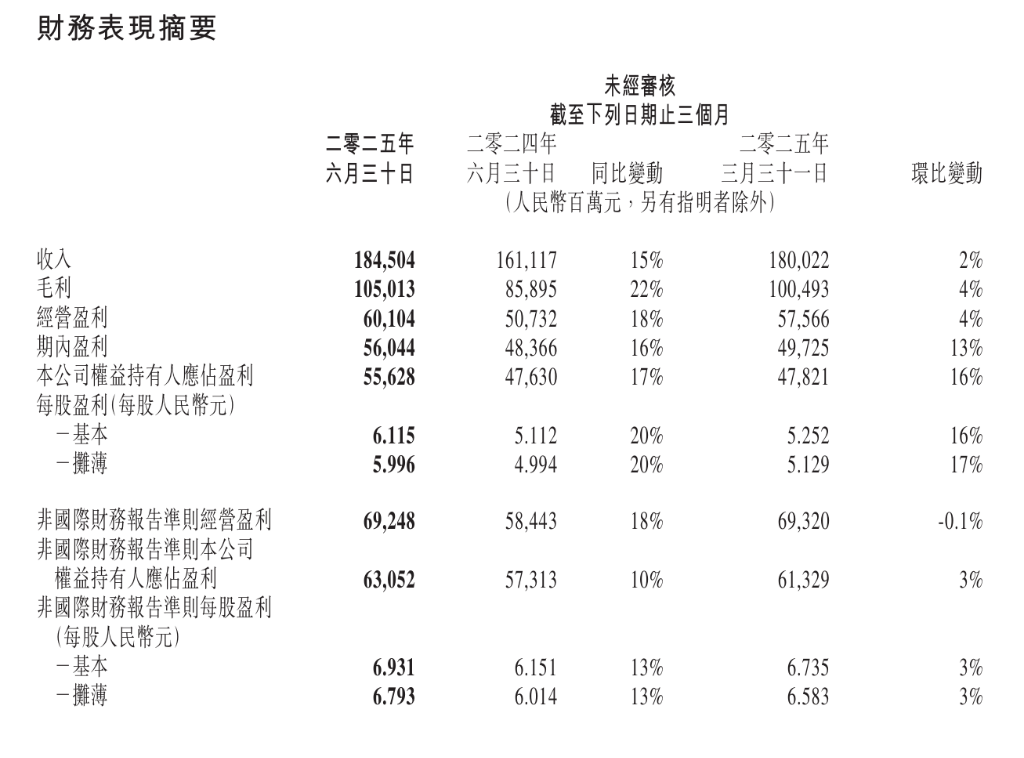

從整體財務表現看,季度總收入達 1845 億元,同比增長 15%,顯著跑贏行業平均增速;盈利能力持續增強,毛利同比增長 22% 至 1050 億元,非國際財務報告準則經營盈利 692 億元,同比增幅達 18%,盈利增速遠超營收增速,印證運營效率的持續提升。值得注意的是,在高強度戰略投入背景下,公司財務狀況依然穩健,當期自由現金流保持 430 億元的充裕水平,爲後續 AI 研發與生態擴張提供了充足資金支撐。

三大核心業務板塊在 AI 賦能下呈現協同增長態勢。作爲營收支柱的增值服務(含遊戲)收入同比增長 16% 至 913.7 億元,其中游戲業務表現尤爲亮眼,同比增長 22%,連續三季度保持 20% 以上增速。細分市場中,本土市場遊戲收入 404 億元(+17%),國際市場收入 188 億元,同比增長35%,連續四個季度刷新歷史高點,海外市場已成爲遊戲業務的核心增長引擎。營銷服務(廣告)延續高增長態勢,收入 357.6 億元,同比增長 20%,實現連續十一季兩位數增長,AI 驅動的廣告技術升級與微信生態優化成爲核心驅動力。金融科技及企業服務業務明顯改善,收入 555.4 億元,同比增長10%,消費貸款、商業支付增長與企業 AI 服務需求提升形成雙重支撐。

技術投入與落地成效形成正向循環。第二季度研發投入同比增長 17% 至 202.5 億元,資本開支同比激增 119% 至 191.1 億元,自 2024 年四季度戰略加速以來累計資本開支已達 831.6 億元。混元大模型的技術突破尤爲顯著,其多模態理解模型在 LMArenaVision 位列國內榜首,3D 模型在 HuggingFace 排名第一,已廣泛應用於遊戲數字資產生成、廣告素材創作等場景,實現從技術研發到商業價值的快速轉化。

二、本季度業績看點:AI 深化落地,三大維度決定增長成色

2025 財年第三季度,騰訊在 AI 技術規模化商用的關鍵期,面臨行業競爭與技術投入的雙重考驗,以下三大核心看點將決定季度業績的最終表現。

1. 核心業務增長動能的延續性

三大業務線的增長韌性是市場關注的核心。遊戲業務方面,預計季度營收同比增長 16%,形成 “新遊爆發 + 老遊穩健 + 海外提速” 的三重驅動。新遊《三角洲行動》表現強勢,三季度流水預估達 65 億元,移動端日活超 2500 萬,PC 端穩居網吧熱度第二,其成功得益於混元 Game AI 模型對 NPC 決策、場景生成的深度賦能;《王者榮耀》《和平精英》等老遊通過 AI 動態任務生成,用戶留存率提升約 15%,持續貢獻穩定收入。海外市場增速有望維持 30% 以上,《PUBG Mobile》的 AI 本地化優化與 Supercell 旗下游戲的運營升級將持續釋放增長潛力。

廣告業務增速預計攀升至 19%,視頻號與 AI 技術的協同效應進一步凸顯。視頻號廣告加載率已從低個位數提升至中個位數,單季度廣告收入突破百億,直播帶貨與小程序跳轉廣告形成 “內容 - 轉化” 閉環,商家投放意願持續增強。AI 技術實現全鏈路優化,“智投 AI 創意” 功能可自動生成個性化素材,廣告轉化率提升 20% 以上,疊加微信搜索 AI 廣告(國內第三大 AI 搜索入口)的庫存釋放,成爲新的增長極。

金融科技與企業服務預計增長 11%。金融科技受益於小程序商業支付的交易金額增長與電商佣金放量,盈利能力持續改善;企業服務(騰訊雲)迎來 AI 拐點,GPU 租賃與 API token 使用需求激增,預計季度營收同比增長 14%,顯著高於上半年 8% 的增速。

2. AI 商業化與盈利質量的平衡

AI 技術的規模化變現能力與利潤率變化是衡量戰略價值的關鍵。從收入轉化看,To-C 端 AI 應用表現穩健,“騰訊元寶” 月活從 2502.5 萬環比增長 23.6% 至 3092.1 萬,另一款 AI 應用 “ima” 躋身行業前列,彰顯生態流量轉化優勢;To-B 端,混元大模型的開源策略已吸引大量遊戲開發者與企業客戶,AI 相關服務收入佔比持續提升。

利潤率方面,市場關注高毛利業務佔比提升與技術投入成本的博弈。高盛預測三季度非國際財務報告準則每股收益同比增長 18%,顯著高於 13% 的營收增速,核心得益於廣告、遊戲等高毛利業務的增長及運營槓桿釋放。但資本開支壓力仍存,高盛已將 2025-27 年資本開支上調至 3500 億元,重點投向芯片採購與 AI 推理場景,短期可能對利潤增速形成一定壓制,但長期將支撐算力服務變現。

3. 戰略落地與外部環境的適配性

本季度是檢驗騰訊長期戰略落地效果的關鍵窗口。AI 生態佈局方面,混元圖像 3.0 已登頂全球文本生成圖像榜單,其多模態能力正在向廣告、遊戲、金融等場景滲透,技術領先性能否轉化爲市場份額將成爲重要看點。本地生活領域,7 月內測的 “門店通” 已吸引超 10 萬商戶入駐,精準營銷模式能否縮小與行業龍頭的差距,將爲廣告業務打開新空間。

外部環境方面,反壟斷壓力的緩解爲業務發展提供有利條件,而行業競爭態勢仍需關注。國內遊戲市場三季度缺乏現象級新作接棒,騰訊能否憑藉《三角洲行動》等產品鞏固市場份額;AI 應用領域,字節、螞蟻等大廠加速佈局,“騰訊元寶” 等產品能否維持增長勢頭,均可能影響短期業績預期。

三、華爾街投行最新觀點:AI 驅動估值重塑,長期信心充足

截至 2025 年 10 月末,華爾街主流投行密集發佈研報,對騰訊維持積極評級,普遍認爲 AI 技術突破將驅動估值重塑,當前估值仍具安全邊際,目標價集中在 700-770 港元區間。

從評級與目標價來看,機構態度高度一致。高盛維持 “買入” 評級,將目標價從 701 港元上調至 770 港元,認爲當前股價 651.5 港元對應 18.2% 的上行空間,其核心邏輯是 AI 模型突破與多業務協同變現帶來的估值提升。摩根士丹利重申 “增持” 評級,給出 700 港元目標價,將騰訊列爲港股首選股,預計三季度非國際財務報告準則經營溢利同比增長 18%,強調公司具備 “增長穩健 + 運營高效 + 資本管理合理” 的核心優勢。其他主流機構目標價也多集中在 700-750 港元區間,反映出市場對增長邏輯的廣泛認可。

在覈心邏輯判斷上,投行形成三大共識。其一,AI 是估值重塑的核心催化劑。高盛指出,混元大模型的技術突破已躋身全球頂尖水平,To-C 與 To-B 端應用落地加速,每 1 元 AI 資本開支可轉化 0.1-0.2 元雲營收,2026 年雲業務有望實現 30% 增速;摩根士丹利也認爲 AI 對遊戲、廣告的賦能效應已充分顯現,成爲業務增長的 “核心引擎”。

其二,業務結構優化提升盈利韌性。投行普遍看好 “遊戲海外化、廣告 AI 化、雲業務算力化” 的發展路徑,高盛通過分部估值測算,遊戲、廣告、金融科技與雲業務分別貢獻 40%、25%、17% 與 6% 的每股估值,核心業務的協同效應顯著。

其三,估值具備安全邊際。當前騰訊 2025 年非國際財務報告準則市盈率約 16-17 倍,2026 年預計 19 倍(剔除投資組合後 16 倍),顯著低於 Meta(24 倍)、谷歌(23 倍)等全球同業,且股東回報政策穩定,成爲機構看好的重要依據。

總體來看,華爾街對騰訊三季度業績持樂觀預期,認爲 AI 驅動的增長邏輯已得到驗證,短期業績波動不改長期價值,技術投入與業務擴張帶來的競爭力提升將持續支撐估值上行。