【首席視野】汪毅:推動資本市場的“飛輪”——制度改革與生態重塑

汪毅、王正潔(汪毅系長城證券首席經濟學家,中國首席經濟學家論壇成員)

一、當前核心矛盾:A股“高波動-低收益”仍未根治

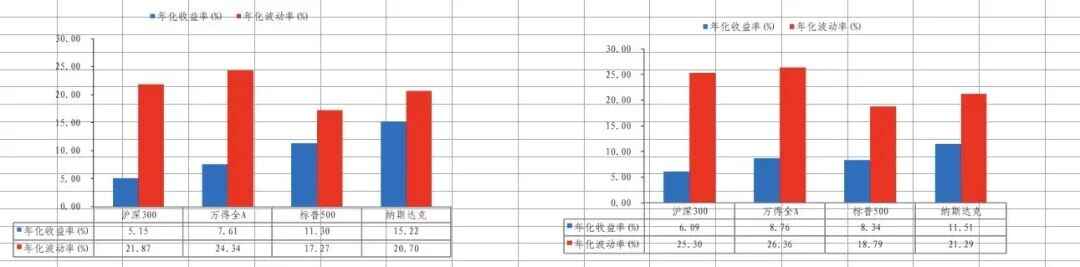

近十年來,A股市場持續深陷高波動與低收益的結構性困境。數據顯示,滬深300指數年化波動率達21.87%,顯著高於標普500的17.27%,但其年化收益率僅5.15%,不及美股半數(11.30%)。這種失衡源於三重深層癥結:投資者結構散戶化、資金行爲短期化、以及制度性摩擦。儘管2025年市場韌性有所提升——如4月美國加徵34%關稅後,A股日內振幅雖然較大,但修復週期縮短至13個交易日左右,反映抗壓機制逐步形成——但根本矛盾未解。前7個月出口高增的亮眼數據,反而凸顯內需疲軟與經濟轉型的滯後性:機電產品出口依賴恐怕難以對沖地產投資下滑與消費復甦乏力的結構性風險。A股亟待通過系統性制度變革,破解“風險與收益錯配”這一歷史性難題。

(1)制度性摩擦放大交易成本

高頻交易與散戶主導的市場結構形成惡性循環,頻繁交易導致成本侵蝕顯著,對沖工具缺失也在加劇市場波動,投資者在極端行情中僅能通過拋售避險,T+1與漲跌幅限制雖意圖保護散戶,卻削弱價格發現效率,形成“下跌缺乏緩衝、上漲遭遇壓制”的扭曲機制。

(2)投資者結構有待優化

專業投資機構和個人投資者持股行爲呈現明顯的順週期性。個人投資者參與市場投資的積極性受二級市場行情影響較大,“追漲殺跌”的投資行爲特徵較爲顯著。近年來,我國專業投資機構長期化、價值化投資的特徵逐步增強,但受制於基金管理產品投資人買入和贖回行爲的影響,以及資管產品短期業績排名的壓力,容易出現被動減倉或扎堆投資的現象。2023年在外部市場行情相對較弱時,專業投資機構的持股市值佔比下降較爲嚴重。

產業資本、政府持股近年來持股的逆週期性質突出,在一定程度上發揮了市場穩定器作用。相較其他市場,我國股票市場的一大特點是產業資本和政府持股相對較高。股權分置改革之後,過去十年間,產業資本和政府持股佔比整體呈下降趨勢。但是期間有兩次顯著的回升,分別是2018年和2022-2023年。由於產業資本和政府機構的持股側重於對公司的長期控制權而非短期盈利,在市場波動加大時藉助增持或回購來提升持股比例,有利於維護市場穩定。值得注意的是,隨着各類產業資本的逐漸市場化轉型,戰略投資者和非戰略投資者之間的界限日漸模糊,未來產業資本的逆週期性或許有所下降。

(3)2025年新挑戰凸顯舊疾未除

儘管市場韌性有所提升,但政策市依賴未解:新能源等行業仍受政策週期劇烈擾動,刺激政策退出即引發板塊回調。更關鍵的是,退市機制滯後導致劣質資產未能及時出清,低效企業佔用資金,壓制整體資產回報率。

二、制度變革主線:從“融資市”到“投資市”的轉型框架

(一)供給側改革:構建優質資產池

資本市場的健康生態始於資產端質量的重塑。

在入口端,新“國九條”通過雙重門檻提升上市公司質量:滬市主板調整上市條件,最近3年累計淨利潤指標從1.5億元提升至2億元,最近一年淨利潤指標從6000萬元提升至1億元,最近3年累計現金流量淨額指標從1億元提升至2億元,最近3年累計營業收入指標從10億元提升至15億元。深市主板新修訂的上市標準與滬市主板保持一致,適度提高主板第一、二套上市標準的淨利潤、現金流、收入等指標。創業板方面,最近兩年淨利潤指標由5000萬元提高至1億元,並新增最近一年淨利潤不低於6000萬元的要求。科創板則強化研發強度指標,從源頭過濾低效供給。

出口端的改革更爲徹底:退市新規將財務造假退市標準從“連續2年造假金額5億元以上且超過50%”的指標,調整爲“1年造假2億元以上且超過30%,連續2年造假3億元以上且超過20%,連續3年及以上造假”;同步出臺的併購重組新規明確“產業整合優先”原則,推動產業併購佔比躍升,宣告“保殼套利”時代的終結。這一進一出機制,構築了優質資產篩選器與劣質資產出清通道的閉環。

(二)投資端改革:培育長期資本生態

1.資金結構優化:重塑市場時間軸

資本市場健康發展的核心在於重構資金期限偏好,本質是解決“跨期資源配置效率”問題。長期資本的培育需突破三重理論瓶頸:其一,通過委託代理關係再造,將散戶的短期投機衝動轉化爲制度性長期投資。個人養老金賬戶的強制鎖定機制,實質是用稅收遞延工具矯正行爲金融學中的“雙曲貼現偏差”,即人類天然高估當下收益而低估遠期回報的認知缺陷。其二,遵循跨期風險平滑理論,放寬社保、年金等資金的權益配置上限,使其能夠利用長期視野吸納短期波動。這契合莫頓的“生命週期投資模型”——當投資週期超越商業週期時,資產波動可轉化爲複利增長動力。其三,依據市場分層理論,提升險資等機構投資者的定價話語權,通過其信息處理優勢抑制噪聲交易,驅動價格發現迴歸基本面錨點。這三重機制共同構成“時間軸延伸”的制度基礎,使資本供給週期與企業創新週期實現動態匹配,從根本上瓦解短期主義的惡性循環。

2.交易機制降噪:平衡效率與穩定的制度藝術

交易制度設計本質是求解“市場流動性”與“系統穩定性”的帕累托最優。當前改革需破解兩對核心矛盾:其一,高頻監管的博弈論困境。程序化交易的監管並非抑制技術創新,而是矯正“速度競賽”下的負外部性。當微觀主體競相縮短交易響應時間,宏觀層面將湧現“合成謬誤”——個體套利行爲集體轉化爲系統性波動源。通過成本約束引導交易頻率理性化,恰是卡爾多-希克斯改進的實踐:以少數高頻交易者的效率損失換取整體市場穩定增益。其二,T+1制度的辯證重構。現行T+1與漲跌幅限制作爲投資者保護工具,在衍生品缺失背景下確能防範散戶瞬時鉅虧,但過度保護會扭曲價格形成機制。漲跌停板誘發“磁吸效應”,使價格在觸及閾值前加速衝關;T+1交割則延遲套利力量進場,導致錯誤定價持續發酵。借鑑日本漲跌幅的漸進放寬經驗,未來改革需構建“動態平衡框架”:在完善個股期權等對沖工具的前提下,分階段釋放價格彈性空間,最終形成“保護不溺愛、自由不失控”的成熟機制。

3.生態協同:構建資本市場可持續發展的三位一體框架

資本市場生態重塑的核心在於實現長期資本、優質資產與制度環境的深度協同,三者構成相互強化、缺一不可的有機整體。從理論視角看:

長期資金作爲“耐心資本”,通過改變企業投融資決策的時間偏好,直接驅動實體經濟轉型。當養老金、險資等機構投資者持股週期拉長,企業方能擺脫短期業績壓力,將資源配置到回報週期較長的核心技術攻關領域,這種以時間換空間的戰略轉型,本質是熊彼特“創新理論”中“創造性破壞”的物質基礎。

優質資產端的反哺效應則構成正向循環的支點:一方面,技術突破型企業的盈利可持續性增強,爲長期資本提供穩定收益預期;另一方面,此類資產的低波動特質降低機構投資組合風險,反過來吸引更多長線資金入市,形成“高確定性回報→增量資金流入”的良性螺旋——這正是費雪的“跨期均衡定價”理論在實踐中的映射。

制度環境則扮演催化劑的角色:交易機制加速資本流向優質資產;退市機制的剛性約束剔除“殭屍企業”,避免資源錯配;而稅收優惠則強化企業創新意願。這三層制度設計共同構成奧爾森的“強化市場型政府”模型,確保市場效率與產業政策協同演進。

最終形成的生態閉環中,長期資本爲企業注入“時間韌性”,企業創新反哺資本回報,而高效制度則在降低交易成本的同時篩選價值創造者——當三者動能交織,資本市場才能真正實現從“零和博弈”向“正和創造”的歷史性躍遷。