美國10月ADP非農:對美股而言,就業數據要反著看

1. 引言

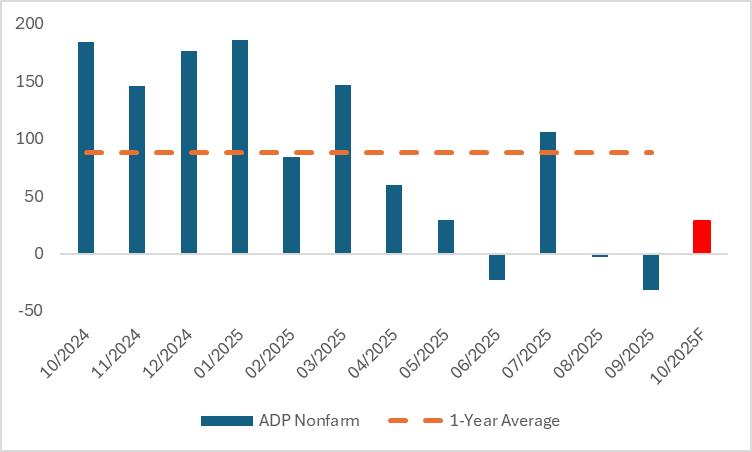

美國政府停擺導致大非農業數據延期發布,因此 11 月 5 日公佈的小非農(ADP 非農)數據,或將成為影響美股後續走勢的關鍵指標。市場普遍預計,10 月 ADP 非農業資料為 2.8 萬人(圖 1)。若數據符合預期,將是該數據在 8 月、9 月連續出現負值後的首次轉正。不過即便如此,10 月 ADP 非農業資料仍會遠低於過去一年 8.8 萬人的平均值,顯示美國就業市場仍在放緩。

當前美股正處於典型的降息交易中,聯準會降息的力度與節奏將直接決定其後續走勢。在上週議息會議上,聯準會主席鮑威爾釋放鷹派訊號,使得 12 月聯準會降息機率從 90% 回落至目前的 60% 左右。展望未來,短期內能影響聯準會貨幣政策走向的關鍵數據為 ADP 非農業數據,但此數據需反向解讀:若數據低於預期,將為聯準會持續降息提供支撐,對美股形成利多;若數據高於預期,聯準會可能放緩降息步伐,進而引發聯準會波動。我們認為,美國就業市場的疲軟態勢短期內難以扭轉,聯準會持續降息的機率或將上升,美股仍具備一定上漲空間。

從投資策略來看,被動型投資者可選擇 SPY、QQQ 等 ETF 進行投資;主動型投資者則可佈局科技、房地產、貴金屬板塊的上市龍頭股票,具體包括科技板塊的英偉達(NVDA)與微軟(MSFT)、房地產板塊的住宅建商 Lennar(LEN)及倉儲 REITs 龍頭 Prologis(PLD),黃金礦業)。

圖1:美國ADP非農(000)

來源:路孚特,TradingKey

2. 就業疲軟使得聯準會持續降息

美國就業市場疲軟之所以能成為聯準會降息的核心推力,根源在於就業與聯準會 「雙重使命」 及經濟循環的深度綁定。以下從政策目標、經濟邏輯與現實數據三面向展開分析:

首先,就業疲軟直接衝擊聯準會核心使命。聯準會法定職責是平衡物價穩定與充分就業,當就業市場顯著降溫時,政策重心會向穩就業傾斜。聯準會官員明確表示,就業疲軟是目前政策制定的首要考量,這一表態印證了就業在貨幣政策框架中的優先事項。這疊加9月CPI錄得3%,低於市場預期的3.1%,使得決策者大機率選擇持續降息以應對就業下行風險。

其次,就業疲軟動搖經濟成長根基。美國消費佔 GDP 比重達三分之二以上,而就業是消費能力的核心支撐。即使10月ADP非農業資料符合市場預期,仍遠低於過去12個月的平均值。這種就業疲軟會透過收入預期傳導至消費端,形成經濟收縮循環。

最後,降息是避險就業惡化的有效工具。降息可降低企業融資成本,鼓勵招募與投資,同時減輕家庭借貸壓力,提振消費需求。 2025 年 9 月和10月聯準會分別降息 25 個基點,正是基於 「預防性托底」 邏輯 —— 透過寬鬆遏制就業下滑勢頭,避免勞動市場從 「疲軟」 滑向 「衰退」。儘管有推升通膨的風險,但政策制定者判斷,就業下行風險已超過通膨黏性帶來的壓力,這構成了降息的關鍵決策依據。

3. 降息利多美股大盤

降息對美股大盤的利多影響主要透過四重機制釋放。首先,資金成本下降顯著利好企業,借貸成本降低可直接減少利息支出,還能支撐企業擴大研發、併購或回購股票,改善獲利預期。其次,折現率隨利率下調而降低,大幅提升股票尤其是成長股的理論估值,吸引資金買進。

再者,債券等固收資產殖利率下降,促使資金從低風險市場轉向股市,歷史數據顯示降息後美股大機率有大量新增資金流入。最後,預防型降息釋放的政策托底訊號能提振市場信心,抑制風險溢價,推動估值中樞上移,1995 年以來的三次預防型降息後標普500指數都錄得正增長便是例證。

4. 受益板塊及個股

板塊和個股方面,聯準會降息週期中,科技、房地產、貴金屬為美股最受益的核心產業。科技部門對流動性最敏感,英偉達(NVDA)憑藉 AI 晶片壟斷地位,在寬鬆環境下估值上漲凸顯;微軟(MSFT)受益於雲端運算投入成長與融資成本下降,獲利與估值雙升邏輯清晰。

房地產板塊迎來需求與融資共振,住宅建築商 Lennar(LEN)受抵押貸款利率下行提振,訂單量可望回升;倉儲 REITs 龍頭 Prologis(PLD)既緩解擴張壓力,又憑穩定股息吸引資金。貴金屬板塊因美元與實際利率走低受益,黃金礦業龍頭紐蒙特(NEM)直接享有金價上漲紅利,防禦價值突出。

5. 總結

綜上所述,11月5日公佈的10 月 ADP 非農業數據需反向解讀:若數據低於預期,將為聯準會繼續降息提供支撐,對美股形成利好;若數據高於預期,聯準會可能放緩降息步伐,進而引發美股市場波動。我們認為,美國就業市場的疲軟態勢短期內難以扭轉,聯準會持續降息的機率或將上升,美股仍具備一定上漲空間。

從投資策略來看,被動型投資者可選擇 SPY、QQQ 等 ETF 進行投資;主動型投資者則可佈局科技、房地產、貴金屬板塊的上市龍頭股票,具體包括科技板塊的英偉達(NVDA)與微軟(MSFT)、房地產板塊的住宅建商 Lennar(LEN)及倉儲 REITs 龍頭銀行(PLD)。