【首席視野】董忠雲:保持戰略定力,增強必勝信心,A股有望恢復震盪上行趨勢

董忠雲、劉慶東、龐晨、王警儀、楊子萌(董忠雲 系中航證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

2025年10月20日至23日,中共中央第二十屆四中全會在北京召開。會議指出“十五五”時期是基本實現社會主義現代化夯實基礎、全面發力的關鍵時期,並強調堅持以經濟建設爲中心。根據2035遠景目標實現經濟總量或人均收入翻一番目標,結合本次會議較爲積極的定調,預計“十五五”期間經濟增速或爲4.7%左右甚至更高。穩定的經濟增長有望鞏固市場信心,爲本輪慢牛託底。

二十屆四中全會在具體領域上與十九屆五中全會均涵蓋12個大方向。其中,需要關注四點變化:

1、現代化產業體系與科技創新,依舊分列前二,但排序調整。從“全面增強自主創新能力,搶佔科技發展制高點”的要求來看,科技依舊是未來五年的首要任務方向,同時順序的調整或進一步強調科技創新向實體經濟落地。

2、國內市場建設方面,依舊排第三位,本次會議刪除“供給側結構性改革”,新增“促進消費和投資、供給和需求良性互動”和“破除阻礙全國統一大市場建設卡點堵點”表述,預計國內市場供需比平衡有望得到改善,同時政府績效考覈指標體系、財稅體系等改革有望加速推進。

3、在對外開放方面,排序從第九位大幅提前至第五位,新增“維護多邊貿易體制”表述,同時將對外開放明確描述爲“穩步擴大制度型開放”,或在積極應對當前的逆全球化勢頭。

4、民生髮展方面,排序從第十提升至第九,本次會議新增“完善收入分配製度”和“推動房地產高質量發展”表述,後續養老、育兒等民生問題有望得到財政進一步傾斜,高質量開展城市更新或將成爲政策的重要抓手,住房保障體系有望完善。

覆盤近二十年的四次五年規劃看,五年規劃的成形爲A股中期慢牛走勢形成助力。公報發佈後一週萬得全A平均上漲3.08%,勝率75%,小盤風格和科技(TMT)板塊勝率100%。

A股方面,中期看,萬得全A風險溢價觸及三年均值後有所回升,投資者對風險的定價仍較爲理性。短期看,市場交易活躍度降溫,9月以來萬得全A換手率10日移動平均滾動一年分位數由近90%的高位回落至60%以下。結構上,此前熱門行業調整後重新迎來配置機會。

中航證券軍工組對軍工行業2025年四季度展望:1、隨着“十五五”開啓,市場對新訂單預期逐步增強,近期預期的逐步落地也將對未來進一步的預期進行強化;2、相比其餘行業的下行壓力,比較優勢將更加凸顯;3、無人化、智能化裝備的高景氣發展,有望帶動軍工電子等領域的訂單恢復和毛利率的提升;4、地緣事件的反覆,軍貿是打開軍工市場天花板的重要邏輯;5、“低空經濟、商業航天、深海科技、大飛機、軍貿、核聚變”等大軍工板塊輪動特徵清晰。

投資建議:

往後看,部分機構年內已獲得較大盈利,四季度或更傾向於穩健。10月底APEC峯會上,中美有望在貿易問題上取得進展,兩國元首存在會見的可能,市場擔憂有望緩解。同時,10月底美聯儲有望繼續降息25個基點,11月A股進入業績真空期,“十五五”規劃綱要內容爲市場提供新熱點,A股或將恢復震盪上行趨勢。結構上,往年四季度主線往往出現切換,此前熱門行業均有望迎來輪動式上漲的機會,建議均衡配置。同時,關注公報中對於智能化、航天、新需求、海洋等方面的新表述。

本週市場回顧

根據同花順數據,本週市場整體上漲,上證指數(2.88%)、深證成指(4.73%)、滬深300(3.24%)、科創50(7.27%)、創業板指(8.05%)、中證500(3.46%)、中證1000(3.25%),均表現較強。行業風格上,成長風格表現較強,上漲5.83%。分行業來看,申萬一級行業中通信、電子、電力設備表現較強,分別上漲11.55%、8.49%、4.90%;農林牧漁、食品飲料、美容護理表現較弱,分別下跌1.36%、0.95%、0.09%。市場情緒方面,本週市場活躍度有所下降,日均成交金額爲17973.14億元,較上週減少3955.36億元。估值方面,A股整體市盈率爲22.58倍,較上週上漲2.94%。

正文

2025年10月20日至23日,中共中央第二十屆四中全會在北京召開,全會審議通過了《中共中央關於制定國民經濟和社會發展第十五個五年規劃的建議》。習總書記就《建議(討論稿)》向全會作了說明。

會議指出“十五五”時期是基本實現社會主義現代化夯實基礎、全面發力的關鍵時期,並強調堅持以經濟建設爲中心。根據2035遠景目標實現經濟總量或人均收入翻一番推算,假設“十四五”至“十六五”增速較穩定回落,2026年至2030年增速中樞或爲約爲4.7%。結合本次會議較爲積極的定調,預計“十五五”期間經濟增速或爲4.7%左右甚至更高。穩定的經濟增長有望鞏固市場信心,爲本輪慢牛託底。

二十屆四中全會在具體領域上與十九屆五中全會均涵蓋12個大方向。其中,需要關注四點變化:

1、現代化產業體系與科技創新,依舊分列前二,但排序調整。從“全面增強自主創新能力,搶佔科技發展制高點”的要求來看,科技依舊是未來五年的首要任務方向,同時順序的調整或進一步強調科技創新向實體經濟落地。

2、國內市場建設方面,依舊排第三位,本次會議刪除“供給側結構性改革”,新增“促進消費和投資、供給和需求良性互動”和“破除阻礙全國統一大市場建設卡點堵點”表述,預計國內市場供需比平衡有望得到改善,同時政府績效考覈指標體系、財稅體系等改革有望加速推進。

3、在對外開放方面,排序從第九位大幅提前至第五位,新增“維護多邊貿易體制”表述,同時將對外開放明確描述爲“穩步擴大制度型開放”,或在積極應對當前的逆全球化勢頭。

4、民生髮展方面,排序從第十提升至第九,本次會議新增“完善收入分配製度”和“推動房地產高質量發展”表述,後續養老、育兒等民生問題有望得到財政進一步傾斜,高質量開展城市更新或將成爲政策的重要抓手,住房保障體系有望完善。

覆盤近二十年的四次五年規劃看,五年規劃的成形爲A股中期慢牛走勢形成助力。公報發佈後一週萬得全A平均上漲3.08%,勝率75%,小盤風格和科技(TMT)板塊勝率100%。

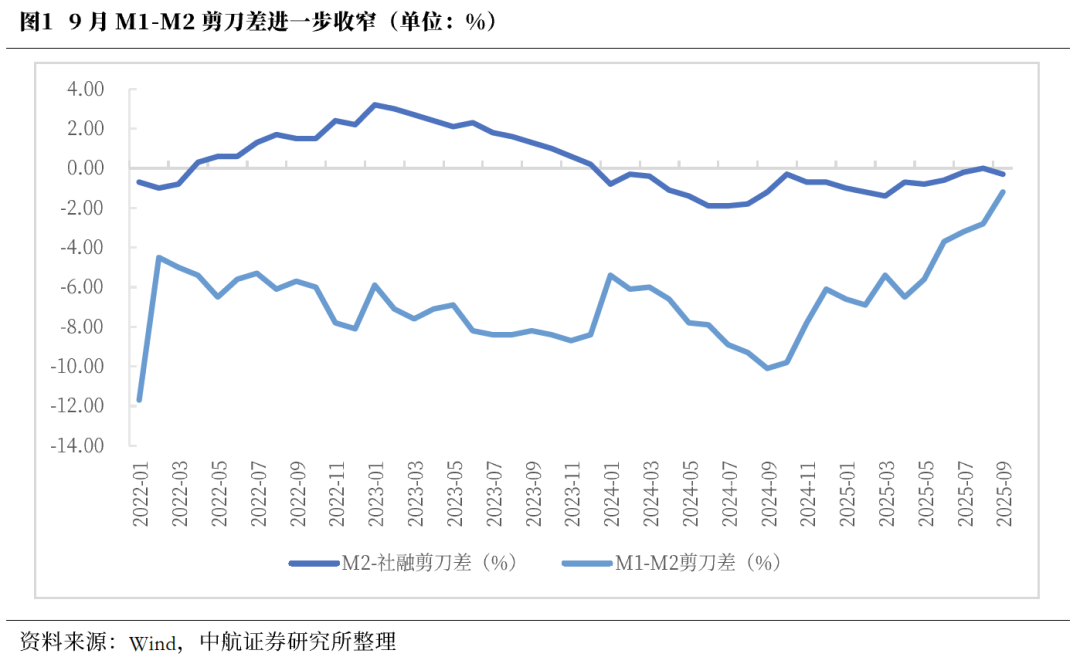

國內方面,9月金融數據顯示,經濟內生活力持續增強,增長動能穩步修復。M1-M2剪刀差連續第五個月收窄,續創2022年以來新高,顯示實體經濟和市場主體經營活動活躍度在逐漸提升,資金活化程度顯著提升。與此同時,M2-社融剪刀差9月回落至-0.3%,重回負區間,顯示堆積在金融體系的剩餘流動性回落,或因寬貨幣效果逐步顯現,實體需求邊際回暖。

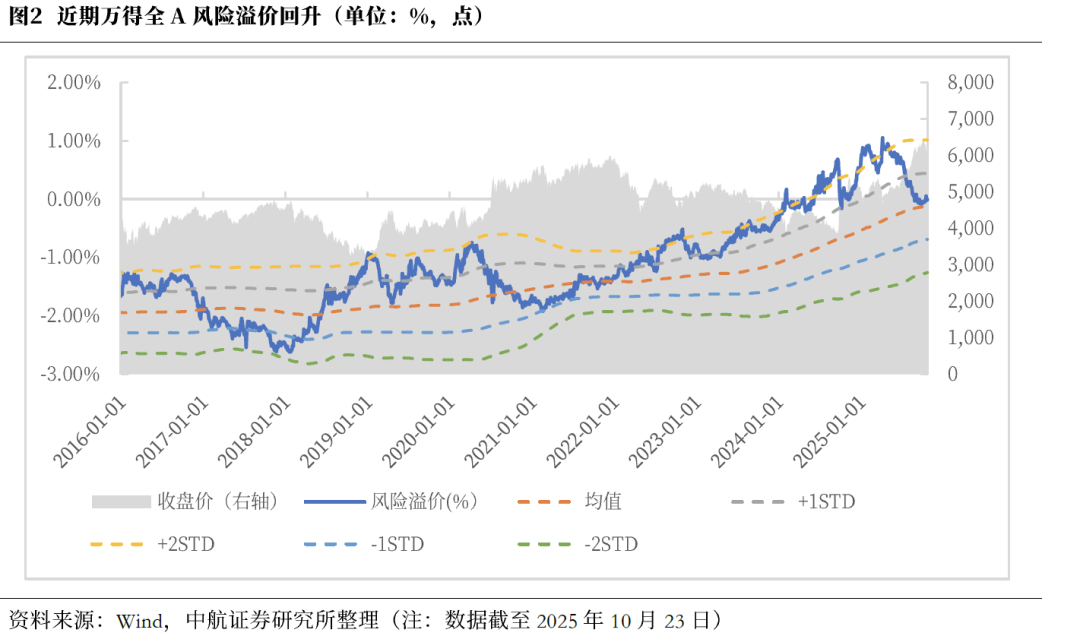

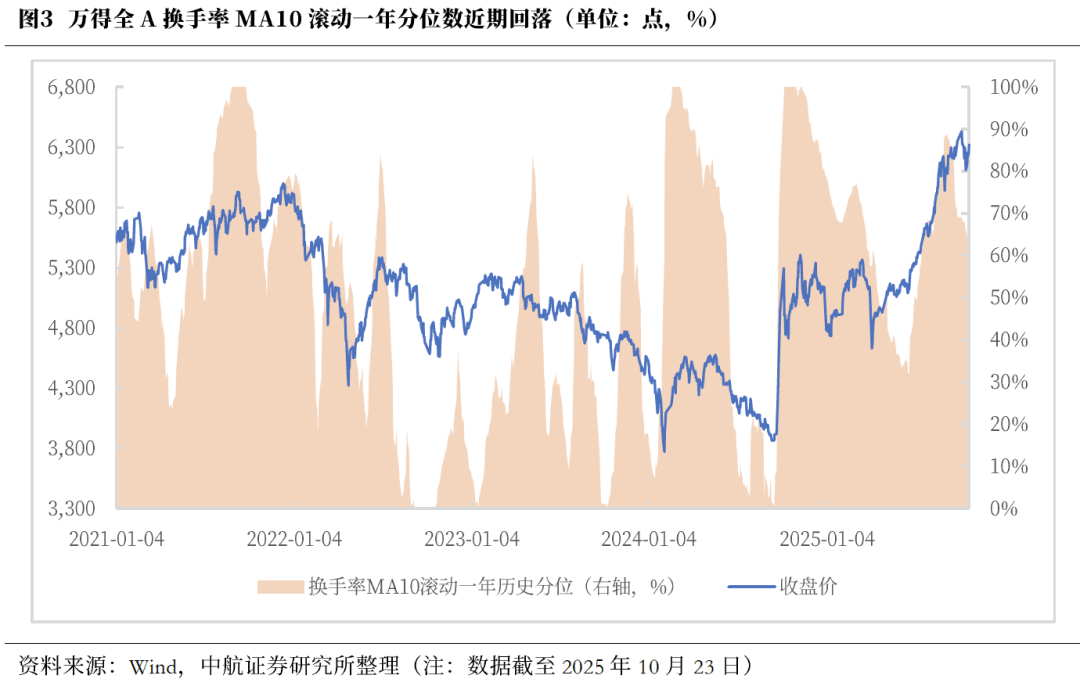

A股方面,中期看,萬得全A風險溢價觸及三年均值後有所回升,投資者對風險的定價仍較爲理性。短期看,市場交易活躍度降溫,9月以來萬得全A換手率10日移動平均滾動一年分位數由近90%的高位回落至60%以下。結構上,此前熱門行業調整後重新迎來配置機會。

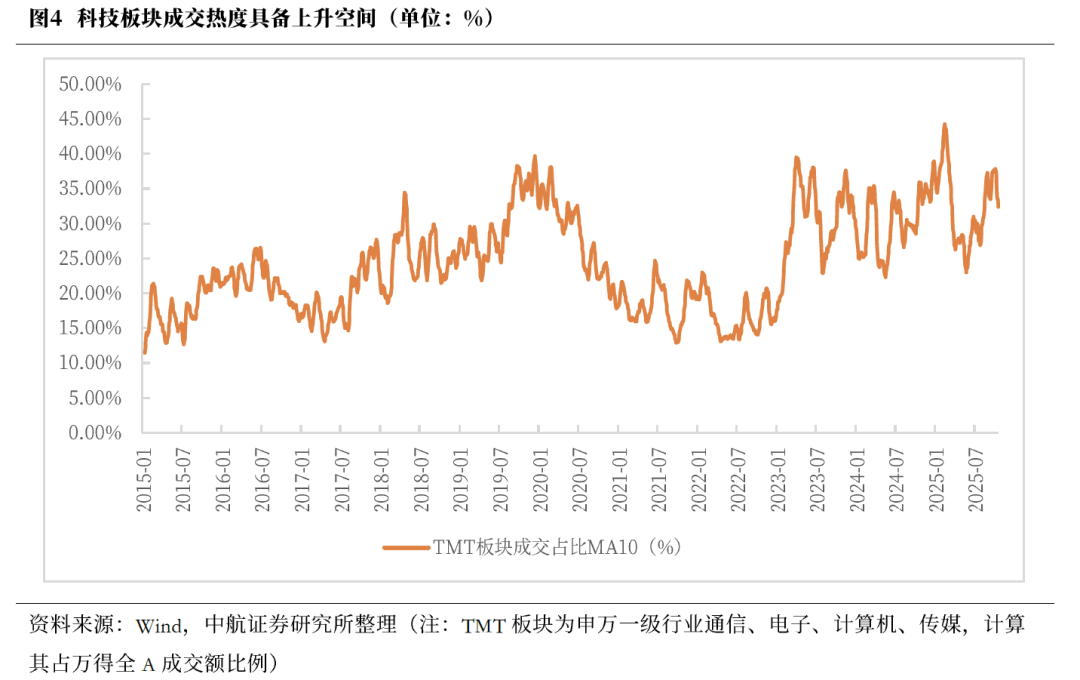

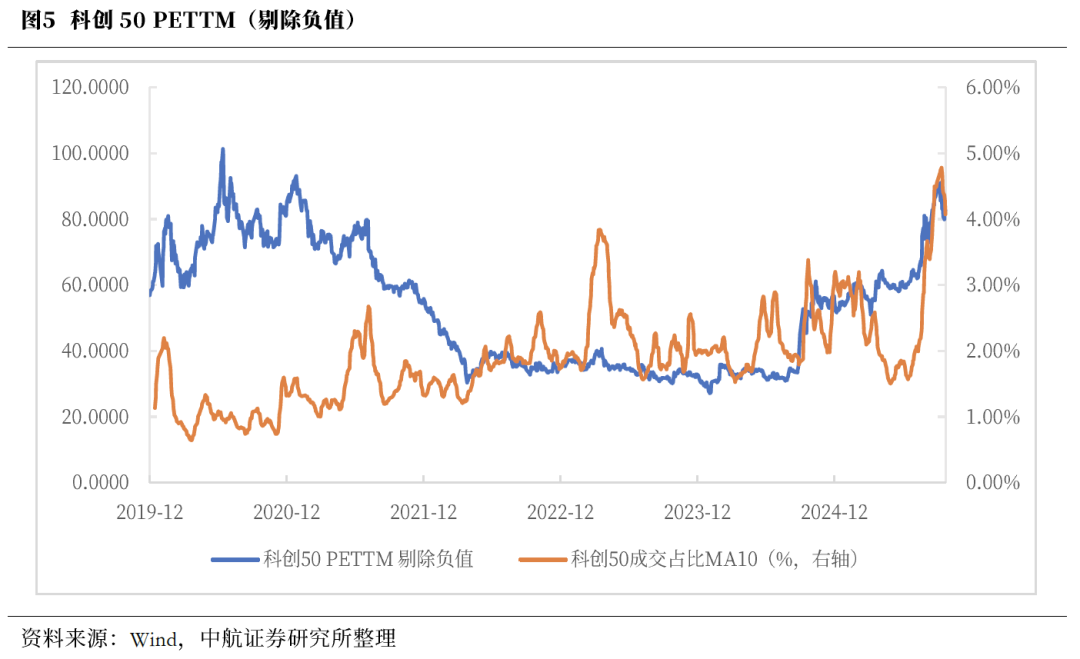

結構上,當前科技板塊成交熱度有所降溫,對比此前高點具備上升空間,等待新質生產力政策推進和業績確認。中期看,科技敘事有望進一步發酵。當前TMT板塊佔万得全A成交額比例超過30%,2025年初DeepSeek領銜的科技行情一度將TMT板塊成交額佔比推升至超過40%,另外,自2015年以來,當前以成交額佔比度量的科技板塊熱度也並未超過2023年4月、2023年6月和2019年12月,顯示科技板塊仍具備熱度提升的空間。短期來看,科創50估值已經提升至創設以來的較高位置,敘事已得到市場認可,當前三季報窗口期,等待業績進一步確認。中期來看,在十五五規劃建議提出“引領發展新質生產力”,更加確認科技是未來五年首要任務方向,政策預期有望升溫,科技成長作爲彈性較高的版塊,可等待敘事進一步發酵。

美聯儲10月或將繼續降息25bp,資源品中漲價鏈中經歷盤整和業績兌現後,配置性價比重現。當前進入三季報密集披露窗口期,市場對於上市公司業績的關注度上升,資源品中漲價邏輯持續演繹的方向,業績預期升溫。銅、稀土等作爲算力領域的上游資源品,一方面短期供給緊張,另一方面長期需求受到算力革命推動,相關方向景氣度有望持續提升。

美聯儲寬鬆週期已開啓,國內寬貨幣週期有望與海外共振,順週期、資源品的漲價預期上升。當地時間週五(10月24日),美國勞工統計局最新公佈的數據顯示,9月通脹數據全線低於預期。數據顯示,美國9月消費者價格指數(CPI)環比上漲0.3%,低於今年8月和市場預期的0.4%。同比漲幅錄得3%,也較預期低了0.1個百分點,但3%仍是2024年6月以來的最高水平。CME“美聯儲觀察”工具顯示,美聯儲10月底會議上降息25個基點的概率以達到近99%,略超1%的概率認爲會維持利率不變。CPI報告公佈後,美股三大期指盤前短線衝高。

中航證券軍工組認爲,三季度結束,軍工行業2025年四季度作出如下展望:

1、隨着2025年三季度的結束,軍工企業過去交付的訂單有望逐步回款,伴隨多項重大訂單的披露,一定程度上釋放出基本面修復信號。隨着“十四五”收官和“十五五”開啓,市場對新訂單預期逐步增強,預期的逐步落地也將進一步對預期進行強化,這也將成爲軍工行情持續夯實基礎,預計業績將逐季度改善;

2、軍工行業的上行態勢,相比其餘行業的下行壓力,比較優勢將更加凸顯;

3、無人化、智能化是未來軍工行業高質量發展的重要方向,無人化、智能化裝備的高景氣發展,有望帶動軍工電子等領域的訂單恢復和毛利率的提升;

4、軍貿是打開軍工市場天花板的重要邏輯,近期沙特阿拉伯和巴基斯坦正式簽署共同戰略防禦協議,地緣事件的反覆刺激或將持續提升世界各國對國防安全的重視程度,從而爲我國軍貿出口帶來“商機”,抬升我國軍工行業的市場天花板;

5、“大軍工”板塊方面,“低空經濟、商業航天、深海科技、大飛機、軍貿、核聚變”等大軍工板塊輪動特徵清晰,我們認爲,這些新域新質主題仍將會不斷深化、反覆演繹。在進一步豐富軍工行業投資主線的同時展現出較強的板塊韌性與活力,一定程度上避免了單一領域過熱帶來的波動風險。

投資建議:

往後看,部分機構年內已獲得較大盈利,四季度或更傾向於穩健。10月底APEC峯會上,中美有望在貿易問題上取得進展,兩國元首存在會見的可能,市場擔憂有望緩解。同時,10月底美聯儲有望繼續降息25個基點,11月A股進入業績真空期,“十五五”規劃綱要內容爲市場提供新熱點,A股或將恢復震盪上行趨勢。結構上,往年四季度主線往往出現切換,此前熱門行業均有望迎來輪動式上漲的機會,建議均衡配置。同時,關注公報中對於智能化、航天、新需求、海洋等方面的新表述。

風險提示:國內政策推行不及預期;地緣政治事件超預期;海外流動性寬鬆不及預期。

相關文章

六千億美元的終局:2026 全球 AI 巨頭資本效率與盈利質量定量審計報告

這份 2026 年全球 AI 巨頭定量審計報告深度拆解了 Google、微軟、亞馬遜等企業在 6,000 億美元軍備競賽中的資本效率與盈利質量。透過增量利潤率與營收轉化速度等四大核心指標,我們揭示了誰在修築護城河,誰又深陷重資產陷阱,助你在 AI 存量博弈時代鎖定投資確定性。

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。