【新股IPO】江西生物二次遞表 人用TAT撐9成收入、家族控制體系特徵鮮明

金吾財訊 | 據港交所10月26日披露,江西生物再度遞表港交所主板。值得注意的是,該公司曾於今年4月11日首次遞表,後因滿6個月未取得進展,申請自動失效。

從業務格局來看,江西生物在中國人用 TAT(破傷風抗毒素)市場中佔據重要地位,與蘭州生物形成“二分天下”的競爭態勢,且前者長期主導市場,連續18年保持50%以上的市場份額。

然而,高市場份額的光環下,也隱含兩方面問題。

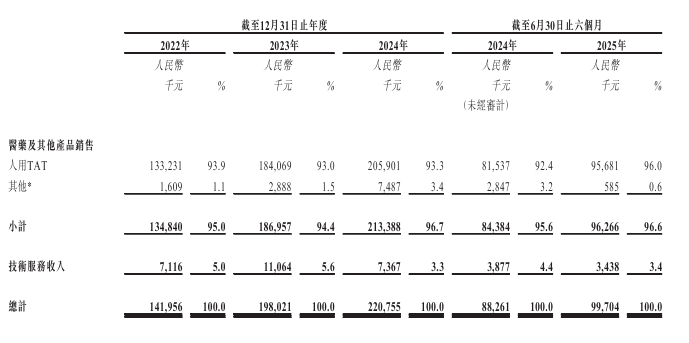

其一,收入過於依賴單一產品。招股書顯示,於2022年、2023年及2024年,人用TAT的銷售收入分別爲1.33億元(人民幣,下同)、1.84億元及2.06億元,分別佔同期總收入的93.9%、93.0%及93.3%。爲此,公司開始嘗試逐漸降低對單一產品的依賴性,如開發蛇咬傷抗毒血清及馬狂犬病免疫球蛋白F(ab’)2等。

其二,股權結構高度集中於家族成員。

集團起源於1969年成立的上海生物製品研究所江西分所,後經多次接管、更名與改制:1984年被吉安地區衛生局成立及監管的醫療衛生器材修配廠接管;1985年改製爲全民所有制企業,並更名爲“吉安地區健康實業公司;隨後於1987年4月、1994年8月及1996年9月先後更名爲江西省吉安地區生物製品所、江西吉安生物製品所及江西生物製品研究所;2002年7月,公司改製爲有限責任公司,最終控制權由現任董事長兼執行董事敬玥的父母敬偉、姜雪獲得;至2017年12月再次改製爲股份有限公司,並更名爲“江西生物製品研究所股份有限公司”,最終控股權亦變更至敬玥,且沿用至今。

敬玥透過海南至正與前海天正,擁有江西生物76.64%的表決權。在股東中還出現了不少敬玥家族成員的身影,如執行董事敬瑞華爲敬玥的妹妹;持有公司4.66%股權的晗頤文化的陳敬宜及陳笑寒均爲敬玥的親屬;持有公司1.68%股權的天順實業由敬玥父親的現任配偶溫盛茹控制;持有公司0.78%股權的瑞慶祥投資股東姜洪濤爲敬玥的親屬等等。

分散股東中,2022年5月公司股權變更中,32名以每股15元價格受讓股權的自然人裏,王維玲、宋紅霞、溫安華及何羣華四人明確爲敬玥親屬。

公司的關聯交易對手方也暗藏家族關聯。公司與鹼泉子、金鹿草訂立若干交易,兩者均由金家大院控股,金家大院由敬玥父親敬偉持有60%股權、弟弟敬瑞豐持有40%股權,本質是家族控制的關聯主體。

公司名稱:江西生物製品研究所股份有限公司

保薦人:中金公司、招商證券國際

控股股東:敬玥

基本面情況:

公司是中國最大的人用破傷風抗毒素(“人用TAT”)提供商和出口商,也是全產業鏈貫通的抗血清平臺商。

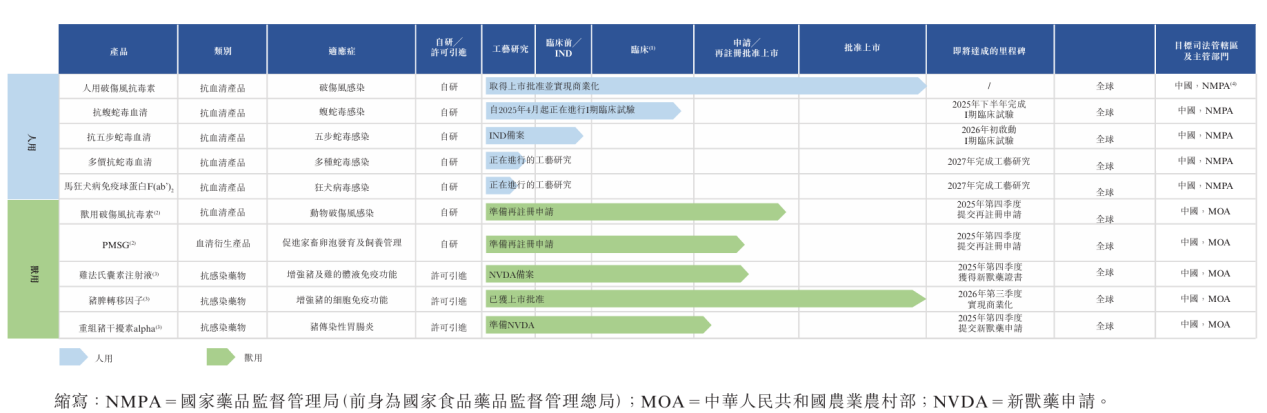

公司已建立人用藥和獸藥的協同產品組合。除人用TAT外,公司的現有產品包括獸用破傷風抗毒素、孕馬血清促性腺激素(“PMSG”)以及若干用於補充或支持PMSG治療的激素類藥物,這些產品將在完成上市批准的重新註冊後投放市場。公司還建立了針對不同市場分部的多樣化產品管線,包括豐富的人用抗蛇毒血清、馬狂犬病免疫球蛋白F(ab’)2及多種獸用抗感染藥物。

競爭格局及競爭格局:

全球人用抗血清產品的市場規模從2019年的320.9百萬美元增加至2024年的4.09億美元,複合年增長率爲4.9%,預計到2028年將繼續增加至8.21億美元,2033年達到20.95億美元,2024年至2028年及2028年至2033年的複合年增長率分別爲19.1%及20.6%。

中國人用抗血清產品的市場規模從2019年的4800萬美元增加至2024年的6410萬美元,複合年增長率爲5.9%,預計到2028年將繼續增加至1.32億美元,2033年達到2.91億美元,2024年至2028年及2028年至2033年的複合年增長率分別爲19.9%及17.0%。

人用TAT市場預計將比人用抗血清產品市場增長得更快,主要受破傷風預防與控制需求增加所驅動。破傷風被動免疫產品是預防破傷風的首選。特別是,人用TAT佔破傷風被動免疫產品使用量50%以上。

全球破傷風易發傷口病例從2019年的5.7億增長至2024年的6.14億,複合年增長率爲1.5%。該趨勢預計將繼續保持,於2028年達到6.462億,並於2033年達到6.867億,2024年至2028年及2028年至2033年的複合年增長率分別爲1.3%及1.2%。中國破傷風易發傷口病例從2019年的8,880萬增長至2024年的9,430萬,複合年增長率爲1.2%。預計於2028年將增長至9,540萬,並於2033年增長至9,680萬,2024年至2028年及2028年至2033年的複合年增長率分別爲0.3%及0.3%。

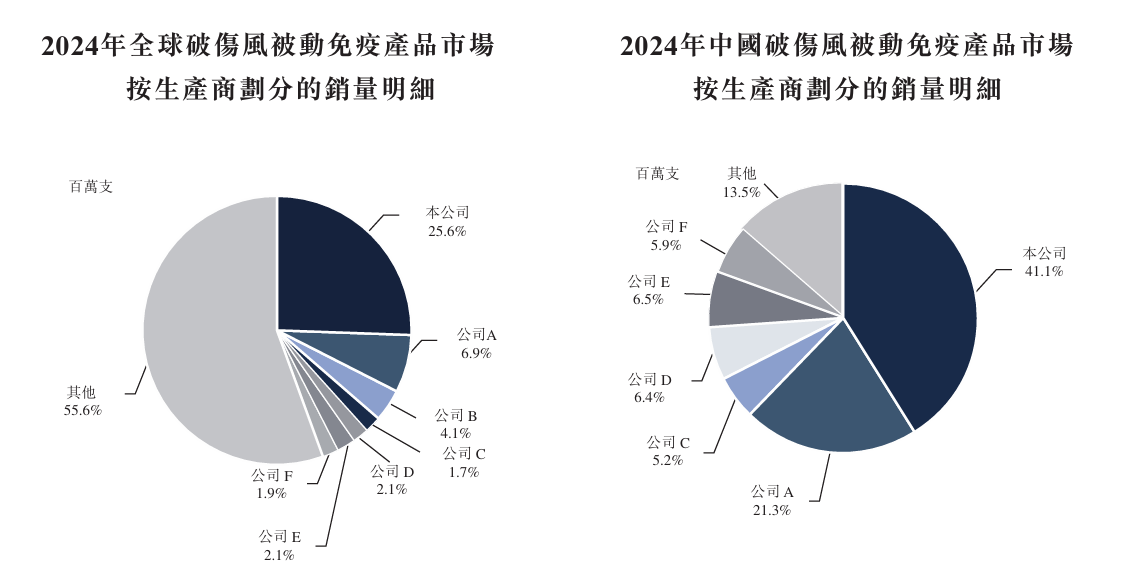

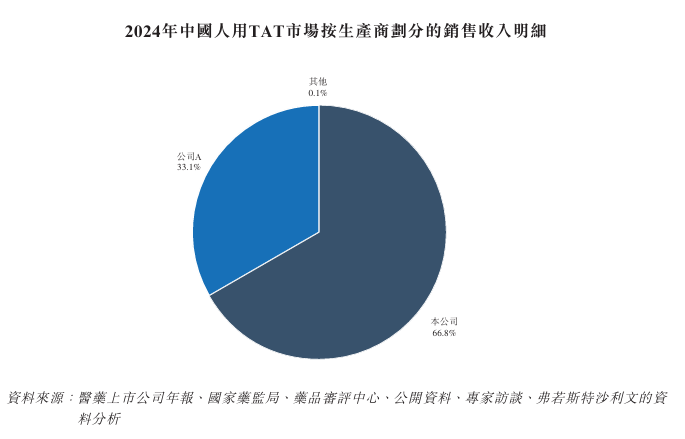

截至最後實際可行日期,四家人用TAT生產商已獲得上市批准,僅其中兩家生產商仍在大規模生產及銷售人用TAT。即江西生物與蘭州生物。

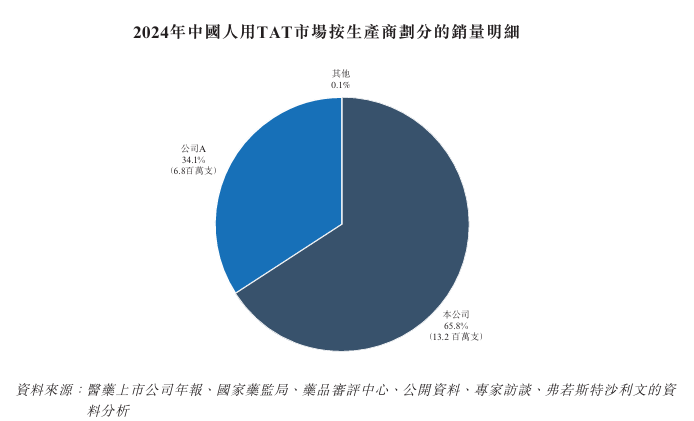

江西生物2024年生產的人用TAT的國內銷售收入爲人民幣1.62億元,佔中國市場總額的66.8%。

財務狀況:

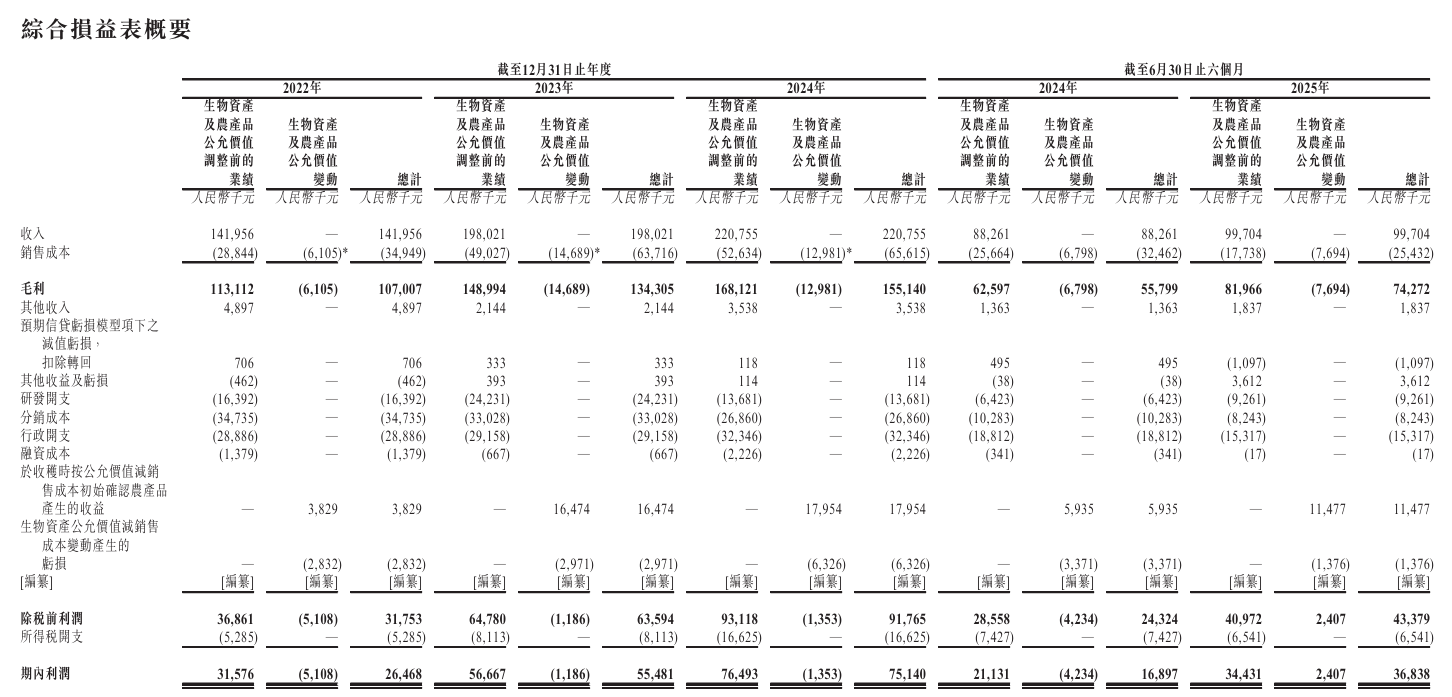

2022年-2024年,分別錄得收入1.42億元、1.98億元及2.21億元;2025年上半年,收入同比增長12.96%至9970.4萬元。

2022年-2024年,分別錄得利潤2646.8萬元、5548.1萬元及7514萬元;2025年上半年,利潤同比增長1.18倍至3683.8萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的人用TAT於往績記錄期間產生大部分收入及利潤。如果公司不能維持或增加人用TAT的銷量、定價水平及利潤率,並有效地使公司的產品供應結構多樣化,公司的業務、財務狀況、經營業績及前景可能會受到不利影響。

2、公司在競爭激烈的環境中運營,如果公司無法與當前及未來的競爭對手進行有效競爭,或者如果公司的競爭對手開發出比公司更先進且更有效的產品,公司的業務、財務狀況、經營業績及前景可能會受到重大不利影響。

3、倘公司的產品從國家、省級或其他政府資助的醫療保險計劃中被剔除或移除,公司的銷量、盈利能力及業務前景或會受到重大不利影響。

4、若公司製造的產品未達到必要的質量標準,這可能會損害公司的業務及聲譽,而公司的收入及盈利能力或會受到不利影響。

5、倘公司無法以商業上可接受的成本獲得數量充足且符合質量需求的原材料及生物資產,公司的業務可能會受到損害。

6、倘公司無法成功完成臨牀開發、取得監管批准及實現候選產品商業化,或上述事項出現重大延遲,則公司的業務將嚴重受損。

7、藥品的研究、開發及商業化在所有重要方面均受到嚴密監管。倘公司或公司的業務夥伴未能遵守與公司的產品及候選產品的開發、生產、推廣、銷售及分銷相關的法律法規,公司開展業務的能力可能會受到重大傷害。

8、公司無法通過知識產權來獲得並維持公司的產品及候選產品的專利保護,或倘獲得的該等知識產權範圍不夠廣泛,則第三方可能直接與公司競爭,而公司成功將所開發的任何候選產品商品化的能力可能會受到不利影響。

公司募資用途:

1、候選產品的研發。

2、建設並擴展新基地及生產線。

3、優化公司的技術及流程。

4、加強公司的銷售及營銷能力。

5、一般營運資金及一般企業用途

相關文章

六千億美元的終局:2026 全球 AI 巨頭資本效率與盈利質量定量審計報告

這份 2026 年全球 AI 巨頭定量審計報告深度拆解了 Google、微軟、亞馬遜等企業在 6,000 億美元軍備競賽中的資本效率與盈利質量。透過增量利潤率與營收轉化速度等四大核心指標,我們揭示了誰在修築護城河,誰又深陷重資產陷阱,助你在 AI 存量博弈時代鎖定投資確定性。

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。