英特爾Q3財報驚艷:政府入股後首份財報超預期!股價盤後飆漲8%

TradingKey - 晶片巨頭英特爾(Intel)於本週四公佈了美國政府入股後的首份季度業績財報,核心財務指標全面超出市場預期,實現了自2023年底以來的首次盈利,為其正在推進的扭虧為盈策略提供了有力佐證。

在經歷了多年困境、重大重組、換帥以及美國政府成為重要股東(持股約10%)等一系列變動後,這份財報初步驗證了英特爾的復甦努力,提振了市場信心,推動盤後公司股價大漲近8%。

財報超預期

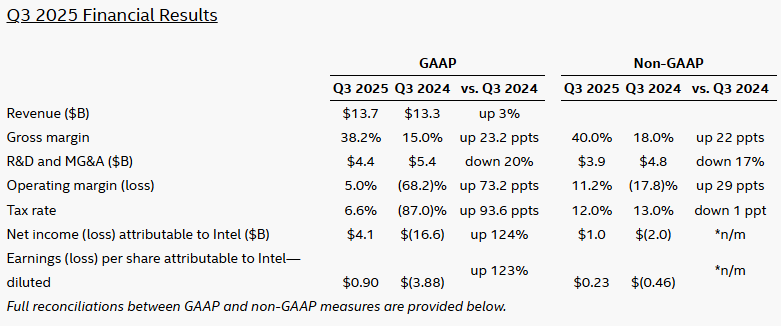

財報數據顯示,英特爾第三季營收達137億美元,不仅高于公司先前指引区间上限(126亿至136亿美元),也显著超越分析师共识预测的132亿美元。该季度营收同比增长3%,這是該公司自2022年第一季以來時隔一年半首次實現季度營收年增,扭轉了前一季零成長的態勢。

以及在非GAAP(一般會計準則)口徑下,調整後的每股盈餘(EPS)為0.23美元,遠高於分析師預期的0.01美元,且相較上年同期的每股虧損0.46美元將大幅改善。

第三季淨利報41億美元,每股收益90美分,去年同期淨虧損高達166億美元。

在與分析師的電話會議上,英特爾執行長陳立武(Lip-Bu Tan)強調了“我們在重建公司方面正在取得的穩步進展”,並表示他的首要任務是保持提高業務效率的步伐。

他表示:“雖然我們還有很長的路要走,但我們正在採取正確的步驟。”

業績指引方面,英特爾預計,第四季營收介於128億美元至138億美元之間;經調整毛利率為36.5%;調整後每股收益0.08美元,市場預估0.10美元。

該公司解釋稱,其第四季業績預期之所以低於分析師預期,是因為該公司的預測不包括來自Altera的收入,考慮到這種情況,英特爾的指引應該比看起來的更好。 Altera是英特爾旗下的半導體公司,英特爾在第三季剝離了該公司的部分業務。

PC業務領先復甦

業務層面分析顯示,英特爾的核心PC處理器業務(CCG部門)成為主要成長引擎,第三季營收年增5%,帶動整體營收升遷。

在英特爾財報公佈前,一些分析師已經預期英特爾的PC處理器銷售可能會比預期好。

KeyBanc Capital Markets的分析師John Vinh在本週報告中寫道:“我們預計英特爾將公佈更好的業績和更高的指引。英特爾應受益於伺服器業務的廣泛增長以及客戶升級至Granite Rapids伺服器處理器。”

英特爾的財務長(CFO)Dave Zinsner強調,第三季英特爾的晶片需求強勁,導致公司的供應緊張。 「目前供不應求,我們預計這一趨勢將持續到2026年。

他提到其中一個原因是,資料中心的營運商意識到,他們需要升級中央處理器 (CPU),才能跟上應用先進AI晶片的步伐。

代工業務

儘管核心PC業務展現復甦跡象,英特爾的代工製造服務(IFS)業務仍是投資者關注的焦點和主要擔憂所在。該部門第三季營運虧損達23億美元,雖然較上年同期58億美元的巨額虧損有所改善,但仍高於市場預期的22億美元。

過去三個月,英特爾接連獲得來自英偉達的戰略投資(50億美元)、美國聯邦政府晶片法案資助(89億美元)以及軟銀的投資(20億美元),總計高達159億美元的外部融資,大大提振了其資產負債表和市場信心。

儘管如此,分析師和投資者表示,這些投資對改變英特爾苦苦掙扎的第三方製造部門的狀況收效甚微。華爾街擔心,在這個相對較新的領域投入巨資可能不會帶來回報。到目前為止,該業務未能吸引到外部客戶的大量投資。

Creative Strategies首席分析師Ben Bajarin表示,總體而言,英特爾週四的業績令人“謹慎樂觀”,但展望未來,“所有人的目光都轉向了代工。”