【首席視野】連平:明年加力刺激內需至關重要

連平 劉濤 王運金(連平系廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長)

今年以來,面對全球經濟增長動能減弱、國際貿易格局深度調整等外部挑戰,以及內需不足的困難,我國宏觀政策堅持積極應對,貨幣與財政政策協同發力形成精準調控合力。在一系列穩增長、促轉型政策的持續推動下,三季度宏觀經濟穩中有進、積蓄增勢。但與此同時,投資領域暴露出一些結構性失衡問題。在外部不確定性持續存在的背景下,投資不足有可能拖累明年經濟增長,亟需出臺針對性政策予以前瞻應對。

一、三大因素支撐經濟總體平穩運行

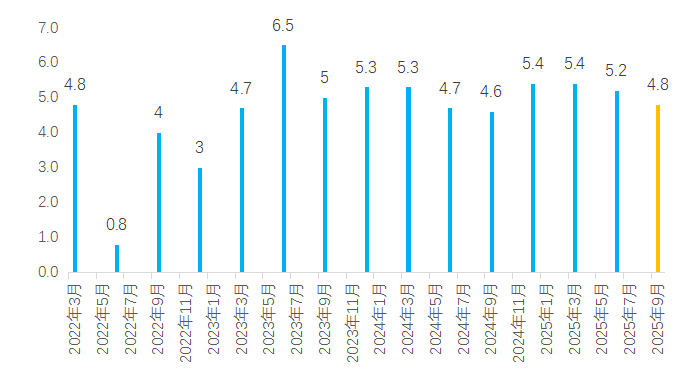

前三季度,我國GDP同比增長5.2%,高於“兩會”提出的5%左右增長目標,爲全年實現既定增長目標奠定了基礎。其中,一、二、三季度增速分別爲5.4%、5.2%和4.8%。與2024年類似,經濟走勢繼續呈現出“前高後穩”的特徵。

圖1: 2022-2025年GDP季度增速

數據來源:wind,廣開首席產業研究院

三季度經濟增速雖環比小幅走低,但並未明顯偏離5%的目標,這主要應歸功於以下三方面因素:

首先,工業生產質效雙升。前三季度,全國規模以上工業增加值同比增長6.2%,三季度的7-9月分別爲5.7%、5.2%和6.5%,季末增速明顯回升。我國工業生產總體保持穩中加快態勢,高技術製造和裝備製造繼續引領增長,多數行業、產品實現了增長,企業信心邊際改善。一是產能利用率穩中有升。三季度全國規模以上工業產能利用率爲74.6%,比二季度上升0.6個百分點。三大門類中,製造業爲74.8%,採礦業產能利用率爲72.5%,電力、熱力、燃氣及水生產和供應業爲74.3%。二是裝備製造業“壓艙石”作用進一步凸顯。前三季度,規模以上裝備製造業增加值同比增長9.7%,累計增加值佔全部規上工業比重達35.9%,已連續31個月超過30%。從行業看,汽車、電氣機械、電子等行業分別增長11.2%、11.1%、10.9%,對全部規上工業增長貢獻率分別達11.0%、11.0%、17.1%,居工業各大類行業前三位。三是製造業高端化、智能化、綠色化進程持續推進。前三季度,規模以上高技術製造業增加值同比增長9.6%,對全部規上工業增長的貢獻率爲24.7%。從行業看,集成電路製造、電子專用材料製造、生物藥品製造等行業增加值分別增長22.4%、20.5%、11.8%。

其次,消費增長多點發力。消費在“政策託舉+結構升級+新型消費”共同發力下,鞏固了溫和增長的格局。前三季度,社會消費品零售總額同比增長4.5%,三季度增速爲2.4%。其特徵包括:一是商品消費平穩增長。以舊換新相關商品銷售保持較快增長,其中限額以上單位傢俱、家電、文化辦公用品、通訊器材零售額增長較爲明顯。二是服務消費亮點紛呈。暑期居民旅遊和休閒運動需求集中釋放,帶動服務消費保持較快增長。文體休閒、旅遊諮詢租賃、交通出行服務零售額較快增長。三是新型消費加快發展。數字消費、綠色消費、健康消費等新型消費持續壯大。其中,實物商品網上零售額、新能源乘用車零售量、體育娛樂用品零售額等增長較爲明顯。四是入境消費持續擴大。隨着離境退稅政策持續顯效,“入境流量”加快轉變爲“消費增量”。

最後,出口表現顯著超出預期。以美元計算,前三季度我國出口增速爲6.1%,三季度出口增速爲7.84%,顯示當前我國出口受美國加徵關稅的實際影響較爲有限,並呈現出以下特徵和趨勢:一是出口規模保持相對較高水平。顯示儘管當前外貿環境有所惡化,但對中國出口整體影響可控。二是中國對美出口減少的趨勢未變。從對美出口佔中國整個出口的比重來看,已從特朗普第一任內的20.7%左右降至10.44%。三是出口增長主要體現在對非美市場出口擴大。從出口市場比較來看,三季度中國對東盟、歐盟、拉美、非洲等地區出口保持增長。截至目前,中國已成爲全球166個國家和地區的前三大貿易伙伴,是68個共建“一帶一路”國家的最大貿易伙伴。四是集成電路、汽車、船舶等機電產品和高新技術產品推動中國出口走高。9月機電產品出口較去年同期增長12.6%,在全部中國商品出口金額中的比重已高達63.2%。

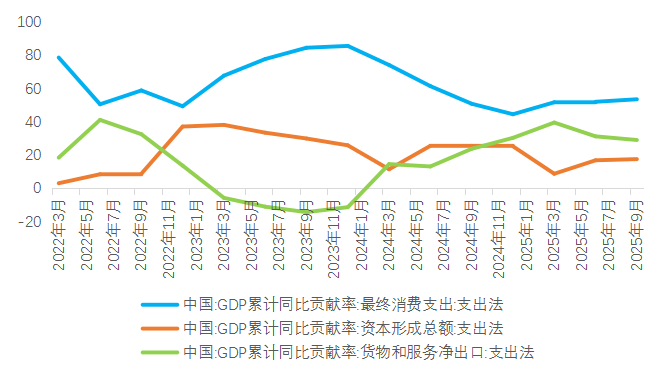

圖2: 2022-2025年三大需求對GDP的貢獻

數據來源:wind,廣開首席產業研究院

從總體上看,前三季度,消費對GDP的貢獻佔53.5%,拉動2.8個百分點;出口對GDP的貢獻佔29%,拉動1.5個百分點。消費和出口的貢獻佔比合計超過80%,是前三季度經濟平穩增長的決定性支持因素。

二、國內通縮壓力減緩,金融狀況有所改善

今年以來,週期性因素、輸入性因素拖累我國物價指數回升。前三季度,我國消費領域價格運行相對平穩,CPI比上年同期下降0.1%。其中,9月CPI同比降至-0.3%,較6月下降了0.4個百分點,表面來看我國似乎通縮壓力仍在增大,但是從各項分析來看並非如此。以下三個因素對CPI的拖累較大:一是食品價格的週期性波動拖累了綜合物價水平的合理回升。前三季度,食品價格同比下降1.8%,拖累CPI下降0.32個百分點,其中以豬肉、鮮菜、雞蛋等商品價格下跌最爲明顯。能繁母豬與生豬的存欄量均高於正常水平,玉米豆粕等飼料養殖成本持續下降,豬週期處於價格下行階段,影響CPI下降約0.04個百分點。鮮菜、雞蛋等同樣受供過於求影響呈現價格下行趨勢,影響CPI下降約0.2個百分點。農產品供給的週期性波動對物價形成一定影響。

二是國內廠商降價行爲影響了綜合物價水平,屬於行業週期性因素。近兩年來,新能源汽車產業逐漸形成規模效應,自動化普及、人工成本下降、碳酸鋰價格下降等爲廠商提供了一定的降價空間,前三季度全國汽車產量同比增長13.3%。汽車產能上升而國內外需求增速下降,廠商間價格競爭加劇,加之新能源汽車補貼政策不斷加碼與技術更新迭代加快,汽車價格明顯回落。今年以來,交通工具類產品價格同比持續低於0%,對CPI形成不小拖累;但同時,該價格同比也已由2月的-4.4%逐步收窄至9月的-1.9%,呈現企穩態勢。

三是國際油價下跌的輸入性因素拖累物價指數。受供給與需求變化影響,今年國際原油價格延續下跌趨勢,由1月最高83美元/桶跌至9月末的68美元/桶,年內還有可能會跌破60美元/桶,該輸入性因素帶動我國國內能源價格下行。前三季度,能源價格同比下降3.3%,影響CPI下降約0.25個百分點。此三類產品價格變動呈現較爲明顯的週期性與外部性,對國內需求下降、通縮壓力增大的解釋力較低。

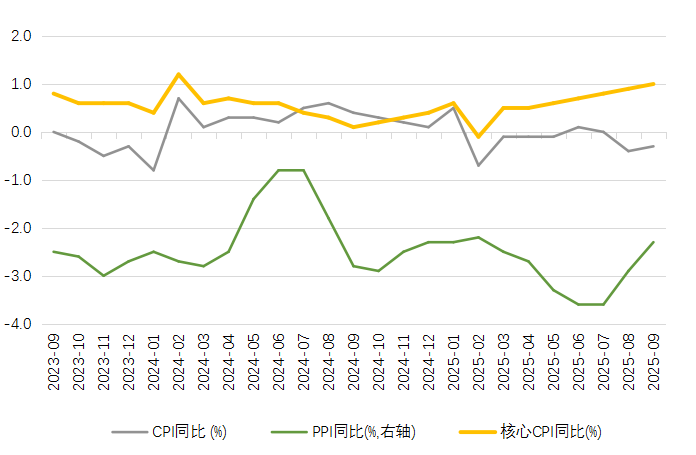

核心通脹呈現穩步回升態勢,通縮壓力實際上已有明顯減緩。在加大力度發放消費補貼、減免新能源汽車購置稅、解除商品房限購限貸、發放生育補貼與就業創業補貼等一系列擴需求政策的推動下,剔除食品與能源價格之外的核心CPI同比已連續7個月正增長,連續7個月保持正增長,連續5個月擴大,時隔19個月於9月重回1.0%。從結構上看,9月工業消費品價格同比上漲1.8%,其中在國際金價的影響下金飾品、鉑金飾品同比漲幅擴大至42.1%和33.6%;服裝、鞋類商品價格同比上漲1.7%;家電、日用雜品等耐用品價格漲幅擴大,廠家去庫存壓力減輕。服務價格同比上漲0.6%,醫療服務、家庭服務、教育服務等價格保持較好增長,服務消費需求相對較好。整體而言,當前核心通脹已持續溫和回升,國內通縮壓力已有所緩解。

圖3:核心CPI溫和回升

數據來源:wind,廣開首席產業研究院

PPI降幅收窄,生產領域通縮壓力減弱。前三季度,PPI比上年同期下降2.8%,其中三季度下降2.9%,降幅比二季度收窄0.3個百分點;單月PPI同比也由7月的-3.6%已收窄至9月的-2.3%。我國PPI同比已連續36個月低於0%,主要受部分行業需求偏弱、外部輸入性價格傳導及國際貿易不確定不穩定性等多重因素影響,但今年8-9月情況已有所好轉。一是整治“反內卷”式競爭取得較好效果,市場競爭秩序得到改善。煤炭加工、黑色金屬冶煉和壓延加工業價格降幅比上半年分別收窄0.5個和1.7個百分點;光伏設備及元器件製造、鋰離子電池製造、新能源車整車製造等價格同比降幅比上半年分別收窄2.0個、0.5個和0.4個百分點。二是國際有色金屬價格上行帶動國內相關行業價格上升。國內有色金屬冶煉和壓延加工業價格同比連續9個月上漲,前三季度平均上漲5.6%,其中以金冶煉價格上漲最大。三是在宏觀政策持續加碼下,高新技術產業加快發展推升行業價格。前三季度,數控金屬成形機牀、服務器、集成電路封裝測試系列、半導體器件專用設備製造飛機制造等相關產品需求上升,價格同比上漲,先進製造領域發展全面提速。此外,提振消費政策也推升了升級類消費需求,帶動可穿戴智能設備、工藝美術及禮儀用品等的價格。PPI同比雖然仍低於0%水平,但已呈現改善趨勢,生產領域通縮壓力有所緩解。

當前,資本市場支持實體經濟發展的能力明顯提升。前三季度,我國資本市場較爲活躍,金融業增加值累計同比升至4.9%,佔GDP比重爲7.7%,佔比基本與美國、英國相當,明顯高於日本、德國。三季度,我國金融業增加值同比增長5.2%,拉動經濟增長0.4個百分點,金融業對經濟增長的直接貢獻上升。同時,資本市場成爲存款向實體經濟投資轉化的重要渠道,對經濟增長的間接拉動作用也有所上升,部分抵消了信貸需求不足對實體經濟增長的負面影響。企業在資本市場的融資成本明顯下降,加之央行大力推動使用支持資本市場的兩項貨幣政策工具,前三季度直接融資新增1.89萬億元,同比多增1.2萬億元,其中三季度同比多增了3378億元。前三季度,債券發行規模明顯上升,淨融資1.57萬億元,其中公司債發行了4.3萬億元,較去年同期多8250億元;包括IPO、定增等的股票融資淨增3167億元,同比多增2225億元。

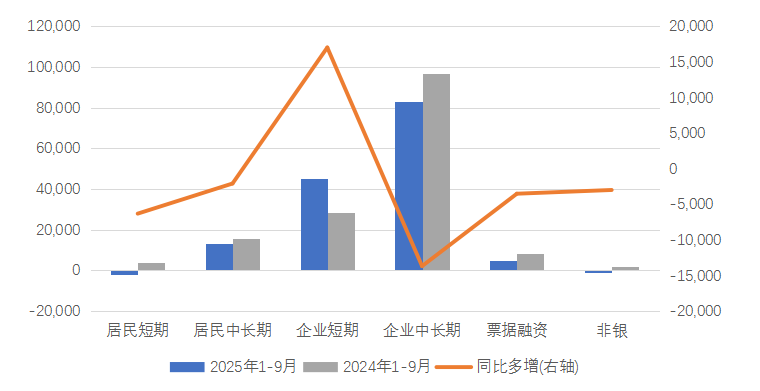

資金“活性”明顯提升,但信貸需求尤其是居民信貸需求不足仍是當前需要重點關注的問題。截至9月末,M1同比實現連續5個月回升,較8月上升了1.2個百分點至7.2%;M2-M1增速剪刀差連續5個月縮小,至1.2個百分點,企業短期資金需求旺盛持續推升M1規模,這意味着企業生產經營趨向活躍,現金流明顯改善,投資擴大的意願增強。前三季度,企業短期信貸新增4.5萬億元,成爲信貸分項中唯一同比多增的部分,且同比多增了1.7萬億元,規模較大,短期資金的需求與供給同步提升,投資信心得到較好修復。但同時也要注意到,銀行信貸渠道對居民與實體經濟的支持力度有所下降。前三季度,信貸新增14.75萬億元,同比少增1.27萬億元,其中三季度同比少增9200億元,銀行信貸對實體經濟發展的支持力度不足。其中,居民部門信貸的表現更加不如人意。前三季度,居民部門信貸新增1.1萬億元,較去年同期少增8400億元;其中短期信貸減少了2304億元,同比多減6328億元;中長期信貸新增1.33萬億元,同比少增2100億元。投資端信貸修復節奏加快,但短期內未傳導至消費端,投資擴張-就業擴大-收入增加-消費增長良性循環的形成仍需時日,仍需加大穩民生、擴就業、促消費政策力度以提升居民收入與消費需求。

圖4:2024與2025年前三季度信貸各分項增量對比

數據來源:wind,廣開首席產業研究院

三、投資乏力拖累經濟增長

前三季度,固定資產投資增速爲-0.5%,剔除房地產投資後,固定資產投資增速也僅爲3%,對GDP的貢獻爲17.5%,拉動不到1個百分點。無論是與年初市場寄予的厚望相比,還是與同期消費和投資的貢獻相比,都有不小的差距。

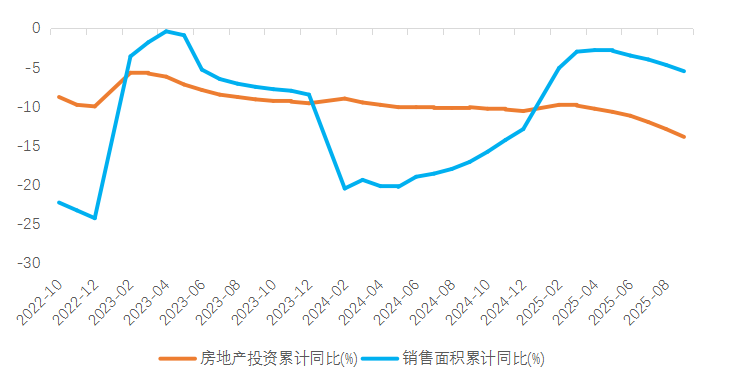

在固定資產投資三大構成中,最大的拖累項無疑仍是房地產投資。前三季度,製造業投資增長4.0%,拉動全部投資增長1.0個百分點。受地方政府財力偏緊、異常天氣等因素影響,基礎設施建設投資同比僅增長1.1%,拉動全部投資增長0.2個百分點。房地產開發投資下降13.9%,跌幅較上半年擴大2.7個百分點,跌幅僅次於2020年2月疫情爆發時期的16.3%水平,表明止跌企穩仍需時日。與之相應,房企資金狀況也在繼續收緊,前三季度房企到位資金同比下跌8.4%,跌幅較上半年擴大2.2個百分點,其中貸款資金與自籌資金降幅持續擴大,住宅銷售放緩導致定金及預收款、個人按揭貸款收入降幅均有所擴大。由於房地產工程建設相關指標仍處於長期下行趨勢中,三季度末國房景氣指數降至92.78,較二季度末回落0.79個百分點,連續兩個季度跌勢擴大,表明當前及今後一段時間,房地產市場下行壓力仍然不小。

圖5:房地產開發投資與商品房銷售面積累計同比

數據來源:wind,廣開首席產業研究院

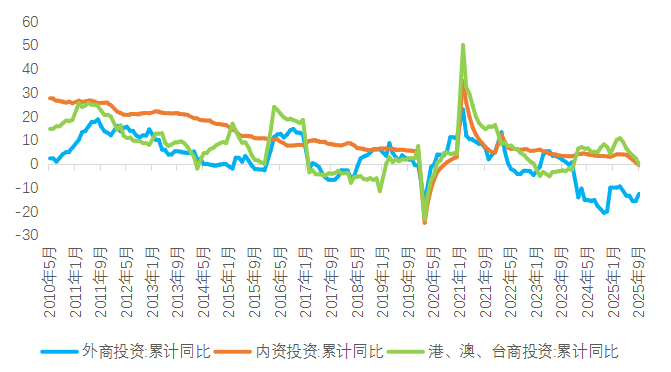

此外,固定資產投資領域還有不少其他結構性和深層次矛盾可能阻礙增長。例如,分登記註冊類型看,外商投資降幅最大。內資企業固定資產投資同比下降0.6%,港澳臺企業固定資產投資下降0.3%,外商企業固定資產投資下降12.6%。分地區看,東部地區投資增長相對乏力。東部地區投資同比下降4.5%,中部地區投資增長1.5%,西部地區投資增長1.5%,東北地區投資下降8.4%。從企業性質比較看,民間投資有下行明顯。1-9月,國有投資增長1.0%,民間投資-3.1%。

值得注意的是,上述趨勢變化之間似乎存在一定的關聯,而外商投資下降可能是其中重要的牽引力量之一。例如,外商投資在我國東部地區較爲集中,東部地區依託高素質人才集聚、數字化基礎設施完善、產業集羣發達等優勢,對外資吸引力持續增強。據統計,2024年,東部地區實際使用外資金額爲7079億元,佔全國實際使用外資總額的85.7%;江蘇、上海、浙江、廣東連續多年居全國前四位;全國超九成的百億美元級外資項目落戶東部地區。考慮到東部地區在外商投資中佔據重要地位,且兩者之間的相關係數接近0.8,外商投資的減少顯然會直接影響東部地區的投資規模。再比如,民營企業在外資企業供應鏈中佔據重要地位,外商投資降低和訂單減少,會導致其上下游衆多民營企業的訂單量下降,甚至帶動零部件供應商企業被動跟隨遷徙海外,從而影響民營企業在國內的投資意願和投資規模。粗略的統計分析表明,外商投資減少與民間投資下降之間存在較強的相關性,相關係數約0.65-0.7。

圖6:內、外資企業投資增速比較

數據來源:wind,廣開首席產業研究院

9月底以來,有關部門已關注到投資乏力的問題,一些穩投資政策也已開始發力,包括5000億元新型政策性金融工具開始投放,支持投資的資本金需求;財政部宣佈安排使用地方政府債務結存限額5000億元支持地方化解存量政府投資項目債務、消化政府拖欠企業賬款、擴大有效投資等。但政策傳導需要時間,且應進一步提高對穩外資的重視程度,加大政策協同力度,穩定市場預期,切實改善各類企業投資的微觀基礎。

四、實現經濟高質量平穩運行的六方面政策建議

綜合各方情況來看,2026年中國經濟所面臨的外部複雜性和嚴峻性有可能不降反增,特朗普政府針對中國的外貿和關稅的政策可能會在今年底到明年初徹底攤牌。換言之,在驅動經濟增長的“三駕馬車”中,出口的超預期紅利明年會面臨較大的不確定性和挑戰,將難以複製今年的“意外驚喜”。明年加力和精準刺激內需至關重要。當前,消費增長遇到了一定的瓶頸,從今年政策出臺情況看,可謂是“應出盡出”,儘管明年依然可以出臺類似刺激政策,但在居民收入並未出現較大幅度增長的條件下,能夠維持今年的增速已屬不易。出口和消費的不確定性前景必然要求投資“支棱起來”,發揮穩增長的積極作用。下一階段,宏觀政策需要再度加大逆週期調節力度和針對性,在此提出如下六方面政策建議:

建議明年國內生產總值增長目標設定爲5.0%左右,居民消費價格漲幅2%左右。2026年是“十五五”的開局之年,以2025年遠景目標(即GDP總量或人均GDP比2020年翻一番)倒推,“十五五”期間,我國每年實際GDP增速至少應保持在4.5%以上。明年5.0%的經濟增長目標,既考慮了經濟增長潛力和有利條件的支撐,與中長期遠景目標相匹配;也會爲各項宏觀政策措施提供更大的操作空間,逆週期調節力度可以進一步增大;更利於傳達決策部門加快經濟增長步伐的決心,有助於提振市場預期、增強穩增長信心。在內外部需求偏弱的情況下,明年國內通縮壓力仍然不可小覷,促進物價回升在合理水平上仍應是貨幣政策的主要目標之一,設定2.0%的CPI同比增幅目標更加清晰,更有針對性,有助於對加大政策調節力度、提振消費、穩股市穩樓市、整治“內卷式”競爭和價格戰等形成更大激勵。

建議財政政策維持更加積極基調,赤字率安排在4.2%左右。建議於今年四季度提前下達2026年2.8萬億元化債額度中的2萬億元,提早完成地方政府隱性債務化解工作,及時爲地方補充化債資源;提前下達2萬億元地方專項債券額度,前置發行、儘早滿足重點領域與重大項目的持續資金需求。2026年更加積極的財政政策繼續加大支出強度、加快支出進度,儘快形成擴大內需的實際政策效果。2026年赤字率建議提升0.2個百分點至4.2%,赤字規模安排6.2萬億元左右,比2025年增加約6000億元,有助於彌補可能因土地出讓收入和稅收增長乏力導致的財政缺口,保持更加充足的財力,加大對政府投資項目、基本民生、促進消費、穩定外貿的財政支持力度;安排地方政府專項債券5萬億元,比2025年增加6000億元,重點用於基建投資建設、高新技術產業支持、基本民生改善、土地收儲和收購存量商品房、償還企業欠款與置換到期債務。建議安排2萬億元超長期特別國債發行額度,繼續加大對“兩重”建設與“兩新”工作的財政支持,配合5000億元的政策性金融工具加快項目投資資金落地,進一步放大撬動社會投資的積極效應;加大技術更新與促消費政策實施力度,進一步加快內需修復。

建議貨幣政策維持適度寬鬆基調,繼續推動社會融資成本下行。建議今年四季度降準0.5個百分點,釋放約1萬億元流動性,2026年可再度降準0.5-1.0個百分點,支持政府債券的前置發行,同時向市場釋放政策積極信號,改善預期、增強信心。當前美國已開啓第二階段的降息週期,我國降息存在階段性的窗口期,建議四季度央行適時下調政策利率0.1-0.2個百分點,2026年下調0.2-0.4個百分點,繼續推動存款利率適度下調,降低商業銀行資金成本,緩解其經營壓力,推動LPR繼續下行0.2個百分點以上,促進信貸合理增長,刺激消費與投資需求擴張;降低政府融資成本,緩解財政壓力。建議進一步下調支農支小再貸款、多項專項再貸款等結構性貨幣政策工具的利率0.2-0.5個百分點,提升商業銀行對中小企業、科技創新與技術改造、服務消費與養老、房地產等領域的支持能力與意願。同時,貨幣政策應與財政政策形成合力,支持政府債券發行和重大項目融資。

建議在加大政府投資、強化產業引導、支持民間投資、優化外商投資環境等多個領域集中發力,推動投資合理增長。今年四季度是“十四五”收官之年的收官季度,按慣例,四季度通常需要爲明年衆多投資項目落地實施打下較好的基礎,多地甚至會提前啓動明年的一些重大投資項目。財政政策除了在提升赤字水平、增長政府投資規模、補充項目資本金等方面積極施策之外,建議加快推動“新基建”與傳統基建融合,運用更多財政資源支持5G、算力中心、智慧城市等更多優質項目落地;着力提高項目質量,加強項目儲備與前期論證,防止“半拉子工程”再現。建議加大力度引入民間資本進入基建領域,創新多種合作模式,完善回報機制,提升投資效率與可持續性。建議強化產業引導,設立專項產業基金,支持半導體、新能源、新材料、生物醫藥、人工智能等的關鍵核心技術攻關和產業化落地;加大財政金融支持,通過免稅、降稅、補貼等方式支持企業加大技改投入,推動傳統制造業向智能製造、綠色製造轉型;推動全國統一大市場建設,持續優化投資環境,破除地方保護主義,降低企業制度性交易成本。建議擴大製造業對外開放,支持外資企業參與高端製造項目,鼓勵本土企業“走出去”佈局全球產能。

建議進一步推動房地產市場“止跌企穩”,優化供給端與需求端房地產政策。進一步適度下調房貸利率,優化個人住房財稅優惠政策,建議四季度與明年在LPR下行的同時,降低住房公積金貸款中長期利率0.25-0.5個百分點。由於大城市住房需求體量大,改善性購房需求相對較大,建議大城市所在的商業銀行適當下調二套房貸款加點利率幅度0.2-0.5個百分點左右。建議因地制宜適度減免保障性租賃住房稅費要求;因城施策優化限購政策,放寬大城市購房資格,支持新市民、青年人購房;鼓勵發展“好房子”項目,完善綠色建築、智能家居等標準,提升住房品質,激活改善性市場。建議加快推動“白名單”機制相關信貸額度儘快落地與項目擴圍工作,穩步推動房企存量債務置換及利息成本減少,並非直接作用於新增開發投資項目。建議適度加快不動產公募REITs發行力度,拓寬房企融資渠道。多渠道推動房企資產重組,中長期支持行業不良資產處置,改善房企流動性狀況。

建議多措並舉着力優化消費供給,提升居民消費能力與意願。建議加大對餐飲、養老、旅遊等服務行業的貸款貼息支持力度,鼓勵相關企業擴大投資以改善消費設施和提升服務能力;加快推進人工智能等技術在智能家居、自動駕駛、養老護理等領域的應用,提供更智能的產品滿足消費升級需求。建議明年安排5000億元超長期特別國債資金支持大宗消費品以舊換新。2024年不含個人住房貸款的消費性貸款新增1.24萬億元,2025年增量明顯下降;建議2026年安排財政資金500億元用於個人消費貸款貼息,直接降低汽車、家居、文旅等的貸款成本。建議增加創業貸款補貼、貸款財政貼息與就業創業補貼,加快推動企業穩崗擴崗、大學生就業創業。建議進一步加大保民生財政支出,加強在生育、教育、醫療、養老等領域的保障力度,減輕居民生活負擔,從而釋放出更多的消費意願。鼓勵各地通過重大賽事、音樂節、美食節等活動創造消費熱點;積極支持直播電商、即時零售、首店經濟、夜間經濟、銀髮經濟等新業態、新模式的發展;加強市場監管,完善信用體系和消費糾紛解決機制。