【新股IPO】鈷價上漲預期強勁 格林美順勢遞表港交所

金吾財訊 | 據港交所9月22日披露,格林美(002340)向港交所主板提交上市申請。

隨着近期鋰電行業需求量的上升,或引發鈷需求上漲。就在格林美遞表的兩天前,剛果(金)政府更新鈷出口政策,2025年剛果(金)鈷出口禁令延期至10月15日,2026-2027年鈷出口配額僅爲年產量的44%。鈷出口配額制顯示出剛果(金)政府控制全球鈷價的決心,預計政府會通過靈活地調節鈷供應量來長期穩定鈷價,這有利於全球鈷產業的健康發展。

中信證券預計剛果(金)出口配額政策將導致2025-2027年全球鈷供應量遠低於正常水平,供應短缺量分別爲12.2/8.8/9.7萬噸,鈷價有望強勢上漲。

銀河證券表示,疊加新能源汽車和消費電子需求旺季來臨,國內產業鏈庫存有望加速去化,短缺預期下,上游惜售下游補庫存情緒或將爲鈷價上行提供強力支撐。

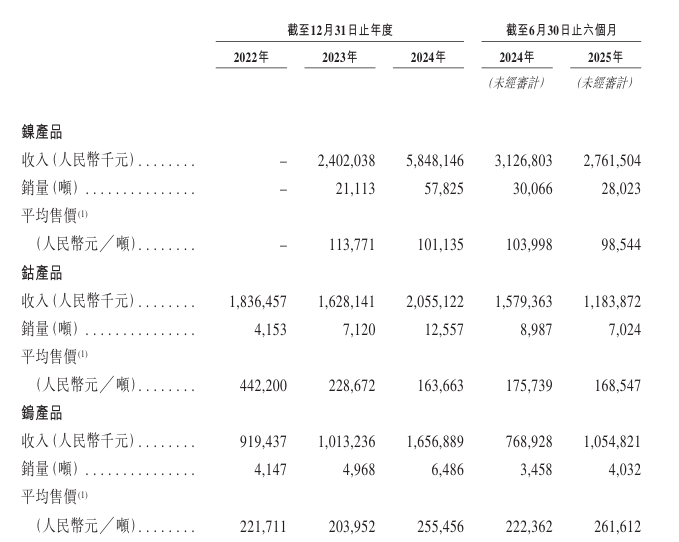

格林美鈷產品收入佔比不低,2024年全年收入20.55億元,2025年上半年達到11.84億元;相關銷量連年增長,2024年達到1255.7萬噸。但值得注意的是,平均售價卻連年下滑,2023年同比下滑48%,2024年再下滑28.42%。

此外,2024年和2025年上半年,格林美鈷回收分別達10,128噸和5,187噸。印尼鎳冶煉項目產能共15萬金屬噸/年,可伴生鈷資源約1.2萬金屬噸/年。2025年上半年,公司印尼鎳資源項目自產鈷金屬3,667噸,同比增長125%。

公司於互動平臺上表示,在當前鈷價上行週期中,公司鈷回收業務利潤空間有望進一步提升,而印尼伴生鈷的副產收益也同步強化了成本優勢,共同驅動公司的整體盈利曲線。

此前中金公司表示,7月鎳鈷產量已創歷史新高,認爲爲下半年業績修復奠定基礎。

公司名稱:格林美股份有限公司

保薦人:摩根大通、中信證券、中信建投國際

控股股東:許開華、王敏

基本面情況:

公司是關鍵金屬資源回收生產以及鋰離子電池回收行業的引領者,亦是全球新能源材料製造行業的領先企業。

自2001年成立以來,公司圍繞自身業務的循環經濟形成涵蓋以下三大核心業務的綜合業務運營模式:1)關鍵金屬資源:憑藉技術優勢,公司從事關鍵金屬資源(涵蓋鎳、鈷、鎢、鋰、鍺、鈦、銅、錳、金、銀及鉑)的回收利用。2)鋰離子電池及報廢汽車回收領域:公司一方面從第三方採購退役鋰離子電池,另一方面也對報廢電動汽車(EV)的鋰離子電池進行回收處理。3)新能源材料:依託自身先進的製造技術,以及與全球新能源材料行業頭部企業構建穩定的關係,公司供應的產品主要包括用於鋰離子電池的三元前驅體、正極材料,以及用於3C電池的四氧化三鈷。

競爭格局:

在關鍵金屬資源行業,進入門檻包括技術、監管、資本及渠道相關的障礙:1、2024年,中國鎳回收量爲5.77萬金屬噸,前三大公司的市場份額佔比共計67.1%。以2024年回收量計,公司是中國最大的鎳金屬回收公司,回收量爲2.03萬金屬噸,市場份額爲35.1%。2、2024年,中國金屬鈷回收量爲2.86萬金屬噸,前三大公司的市場份額佔比共計55.9%。以2024年回收量計,公司是中國最大的鈷金屬回收公司,回收量爲1.01萬金屬噸,市場份額爲35.4%。

在鋰離子電池回收行業,市場參與者面臨技術、資質及渠道方面的障礙。公司已與全球超過1,000家汽車企業及電池製造商建立合作伙伴關係,並在中國成立了六家被納入工信部白名單的鋰離子電池回收子公司。於2024年,按第三方退役鋰離子電池回收量計,公司在中國排名第一。

在新材料行業,進入門檻主要包括資源限制、客戶開發難度及資本需求。按2024年出貨量計,公司是全球第二大三元前驅體及四氧化三鈷供應商:1、2024年,全球三元前驅體出貨量爲96.15萬噸,前三大公司的市場份額佔比共計58.2%。其中,格林美的出貨量爲18.90萬噸,是全球第二大三元前驅體供應商,市場份額爲19.7%。2、2024年,全球四氧化三鈷出貨量爲10.24萬噸,前三大公司的市場份額佔比共計62.8%。其中,以2024年出貨量計,公司是全球第二大四氧化三鈷供應商,出貨量爲2.07萬噸,市場份額爲20.2%。

財務狀況:

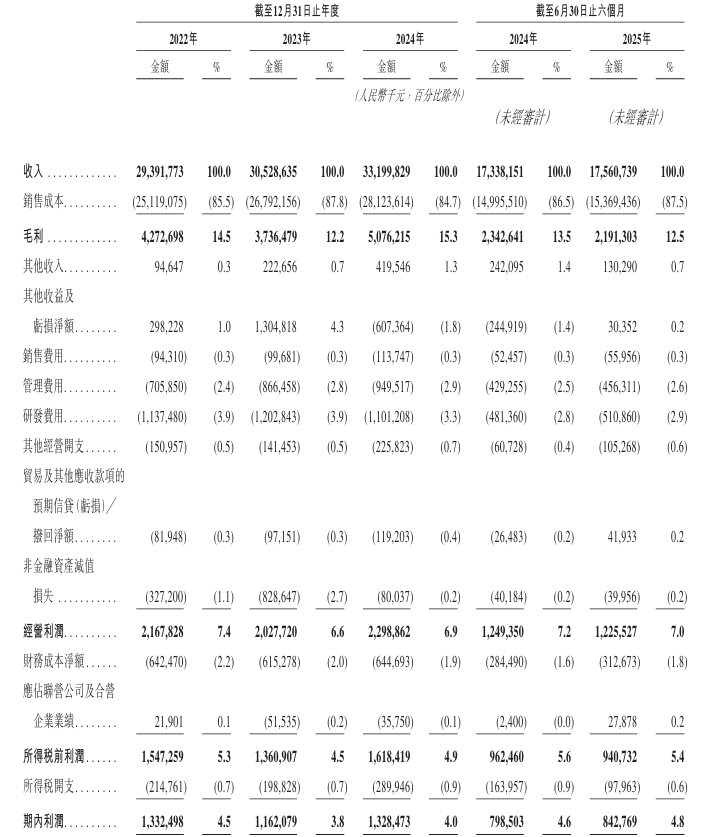

2022-2024年,公司分別錄得營收293.92億元、305.29億元、331.998億元。同期對應利潤13.32億元、11.62億元及13.28億元。

2025年上半年實現營收175.61億元,同比增長1%;歸母淨利潤7.99億元,同比增長14%;扣非歸母淨利潤7.09億元,同比增長0.9%。其中2Q25收入80.65億元,同比減少10%/環比減少15%;歸母淨利潤2.88億元,同比增長17%/環比減少44%;扣非歸母淨利潤2.63億元、同比減少26%/環比減少41%。

招股書顯示,公司經營可能存在風險因素(部分):

1、對公司客戶運營所在行業存在不利影響的因素可能會減少公司產品的下游需求,公司的業務、財務狀況及經營業績可能會因此受到重大不利影響;

2、公司在新能源材料及鋰離子電池回收行業中面臨激烈競爭;

3、公司的業務受到原材料價格波動的影響;

4、公司的業務面臨原材料供應波動的風險;

5、公司的研發努力可能無法產生預期效益;

6、公司可能因生產基地製造過程中發生的事故而須承擔責任並導致運營中斷,該等事故包括但不限於未遵守安全措施及程序;

7、公司可能面臨與提升製造能力有關的風險,包括生產困難及利用率波動,任何該等情況均可能對公司的業務、財務狀況及經營業績造成重大不利影響。

公司募資用途:

1、提升關鍵金屬資源及鋰離子電池回收業務荊門生產基地的產能;

2、提升公司在全球的研發及技術創新能力;

3、擴展全球銷售及營銷網絡;

4、通過潛在投資、併購及收購,選擇性推進戰略性舉措;及

5、營運資金及用於一般企業用途。