【首席視野】薛鶴翔:資金積極入市助力中國資產重估-資本市場專題

薛鶴翔、賈婷婷(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

摘要:

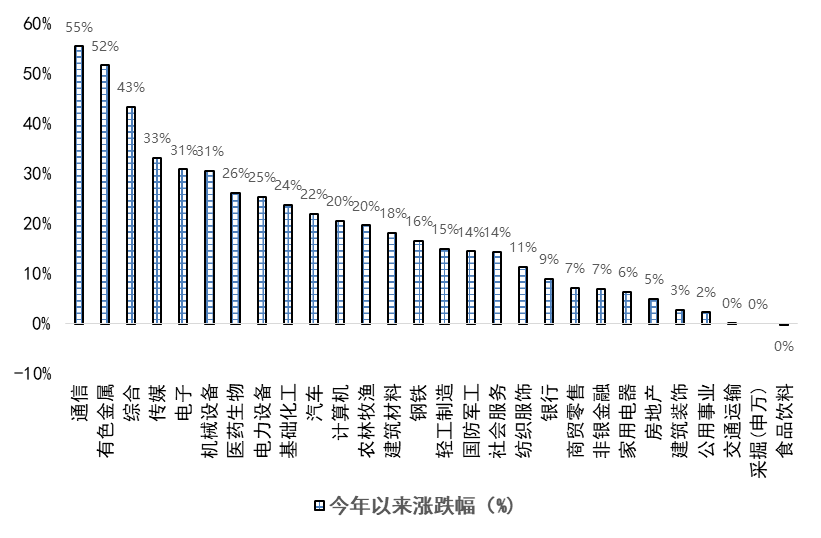

9月股指先抑後揚,在此期間電力設備板塊領漲,國防軍工板塊領跌,整體上而言9月走勢相對7月和8月更爲波折,我們認爲是進入了持續上漲後的高位整固階段,在行情長時間持續上漲後部分資金在高位對沖需求增加使得多空力量出現一定分歧從而帶來股指較大波動,但從中長期角度來說,我們認爲中國資本市場的戰略配置期纔剛開始。

從公募基金份額和私募基金產品發行數量上來看,並未出現明顯增加。我們認爲這一指標本身就有一定滯後性,一般在行情較爲亢奮的時候,投資者纔會大幅湧入公募或私募。

中國資產重估是在當前全球政經格局深刻調整與國內經濟轉型升級背景下出現的重要趨勢,中國經濟正從傳統的投資驅動模式向創新驅動與消費驅動的雙輪發展模式轉變,科技、新能源、高端製造等戰略性新興產業快速發展,產業鏈向中高端邁進,以 AI 爲代表的科技創新成爲重要驅動力。AI 技術的普及提升了生產效率,還推動各行業的數字化轉型。在“逆全球化”背景下,中國資產更凸顯了其成長性和穩定性雙重特性。2025年以來美聯儲開啓降息週期,促使全球資本重新配置,新興市場迎來資本流入,中國資產的性價比優勢吸引國際資本加速佈局。

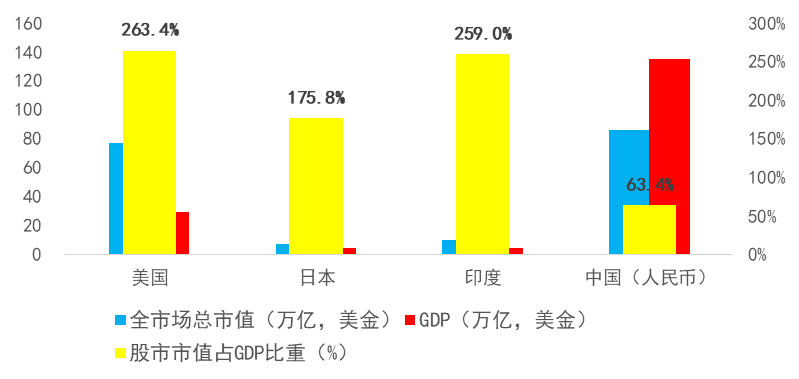

當前我國證券化率水平處於全球低位。儘管我國全市場總市值和 GDP 均呈現增長態勢,但股市總市值佔 GDP 比重仍處於較低水平,該比重與美國、日本、印度等國家相比存在明顯差距。截至2024年底,我國股市總市值佔GDP比重爲63.4%,而美國和印度該比例均超過250%,日本也接近180%,這表明我國資本市場規模相對於經濟總量而言,還有較大的提升空間,未來隨着資本市場的進一步發展和完善,證券化率有望逐步提高,以更好地服務於實體經濟。

風險提示:政策落地效果不及預期;資本市場定位發生改變。

報告正文

一、股指高位整固蓄勢

9月股指先抑後揚,在此期間電力設備板塊領漲,國防軍工板塊領跌,整體上而言9月走勢相對7月和8月更爲波折,我們認爲是進入了持續上漲後的高位整固階段,在行情長時間持續上漲後部分資金在高位對沖需求增加使得多空力量出現一定分歧從而帶來股指較大波動,但從中長期角度來說,我們認爲中國資本市場的戰略配置期纔剛開始。

圖1:2025年以來申萬一級行業漲跌幅(%)

資料來源:Wind,申萬期貨研究所

2025年我們認爲國內流動性延續寬鬆,同時處於政策窗口期,四季度爲提振實體經濟可能會出臺更多的增量政策,同時外部風險逐步緩和,美聯儲9月降息概率增加進一步提升人民幣資產吸引力。自7月以來股指持續上漲且漲幅較大,短期可能進行震盪整理,但中長期行情延續概率較高。

二、資金加大權益資產配置

自7月股指行情啓動以來,各類資金積極入市。

從上市公司上半年業績報告來看,截至6月保險資金現身近800家A股上市公司的前十大流通股東名單,第二季度險資增持超過280只股票,新建倉股票超過300只。根據金融監管總局數據,截至二季度末,我國保險公司資金運用餘額突破36萬億元,其中,保險資金投向股票的資金餘額達3.07萬億元,較2024年四季度的2.43萬億元相比,淨增加約6400億元。2025年上半年,中央匯金首次明確其類“平準基金”定位,大舉增持ETF,極大地提振了市場信心。截至6月末,中央匯金投資有限責任公司及其子公司中央匯金資產管理有限責任公司等“國家隊”合計持有股票ETF市值1.28萬億元,較去年底增加近23%。

除了中長期資金外,居民資金也開始逐步增加股票配置。截至2025年7月,我國居民人民幣存款總額達到了160萬億元。2025年7月居民存款減少1萬多億元,相對應的非銀存款增加2萬多億元,這意味着1萬多億的居民存款從銀行賬戶流入了證券保證金賬戶。

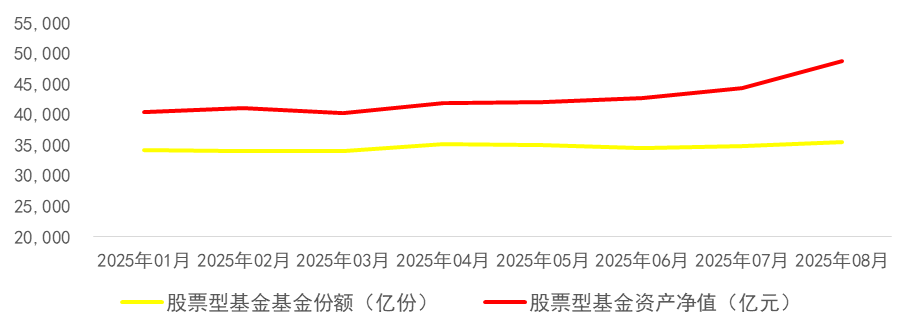

從公募基金份額和私募基金產品發行數量上來看,並未出現明顯增加。我們認爲這一指標本身就有一定滯後性,一般在行情較爲亢奮的時候,投資者纔會大幅湧入公募或私募。

圖2:股票型基金份額未見明顯增加但淨值明顯上升

資料來源:Wind,申萬期貨研究所

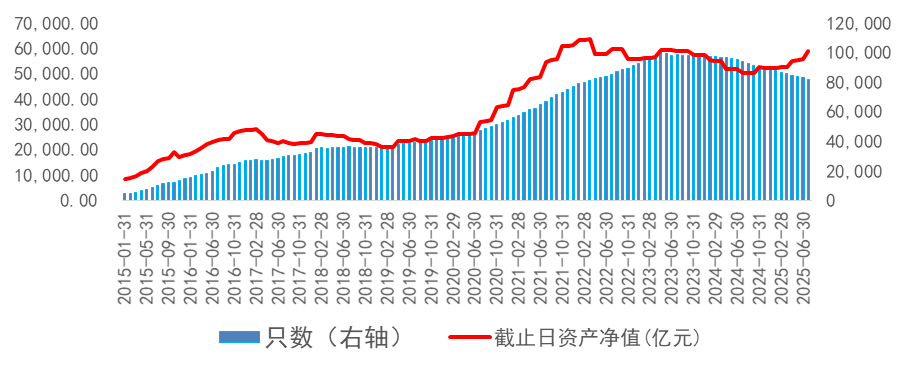

圖3:私募證券投資基金規模(億元)

資料來源:Wind,申萬期貨研究所

我們認爲多方面因素促進資金流入股市。隨着我國不斷出臺增量政策,例如央行創設結構性工具、證監會出臺資本市場改革措施、國家出臺消費支持等,對股市整體上行和相關板塊結構性表現都形成有利支撐。與此同時2025年以來人工智能的突破、機器人等新科技的發展等主題也形成了新的投資敘事,資金風險偏好提升。

三、中國資產重估進程持續

中國資產重估是在當前全球政經格局深刻調整與國內經濟轉型升級背景下出現的重要趨勢,中國經濟正從傳統的投資驅動模式向創新驅動與消費驅動的雙輪發展模式轉變,科技、新能源、高端製造等戰略性新興產業快速發展,產業鏈向中高端邁進,以 AI 爲代表的科技創新成爲重要驅動力。AI 技術的普及提升了生產效率,還推動各行業的數字化轉型。在“逆全球化”背景下,中國資產更凸顯了其成長性和穩定性雙重特性。2025年以來美聯儲開啓降息週期,促使全球資本重新配置,新興市場迎來資本流入,中國資產的性價比優勢吸引國際資本加速佈局。

A股歷經深度調整後,部分優質企業的市盈率處於歷史較低水平,價值窪地特徵明顯,港股受國際流動性與政策預期的影響,風險收益比優勢顯著。從 全球主要指數PE水平分析來看,我國部分主要指數,如恒生中國企業指數(10.6倍)、恒生指數(11.7倍)、上證 50(12.1倍)、滬深 300(14.2倍)等的估值在全球主要市場中處於偏低水平,而像日經 225(19.4 倍)、納斯達克指數(19.5倍)等指數,PE 處於中等水平。整體而言,我國當前股市估值水平具備一定的安全邊際,在全球範圍內具有一定的估值吸引力。

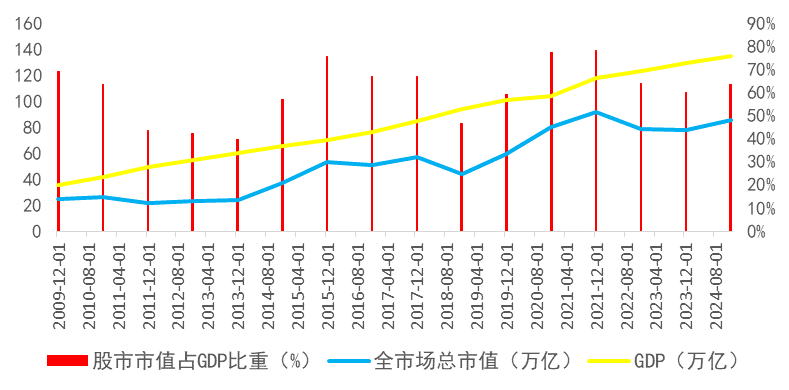

圖4:我國股市總市值佔GDP比重仍處於較低水平

資料來源:Wind,申萬期貨研究所

當前我國證券化率水平處於全球低位。儘管我國全市場總市值和 GDP 均呈現增長態勢,但股市總市值佔 GDP 比重仍處於較低水平,該比重與美國、日本、印度等國家相比存在明顯差距。截至2024年底,我國股市總市值佔GDP比重爲63.4%,而美國和印度該比例均超過250%,日本也接近180%,這表明我國資本市場規模相對於經濟總量而言,還有較大的提升空間,未來隨着資本市場的進一步發展和完善,證券化率有望逐步提高,以更好地服務於實體經濟。

圖5:我國證券化率水平處於全球低位(中國數據單位爲人民幣)

資料來源:Wind,申萬期貨研究所

本次中國資產重估預計是一個長期趨勢。隨着中國經濟結構的進一步優化,消費、科技等領域將成爲經濟增長的主要動力,人工智能、新能源、生物醫藥等新興技術領域的快速發展將爲資產重估提供持續動力。此外,隨着人民幣國際化進程的加快,人民幣資產的吸引力也將不斷增強,外資對人民幣資產的配置比例可能會進一步提高。

四、 風險提示:

1. 政策落地效果不及預期;

2. 資本市場定位發生改變。