【首席視野】連平:美聯儲重啓降息對全球股市影響幾何?

連平、劉濤(連平系廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長)

當前,市場對於9月美聯儲降息預期強烈。CME“美聯儲觀察”最新預測數據顯示,美聯儲9月降息25個基點的概率爲92%,降息50個基點的概率爲8%。9月16-17日,美聯儲議息會議召開在即,一旦宣佈重啓降息,對美國股市將是利是弊?美股會迎來大幅提振嗎?還是會加快推動資金流向中國、歐洲等全球其他股市?這些問題引起了市場的廣泛關注。

不同類型的降息對美股影響各不相同

首先需要討論和釐清的是,美聯儲即將啓動的降息屬何種性質。一般來說,美聯儲降息可分爲預防式降息和紓困式降息兩類。預防式降息是指在經濟出現局部放緩跡象時,央行爲預防潛在的經濟金融風險爆發而前瞻實施的相對溫和的降息舉措,在一定程度上起到未雨綢繆的作用。紓困式降息則是指在經濟已處於嚴重的衰退狀態,或遭遇到突如其來的重大沖擊時,央行採取連續、大幅的降息動作,以緩解經濟困境。如2020年爲應對疫情采取的大幅降息的“量化寬鬆”政策。上世紀90年代以來,美聯儲經歷了6輪比較明顯的降息週期,包括2輪預防式降息和3輪紓困式降息,以及1輪由預防式降息和紓困式降息疊加的混合式降息。

回顧歷史不難發現,預防式降息和紓困式降息因政策環境、政策力度等不同,對美國股市的影響存在明顯差異。

表1:90年代以來美聯儲主要降息週期

降息週期 | 週期時長(月) | 降息次數 | 利率變動 | 首次降幅 (基點) | 降息性質 |

1989.06-1992.09 | 40 | 24 | 從9.81%降至3% | 25 | 紓困式 |

1995.07-1996.01 | 7 | 3 | 從6%降至5.25% | 25 | 預防式 |

1998.09-1998.11 | 3 | 3 | 從5.5%降至4.75% | 25 | 預防式 |

2001.01-2003.06 | 30 | 13 | 從6.5%降至1% | 50 | 紓困式 |

2007.09-2008.12 | 16 | 10 | 從5.25%降至0-0.25% | 50 | 紓困式 |

2019.07-2020.03 | 9 | 5 | 第一階段: 從2.25%-2.5%降至1.5%-1.75% | 25 | 預防式 |

第二階段: 從1.5%-1.75%降至0-0.25% | 50 | 紓困式 | |||

2024.9迄今 | 待定 | 待定 | 第一階段: 從5.25%-5.5% 降至4.25%-4.5% | 50 | 預防式 |

第二階段: 待定 | 預計25% | 預防式 |

數據來源:wind,廣開首席產業研究院

從總體上看,預防式降息利好美股。在美國經濟尚未出現明顯衰退或危機的背景下,美聯儲前瞻性的適度降息對提振美國股市可能發揮多方面的作用:一是有效減少企業融資成本。企業得以將節省的利息支出投向研發創新與產能擴張,這不僅可直接改善盈利水平,還能增強資本市場的估值支撐,從而推動股指穩步上揚。二是有望激活併購交易。當行業整合加速時,降息爲併購活動提供了有利條件,促使市場相關交易行爲更趨活躍。不但龍頭企業可通過低成本資金運用更好地達成併購目標,相關產業鏈上下游公司也將受益於資源重組效應,這將爲科技、金融等併購活躍板塊帶來明確的上漲契機。三是有助於抑制金融市場風險溢價。預防式降息通常發生在經濟維持一定增速、企業盈利能力仍然較強的情況下。降息信號向市場清晰傳遞出美聯儲穩定經濟的決心,能夠有效緩解投資者的恐慌情緒,引導資金從低風險的債券等資產向股票市場轉移,推動股市整體估值中樞上移。

從政策實踐效果來看,1995年7月至1996年1月,美聯儲爲預防經濟衰退與債務風險實施3次降息,不僅助力1996年美國GDP增速回升至3.7%,成功避免了經濟“硬着陸”;更讓納斯達克指數在科技板塊盈利改善的推動下延續了強勢表現:1995年上漲39.6%,1996年繼續上漲28.2%。1998年,亞洲金融危機爆發,儘管美國受衝擊程度相對有限,但爲緩解市場恐慌情緒,美聯儲實施了連續降息,快速穩定了市場信心,緩解了流動性緊張和恐慌情緒。美國股市在流動性寬鬆支撐下迅速反彈,標普500指數1998年上漲26.7%,其中9月降息後至年底累計上漲23%,再次印證了前瞻性寬鬆政策對股市的積極作用。

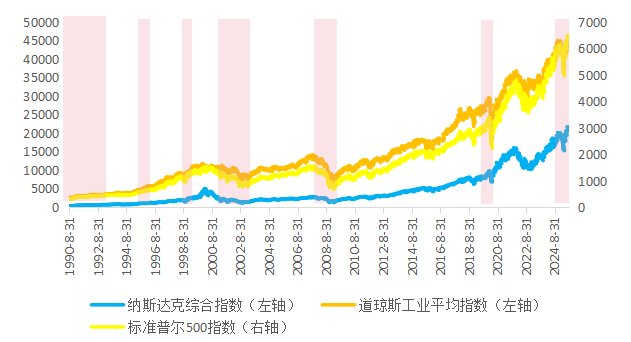

圖1:美國三大股票指數在歷次降息期間走勢

數據來源:wind,廣開首席產業研究院

紓困式降息往往難阻美股下跌。當美國經濟遭遇較嚴重的外部衝擊,企業投資和盈利能力明顯下降,金融市場風險劇增,美國股市就會面臨巨大下行壓力。從估值端看,危機前的泡沫往往已把市盈率推至極端水平。當危機觸發時,估值泡沫受重擊瞬間破裂且慣性極強,單純降息難以逆轉估值迴歸的趨勢。從盈利端看,當紓困式降息發生時,經濟已進入衰退或嚴重下滑階段,企業面臨“盈利懸崖”,形成了“盈利下滑—信貸需求和投資收縮—盈利進一步下滑”的負反饋,這一循環僅靠降息無法快速打破。從流動性看,降息首先是政策利率下調,傳導到實體經濟和股市需要較長時間,而危機期銀行信貸規模、影子銀行等都在收縮,導致“流動性黑洞”出現。面對估值泡沫破裂、企業盈利惡化與市場流動性收縮等形成的共振,即便美聯儲採取大幅降息的紓困舉措,也難以在短期內扭轉股市下跌的趨勢。只有等到經濟基本面獲得實質性改善,美國股市纔有可能迎來反轉。

2021年互聯網泡沫破裂引爆危機後,美聯儲累計降息13次,但納斯達克指數因科技股盈利崩塌,至2002年10月較峯值暴跌78%,標普500指數2000-2002年累計跌幅達44.7%,道指跌幅近20%。2007年次貸危機爆發後,美聯儲同樣是連續10次大幅降息,中間雖經歷過短暫反彈,但標普500指數最終下跌超過42%,道瓊斯指數下跌約35%。直至2009年二季度美國經濟基本面企穩後,美國股市才真正觸底回升。

本輪預防式降息對美股的提振作用較爲有限

2024年9月開啓的美聯儲新一輪降息週期,情況則相對複雜。由於美國並未處於非常明確的經濟衰退或面臨嚴重的外部衝擊之中,市場普遍認可本輪降息依然屬於預防式降息。但與1995-1996年、1998年兩次典型的預防式降息相比,本輪降息的政策環境又存在較爲明顯的不同,導致政策效果表現出較大差異。

當前美國經濟面臨“類滯脹”的特殊背景。美國商務部公佈的最終修正數據顯示,2024年四季度美國GDP按年率計算增速爲2.4%,低於三季度的3.1%,美國經濟雖表現出逐步放緩勢頭,但與1995年四季度2.7%的增速相比並不算特別嚴重,距離衰退尚有一定距離。此時美聯儲採取預防式降息策略無疑是合適的。二者的真正差異在於通脹方面。1995年、1998年美國通脹率分別爲2.83%和1.56%,總體處於溫和甚至偏低水平。相比之下,2024年美國通脹率仍處於相對高位。截至2024年12月,美國核心PCE同比增速爲2.86%,核心CPI同比增速爲3.2%,且存在較爲明顯的反彈壓力。因此,本輪降息更像是“非典型預防式降息”——即在通脹尚未完全受控背景下間斷性啓動的貨幣寬鬆週期。

從政策效果來看,本輪降息週期的第一階段不及預期。1995-1996年、1998年,美聯儲只要關注刺激經濟和就業,無需擔心通脹掣肘,因而得以快速落實降息舉措,市場對降息的結果也更加容易形成一致性預期,最終實現了刺激股市快速回升的較好效果。而2024年9月-12月,美聯儲雖在四個月內降息3次累計100個基點,首次降息幅度和累計降息幅度還略超以往,但美國股市的表現卻明顯不及預期,呈現出“9月震盪偏弱,11月反彈,12月再度走弱”的特徵。由於顧慮通脹壓力,美聯儲對降息行動總體較爲遲疑,動搖了市場對降息可持續性和政策有效性的信心,擔憂美國經濟在“類滯漲”背景下能否成功實現“軟着陸”。尤其是隨着特朗普重返執政,美聯儲擔心對外加徵關稅、對內減稅、驅逐非法移民等政策將推動通脹大幅反彈,更是對降息按下了暫停鍵,聯邦基金利率在2025年前8個月一直維持在4.25%-4.5%區間作壁上觀。這一階段,美國股市總體也呈現出“先揚後抑、波動加劇”的走勢。

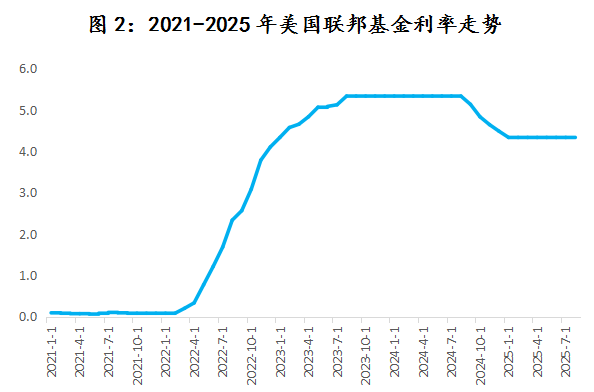

圖2:2021-2025年美國聯邦基金利率走勢

數據來源:美聯儲,廣開首席產業研究院

對於即將到來的本輪降息週期第二階段,“類滯漲”的困境依然存在,甚至有可能進一步強化。儘管表面上看,美國通脹壓力低於市場預期,但通脹反彈的陰霾並未消除。在關稅負面影響持續發酵、能源與食品價格波動、服務業工資黏性與勞動力市場緊張等因素的共同推動下,不排除今年底以後美國通脹會迎來階段性明顯反彈。同時,政府債務激增、就業數據下滑、消費者信心低迷、美元信用弱化等因素交織疊加,也將導致美國投資和消費進一步受到抑制,企業盈利受損,進而影響到美國股市基本面和資金面。

面對這種情況,美聯儲或許有兩種政策選擇:

其一,美聯儲保持較大獨立性,依然採取類似於第一階段的溫和預防式降息策略,以兼顧刺激經濟和防通脹反彈兩大目標。即年內降息2-3次,累計幅度可能爲50-75個基點,2026年視情況追加50個基點的降息,將名義中性利率目標區間控制在3%-3.5%。但這樣對美國股市帶來的提振作用可能較爲有限。

其二,美聯儲屈從於特朗普的施壓或對票委的“結構改造”,無視通脹反彈風險,採取類似於紓困式降息的激進策略。在這種政策情形下,9月降息50個基點,年內降息超過100個基點,2026年繼續降息150-200個基點,整個第二階段降息幅度達到甚至超過300個基點,聯邦基金利率水平降至1.25%-1.5%區間。

總體來看,第一種策略對美國股市的刺激作用短期內並不明顯,不排除中長期內逐步會起到支撐和引導的作用。第二種策略對美國股市短時間內可向市場注入大量流動性,快速降低融資成本,具有較強的刺激作用;但隨着時間推移,尤其是當通脹大幅反彈、美元匯率大幅走弱等症狀集中爆發時,因擔心美聯儲會被迫收緊貨幣政策,美國股市反而可能會陷入動盪甚至持續下跌的局面。

未來美國兩種策略如何抉擇,取決於美聯儲與特朗普爲首的聯邦行政系統及美國司法系統之間的博弈。在特朗普與美聯儲基本對立的情況下,美國司法系統即爲決定性因素。儘管美國司法系統存在一定程度上維護美聯儲獨立性的傾向,但由於其背景錯綜複雜,美國司法系統也未必會百分百地站在特朗普的對立面,甚至不排除因大法官政黨立場和政策效果倒逼等影響司法裁決結果的可能性。未來美聯儲的政策究竟會選哪一種,尚存在不確定性。

不宜高估美聯儲降息對全球股市的積極影響

今年以來,美國股市和全球股市在資金流向上出現了一系列值得關注的重要變化:

一是美國股市出現了資金持續流出的現象。美國投資公司協會(ICI)公佈的數據顯示,今年上半年,投資於美股的美國長期股票型共同基金出現大規模資金外流,累計淨流出約2590億美元。7月淨流出額更是高達3574.3億美元,遠超6月的616.5億美元。不過,這裏所謂的流出很大一部分資金其實是從美國股市流向相對穩健的美國債券市場和貨幣市場。美國本土債券型基金7月獲得368.2億美元淨流入,較6月142.2億美元的淨流入規模大幅增加;貨幣基金7月淨流入529.5億美元,是6月的3倍。

二是從美國股市流向全球股市的資金規模相對有限。據統計,7月除美國以外的全球股票基金獲得了136億美元的流入,創下了自2021年12月以來的最高紀錄,但就絕對規模來看,依然較爲有限。與此同時,7月全球多家基金、投行的基金經理和客戶仍將其資金中對美股的配置比例保持在60%左右,或僅小幅下調,這表明儘管資金從美國股市流出現象的確存在,但在全球資金整體佈局中,美股依然佔據主導地位。

三是非美股市中,中國、歐洲、日本股市受到了全球資金的青睞。中國國家外匯管理局數據顯示,2025年上半年外資淨增持境內股票和基金101億美元,扭轉了過去兩年總體淨減持的態勢。其中5、6 月份,淨增持規模增至188億美元,顯示全球資本配置中國境內股市的意願顯著增強。在外資流入、貨幣寬鬆等積極因素的推動下,德國、西班牙和意大利等歐洲國家的股市今年均實現了兩位數的漲幅。4月以來,外資持續流入日本股市,包括橋水在內的全球頂級基金紛紛調倉佈局日股。

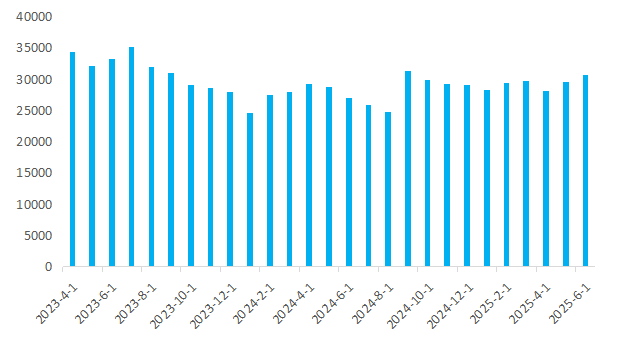

圖3:近三年境外機構和個人持有中國境內股票規模(億元)

數據來源:wind,廣開首席產業研究院

依據相關數據進行冷靜的分析,可得出兩點結論:

當前美股資金流出現象,更應被視爲“資產配置再平衡”,而非“資金逃離美國”。美股資金外流確實存在,且規模不小,但主要流向美國境內的債券和貨幣市場,是從風險較高的權益類資產轉向穩健型資產,而非大規模轉戰海外股市。換言之,投資者行爲更偏向“避險”而非“換市”,反映出投資者對美國經濟和就業疲弱、美股高估值、政策不確定性等因素的擔憂。

美股資金向全球股市“系統性大遷徙”的趨勢尚未真正確立。儘管美國以外的全球股市的確吸引了部分資金,尤其是歐洲、中國等市場的吸引力明顯增強,但規模相對有限,更多仍體現爲“結構性機會”。其實質性的原因在於,非美市場並未形成有效的吸引力:歐洲經濟受地緣衝突影響,持續低速增長,投資風險較大。中國經濟一方面受到關稅戰、全球產業鏈重整等外部壓力,另一方面內部經濟基本面尚未呈現強勢,內需依然不足,境外投資者認爲仍存在不確定性,市場的國際吸引力提升需要有個過程。其他經濟體的規模較爲有限,也難成氣候。當前資金從美股流向非美市場,很大程度上是出於估值修復、政策催化與美元走弱下的戰術性調倉,而非對美股長期趨勢失去信心。未來是否會出現更大規模的資金流出浪潮,還有待進一步觀察。

針對美聯儲本輪第二階段降息對全球股市的影響,結合前述兩種可能情形或策略分析,我們認爲:

當美聯儲繼續採取較爲溫和的預防式降息策略時,美國股市多數資金停留在美國金融市場“內循環”的可能性較大,但一部分“聰明的錢”仍可能流出美國,在全球範圍內尋找優質資產和低估值資產。其中,歐洲、日本等發達市場受益更爲普遍,而新興市場則更多表現爲結構性流入。

當美聯儲在特朗普政府施壓下采取激進大幅降息策略時,全球股市將因流動性氾濫而階段性(如3-6個月)出現普遍受益的局面。不但與美股走勢高度相關的歐洲、日本等發達經濟體股市將受到美國股市的推動,中國、印度、東盟等新興市場股市也將不同程度承接更多短期跨境資本,即“熱錢”流入的衝擊,同時本國利率政策也將獲得更大的下調空間。但歷史經驗告訴我們,“熱錢”快速流入並非是好事。需要警惕的是,一旦美國貨幣政策在通脹大幅反彈壓力推動下被迫收緊時,由於利率剪刀差迅速拉大疊加美元指數快速走強,“熱錢”很可能急劇轉向流出,從而對全球股市帶來重大負面衝擊,尤其是一些經常賬戶赤字、外債佔比高的新興經濟體(如阿根廷、土耳其、印尼、巴西、南非等)的股市很可能應聲而落、遭受重挫。近年來我國股市的開放程度不斷擴大,對“熱錢”的衝擊絕不能掉以輕心。