【首席視野】趙偉:“存款搬家”提速

趙偉、賈東旭、侯倩楠 (趙偉系申萬宏源證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

事件:9月12日,央行公佈2025年8月中國金融數據,信貸餘額同比下降0.1個百分點至6.8%,社融存量同比下行0.2個百分點至8.8%,M1同比上行0.4個百分點至6.0%。

核心觀點:“存款搬家”提速。

8月金融數據中最明顯的變化體現爲“存款搬家”,居民存款連續兩個月超季節性下行,以及非銀存款的再度多增。7、8月居民存款連續兩個月低於季節性增幅,爲2025年首次。另外,8月非銀存款新增11800億,連續創有數據以來同期新高。居民存款和非銀存款連續兩個月呈“蹺蹺板”關係,和資本市場表現聯繫緊密,反映居民資產結構變化初露端倪。

居民貸款仍偏弱,在就業市場尚不穩定的階段,居民部門對債務秉持審慎態度。居民貸款同比少增1597億,這一情況和處於低位的消費者信心指數一致。另一方面,消費貸貼息政策在9月份才啓動,8月數據尚未體現。居民貸款增長的不確定性或與當前居民就業前景有關,BCI中的企業招工前瞻指數2025年8月爲44.07,續創2020年3月以來新低。

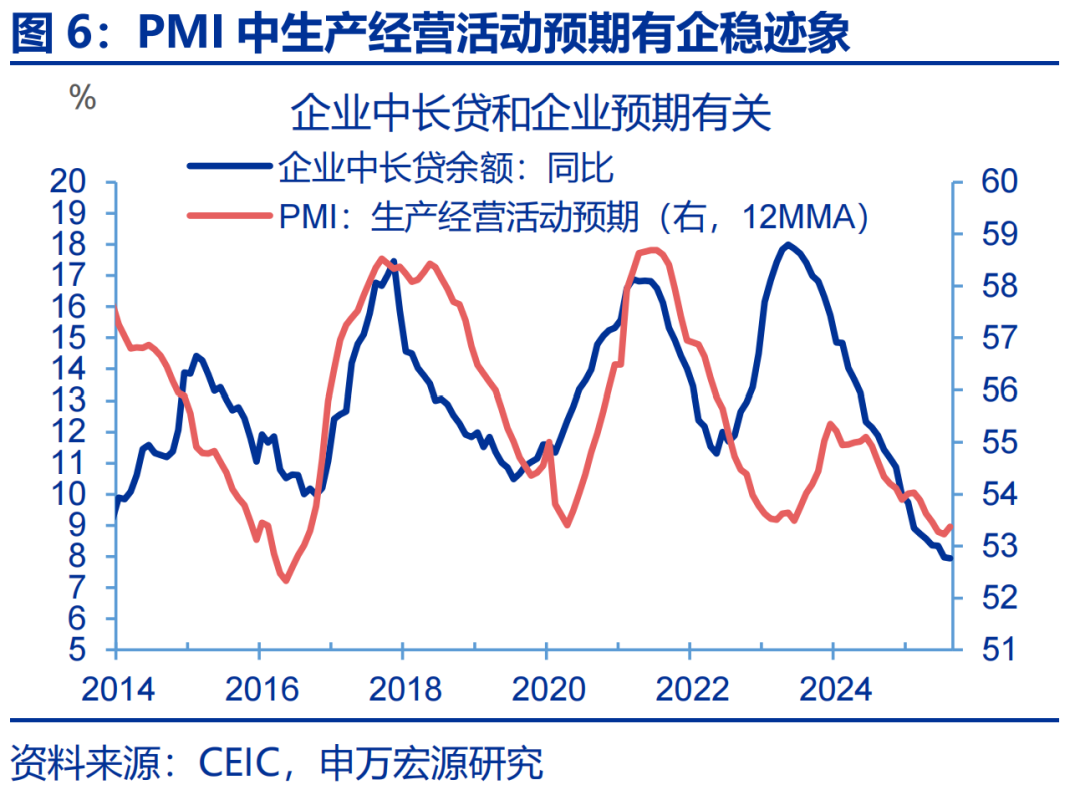

8月企業貸款中,中長貸餘額同比增速下滑趨勢放緩,企業對投資的態度或從審慎轉變爲觀望。8月企業短貸及票據融資餘額同比增速下降0.4個百分點至9.7%,而中長貸餘額同比增速基本持平。考慮到8月PPI同比回升至-2.9%、PMI企業生產經營預期指數從52.6回升至53.7,這一貸款結構變化或體現出企業對投資的態度從審慎逐步變爲觀望。

社融存量增速有所回落,源於財政融資“前置”趨於結束。2025年1-7月,社融存量同比增速快速上升,從2024年底的8.0%升至9.0%,主要原因是政府債淨融資“前置”,具體來看,累計同比多增4.8萬億。8月政府債券新增13700億,同比少增2477億,並未對沖8月人民幣貸款少增的幅度,令社融存量同比增速回落0.2個百分點至8.8%。

展望後市,財政與貨幣政策協同發力,或可邊際支撐社融穩定性。一方面,消費貸和服務業經營主體貸兩項貼息政策在9月份落地。另一方面,新型政策性金融工具具有較強的“槓桿”效應,可撬動更多信貸或社會資本,發揮穩增長效果。同時新型政策性金融工具投向較過去更爲豐富,或擴展至科技與消費,進而通過這一投向調整推動經濟結構轉型升級。

常規跟蹤:居民存款下降,非銀存款上升。

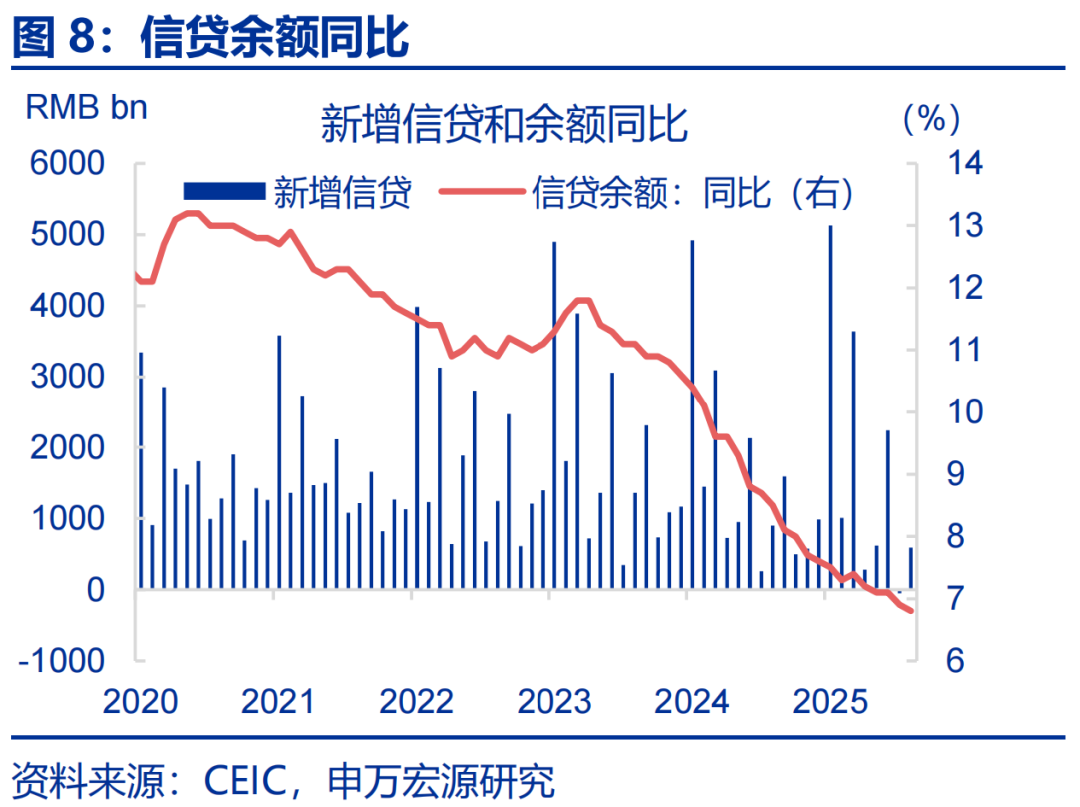

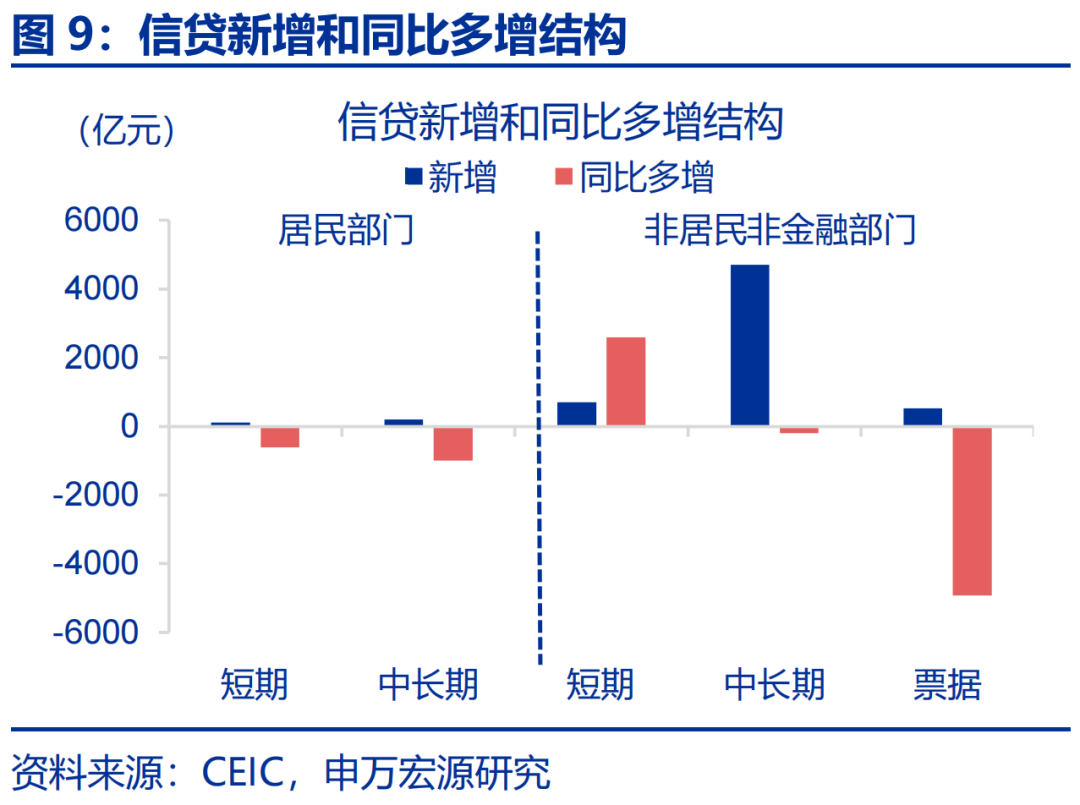

8月新增信貸5900億,同比少增3100億,主要源於企業部門。拆分結構來看,居民貸款新增303億,同比少增1597億,其中短貸新增105億,同比少增611億,中長貸新增200億,同比少增1000億。企業部分方面,票據融資新增531億,同比少增4920億,短貸新增700億,同比多增2600億,中長貸新增4700億,同比少增200億。

8月新增社融25700億,同比少增4623億,主要源於政府債券。人民幣貸款新增6200億,同比少增4211億。政府債券新增13700億,同比少增2477億。企業債券新增1300億,同少增360億。委託貸款減少166億,同比少增191億,信託貸款新增350億,同比少增134億,未貼現匯票新增1973億,同比多增1323億。

8月M2同比增長持平於8.8%,新口徑M1同比上行0.4個百分點至6%。存款結構中,居民存款新增1100億,同比少增6000億,企業存款新增2997億,同比少增503億,財政存款新增1900億,同比少增3687億,非銀存款新增11800億,同比多增5500億。

風險提示

經濟變化超預期,政策超預期。

報告正文

事件:9月12日,央行公佈2025年8月中國金融數據,信貸餘額同比下降0.1個百分點至6.8%,社融存量同比下行0.2個百分點至8.8%,M1同比上行0.4個百分點至6.0%。

1.核心觀點:“存款搬家”提速

8月金融數據中最明顯的變化體現爲“存款搬家”,居民存款連續兩個月超季節性下行,以及非銀存款的再度多增。8月居民存款新增1100億,同比少增6000億,連續兩個月同比負增長。同時,和2020-2024年季節性變化相比,7、8月居民存款連續兩個月低於季節性增幅,爲2025年首次。另外,8月非銀存款新增11800億,連續創有數據以來同期新高。居民存款和非銀存款連續兩個月呈現“蹺蹺板”關係,和資本市場表現聯繫緊密,反映居民資產結構變化已初露端倪。

居民貸款仍偏弱,在就業市場尚不穩定的階段,居民部門對債務秉持審慎態度。居民貸款新增303億,同比少增1597億,這一情況和處於低位的消費者信心指數一致。另一方面,消費貸貼息政策在9月份才啓動,8月數據尚未體現。居民貸款增長的不確定性或與當前居民就業前景有關,BCI中的企業招工前瞻指數自2024年7月至2025年6月圍繞50.2的中樞波動,而2025年8月最新數據爲44.07,續創2020年3月以來新低。

8月企業貸款中,中長貸餘額同比增速下滑趨勢放緩,結合8月PPI和PMI企業生產經營預期指數的回暖態勢,企業對投資的態度或從審慎轉變爲觀望。8月企業貸款結構中,企業短貸及票據融資餘額同比增速下降0.4個百分點至9.7%,而企業中長貸餘額同比增速基本持平。考慮到8月PPI同比從-3.6%回升至-2.9%、PMI企業生產經營預期指數從52.6回升至53.7的回暖態勢,這一貸款結構變化或體現出企業對投資的態度從審慎逐步變爲觀望。

社融存量增速有所回落,源於財政融資“前置”(主要體現爲政府債淨融資)趨於結束。2025年1-7月,社融存量同比增速快速上升,從2024年底的8.0%升至9.0%,主要原因是政府債淨融資“前置”。從數據看,社融多增規模主要源於政府債,1-7月新增社融同比多增5.1萬億,其中政府債淨融資同比多增4.8萬億。8月政府債券新增13700億,同比少增2477億,並未對沖8月人民幣貸款少增的幅度,令社融存量同比增速回落0.2個百分點至8.8%。

展望後市,財政與貨幣政策協同發力,或可邊際支撐社融穩定性。一方面,財政、央行等多部門聯合推出的消費貸和服務業經營主體貸兩項貼息政策在9月份落地,貼息比例爲1個百分點,貼息期限爲1年。另一方面,新型政策性金融工具具有較強的“槓桿”效應,可撬動更多信貸或社會資本,發揮穩增長效果。同時新型政策性金融工具投向較過去更爲豐富,或擴展至科技與消費,進而通過這一投向調整推動經濟結構轉型升級。

2.常規跟蹤:居民存款下降,非銀存款上升

8月新增信貸5900億,同比少增3100億,主要源於企業部門。拆分結構來看,居民貸款新增303億,同比少增1597億,其中短貸新增105億,同比少增611億,中長貸新增200億,同比少增1000億。企業部分方面,票據融資新增531億,同比少增4920億,短貸新增700億,同比多增2600億,中長貸新增4700億,同比少增200億。

8月新增社融25700億,同比少增4623億,主要源於政府債券。人民幣貸款新增6200億,同比少增4211億。政府債券新增13700億,同比少增2477億。企業債券新增1300億,同少增360億。委託貸款減少166億,同比少增191億,信託貸款新增350億,同比少增134億,未貼現匯票新增1973億,同比多增1323億。

8月M2同比增長持平於8.8%,新口徑M1同比上行0.4個百分點至6%。存款結構中,居民存款新增1100億,同比少增6000億,企業存款新增2997億,同比少增503億,財政存款新增1900億,同比少增3687億,非銀存款新增11800億,同比多增5500億。

風險提示

經濟變化超預期,政策超預期。