【首席視野】郭磊:價格趨勢有小幅改善

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

正文

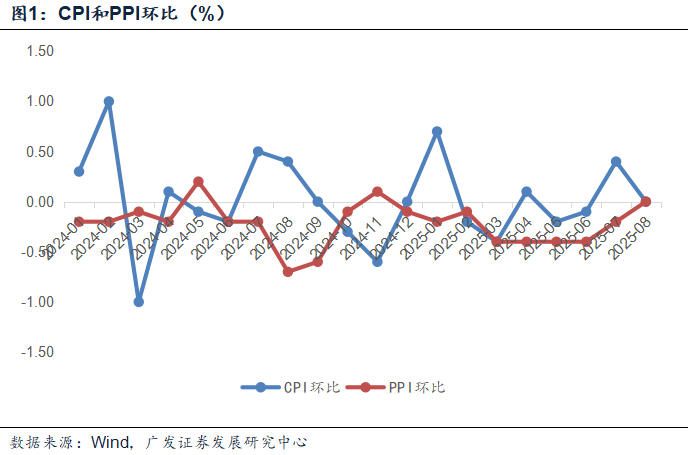

在前期報告《怎麼觀測流動性和市場定價的關係》中,我們指出:8月CPI翹尾繼續回落0.4個百分點,仍爲基數壓力。預計8月CPI環比爲+0.27%,同比爲-0.13%。工業品價格仍漲跌互現,外盤強於內盤,水泥周環比重新回落,油銅升、煤鋼降、化工平,預計PPI環比爲-0.04%。但由於8月PPI同比低基數優勢明顯打開(翹尾回升0.7%),預計8月回升至-2.96%,但較前三週估計的-2.99%基本持平。

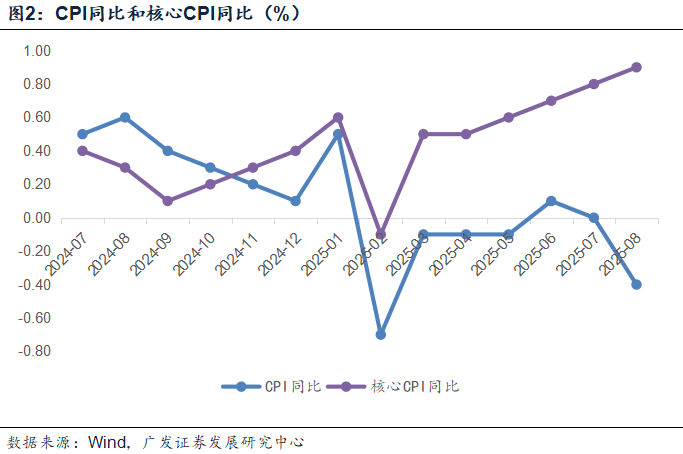

8月存在基數影響,我們前期報告中指出“8月經歷年內CPI最大高基數壓力期與PPI最大基數優勢期碰撞”。從環比來看,8月CPI和PPI均環比持平,這一表現整體還是較前期有小幅改善的。尤其是考慮到PPI分項是今年年內首次環比告別負增長;核心CPI(不包含食品和原油)同比繼續上行至本輪新高的0.9%。

在前期報告《怎麼觀測流動性和市場定價的關係》中我們指出8月將“經歷年內CPI最大高基數壓力期與PPI最大基數優勢期碰撞”。

8月CPI環比零增長(前值0.4%),PPI環比零增長(前值-0.2%)。

8月核心CPI同比0.9%(前值0.8%)。

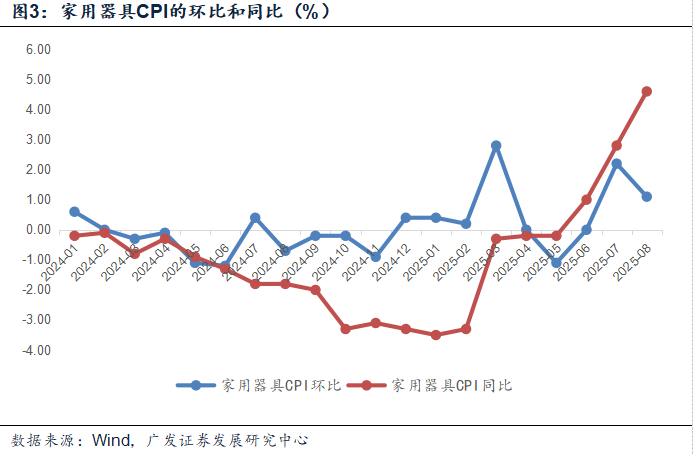

CPI非食品部分環比弱於7月,我們理解主要來自耐用消費品的價格節奏。通信工具(手機)7月環比0.3%,屬於年內首次價格環比正增長;家用器具7月環比2.2%,均是7月非食品價格的主要拉動項,其中可能包含補貼節奏階段性放緩的影響,第三批“以舊換新”國補資金7月底下達;也包含着前期銅等原材料成本上漲有關,在度過促銷期後開始顯現。8月在新的價格基礎上,環比放緩屬於正常。即便如此,家用器具環比依然有1.1%,同比進一步上行至4.6%。

8月食品CPI環比0.5%(前值-0.2%),非食品環比-0.1%(前值0.5%)。

8月家用器具環比1.1%(前值2.2%);通信工具環比-0.1%(前值0.3%);衣着環比-0.1%(前值-0.3%)。此外,教育文化娛樂環比-0.1%(前值1.3%),和開學季之後的季節性有關。

從PPI分項看,上游價格企穩較爲明顯,採掘、原材料均環比明顯轉正,加工業環比回到零增長。從關鍵行業看,煤炭開採、煤炭加工、黑色冶煉、電力熱力環比均由負轉正。下游汽車製造環比依然爲-0.3%,但拖累可能主要來自燃油車,統計局指出光伏設備及元器件製造、新能源車整車製造價格同比降幅比上月分別收窄2.8個和0.6個百分點。

8月生產資料環比0.1%(前值-0.2%),其中採掘工業環比1.3%(前值-0.2%)、原材料工業環比0.2%(前值-0.1%)、加工工業環比零增長(前值-0.3%)。生活資料環比-0.1%(前值-0.2%),其中食品類環比0.1%(前值零增長)、衣着類環比零增長(前值-0.1%)、一般日用品環比-0.2%(前值-0.2%)、耐用消費品環比-0.3%(前值-0.3%)。

統計局指出,“8月煤炭加工價格環比由上月下降4.7%轉爲上漲9.7%,煤炭開採和洗選業價格由下降1.5%轉爲上漲2.8%,黑色金屬冶煉和壓延加工業價格由下降0.3%轉爲上漲1.9%,玻璃製造價格由下降1.5%轉爲上漲0.1%,電力熱力生產和供應業價格由下降0.9%轉爲上漲0.1%”、“煤炭加工、黑色金屬冶煉和壓延加工業、煤炭開採和洗選業、光伏設備及元器件製造、新能源車整車製造價格同比降幅比上月分別收窄10.3個、6.0個、3.2個、2.8個和0.6個百分點,對PPI同比的下拉影響比上月減少約0.50個百分點”。

PMI的兩個價格指標均是連續三個月上行,其中隱含了“反內卷”政策初步見效的結論。8月的PPI數據初步支持了這一結論。政策方向仍較爲明確,7月底的2025年全國工業和信息化主管部門負責同志座談會指出“鞏固新能源汽車行業內卷式競爭綜合整治成效,加強光伏等重點行業治理,以標準提升倒逼落後產能退出”。

在報告《PMI價格指標連續第三個月回升》中,我們指出:8月製造業兩個價格指標環比上行。其中原材料購進價格指數爲53.3,環比上行1.8個點;出廠價格指數爲49.1,環比上行0.8個點。值得注意的是,兩個價格指標均是自6月以來連續第三個月上行;前期出來的EPMI也是價格指標偏強,尤其是新能源汽車、新能源、生物產業銷售價格環比上行幅度領先於其他行業。綜合來看,“反內卷”在初步產生效果,這一點有待於後續在PPI上觀測驗證。

9月CPI、PPI在基數上均較爲有利,在前期周度報告《今年經濟節奏爲何季末高、季初低》中,我們基於第一週情況外推9月月度CPI、PPI同比分別爲0.15%、-2.55%,即平減將會有改善。但這一點還有待於繼續觀察後續幾週數據。10-11月翹尾對同比周期上行的助力有所擴大。平減指數如果能先回到-1%以內,再回到-0.5%以內,則對企業盈利、增值稅、實際利率等環節的影響將會進一步形成,名義增長和微觀體感的改善預計會更明顯一些。

在報告《今年經濟節奏爲何季末高、季初低》中,我們指出:9月價格改善斜率有所打開,CPI度過最大基數壓力期,開始進入低基數優勢階段,未來10-11月翹尾對同比周期上行的助力將更明顯;PPI短期環比上的積極信號主要集中在有色領域,但由於9月基數優勢仍明顯,因此PPI同比降幅也將繼續收窄。在月度CPI、PPI分別爲0.15%、-2.55%的對應下,預計9月平減指數步入“-1”以內,至-0.94%。

在8月底報告《怎麼觀測流動性與市場定價的關係》中,我們指出,在狹義流動性帶動的資產定價擴張受估值約束後,如果廣義流動性能夠承接狹義流動性,這時權益資產會從流動性驅動階段轉向盈利驅動階段,盈利回升逐步消化估值,而這取決於實際增長、名義增長均見底回升,因爲實際增長的約束在固定資產投資,名義增長的約束在供給,從邏輯上說,建築業、PPI這兩個線索是這一切換能否順利、以及多大程度上順利的關鍵。