【熱點追蹤】港股跑輸A股 爲何AH溢價指數卻跌至五年低位?

金吾財訊 | 港股近兩個月以來雖整體呈上升態勢,但相比7月以來的A股,總體表現仍較爲遜色。恒生指數7月至今累計漲幅7.6%,A股滬指漲幅超11%,科創板指數漲幅更是超過35%。

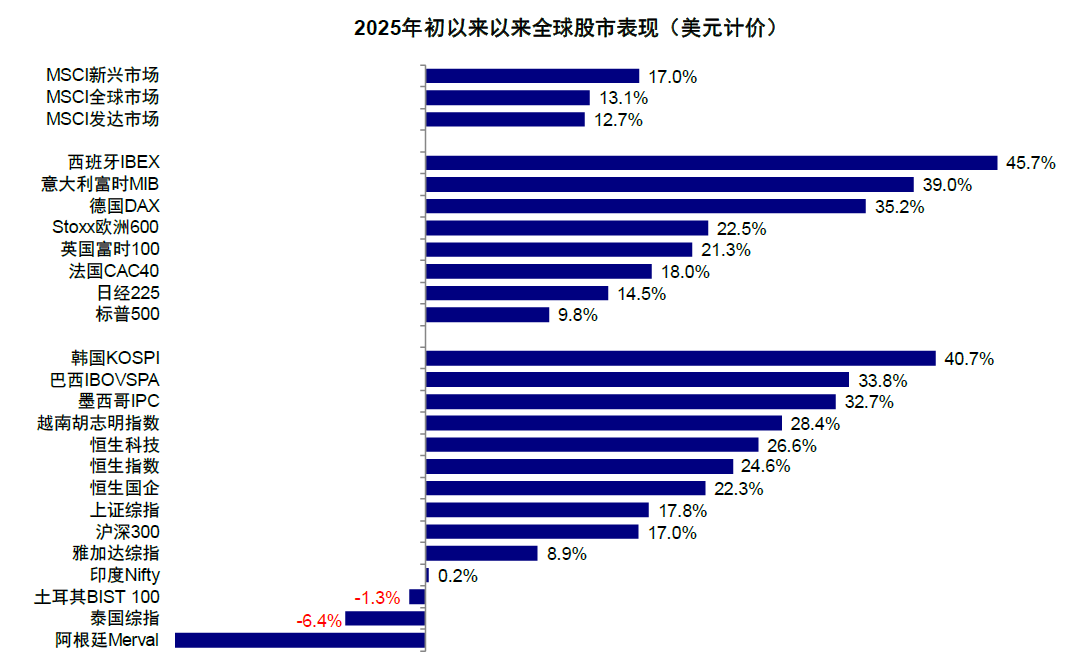

回顧2025年全年行情脈絡,港股在全球股市中整體表現居中,且呈現明顯的階段性特徵。年初,港股依託AI概念驅動的恒生科技板塊,一度成爲全球市場中的“贏家”;但此後受美國對等關稅壓力影響,港股陷入回調,4-6月恒生科技指數修復進程緩慢;進入7月後,A股憑藉流動性推動的科創行情快速走高,而港美股則均在高位震盪,升幅相對有限,港股近期的相對落後,本質上反映出其缺乏足夠的基本面催化因素。

來源:中金公司;數據截至2025年8月31日

探究港股相對弱勢的深層原因,基本面的盈利差異是核心邏輯。引述中金的數據顯示,港股盈利增速較2024年下滑且全年盈利預期下修,與A股反向。從已披露完畢的中報業績看,上半年港股淨利潤同比增長4.2%(非金融增長6.2%,金融增長2.7%),好於A股的2.8%(非金融增長4.2%,金融增長1.5%)。但不同之處在於方向,A股相比2024年減少3.0%(非金融減少14.2%,金融增長9.0%)明顯改善,而港股則比2024年的9.2%(非金融增長9.8%,金融增長8.7%)明顯放緩。更重要的是,前瞻性的看,港股全年盈利預期持續下修,2025年預期增速轉負;而A股下修並不明顯,2025年增速依然爲正。

對於9月港股走勢,招商證券建議對港股在戰略上保持謹慎樂觀,因爲中期級別的指數行情,一般需要宏大敘事作爲支撐,而香港市場目前來看似乎缺乏足夠吸引投資者的宏大敘事。

中泰國際亦提到,隨着前期政策及流動性利好逐步兌現,市場或短期因缺乏共識而延續震盪態勢。港股估值亦處於近年高位,恒指預測PE達11倍,疊加風險溢價偏低,短期進一步擴張空間有限。

然而,9月8日恒生滬深港通AH股溢價指數突現下行裂口,截至發稿,報120.13點,爲五年以來低位。年初至今,AH溢價指數已累計跌超15.8%。

來源:wind

AH溢價指數本是反映A股相對H股估值差異的核心指標,過往常隨港股弱勢而被動走高,如今卻與港股跑輸A股的態勢形成背離。

細究其原因,今年以來,一批A股公司加速赴港上市進程,除已完成上市的11家企業外,目前已遞交上市申請並排隊的A股公司超51家。此外,中信證券分析認爲,南向資金的動向直觀反映了港股市場情緒的改善,而內地持續的低利率環境,更促使資金對 H 股價值進行重新定價,共同支撐 AH 溢價中樞下行。

受益於赴港上市熱潮、南向資金的持續湧入與內地低利率環境,直接推動 H股估值重塑。隨着Hibor穩定、美聯儲重啓降息將落地等因素,後續港股仍有上漲動力,也進一步詮釋了AH溢價指數下跌的底層邏輯。

進一步來看,美聯儲降息的 “落地信號” 已愈發清晰。在美國就業數據疲軟等諸多跡象表明美聯儲降息“箭在弦上”。市場目前已完全定價美聯儲將於9月恢復降息。

摩根大通此前曾大膽預言,在盈利預期上調、南向資金持續流入以及主題性利好延續的推動下,A/H溢價可能進一步收窄,甚至在2026-2027年達到平價。該行同時認爲,美聯儲降息週期有望進一步提升H股的估值表現,使H股相較A股更具吸引力。

花旗上調恒生指數年底目標位至26800點,分析師Pierre Lau等人在報告中表示,與A股相比,更看好H股,因爲後者對美聯儲未來降息的敏感性更高。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。