郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

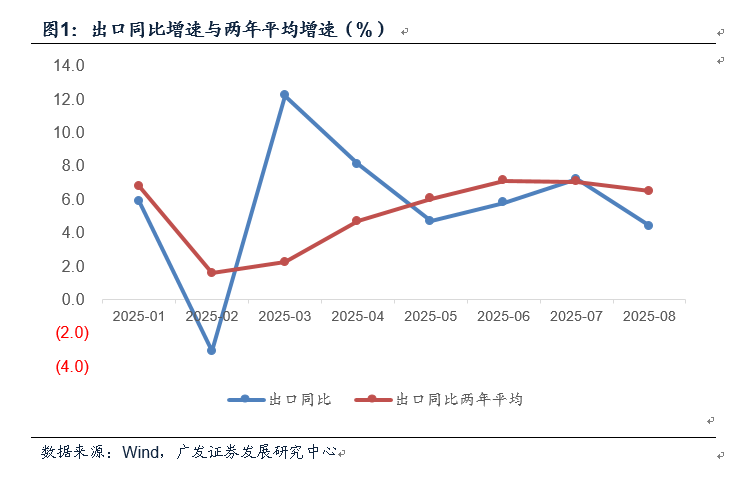

第一,8月出口表現大致平穩。從絕對值看,3218.1億美元基本上是近月趨勢值(7月爲3217.8億美元);從環比看,過去十年8月均值爲0.9%,今年7月基數較高,8月環比0.1%算是正常;從同比看,去年8月是基數高點之一,今年8月同比4.4%對應的兩年平均增速和過去三個月均值大致相當。第二,從出口區域來看,美國和非美市場分化明顯。對美出口走弱,對歐、日、東盟出口均高於前值。不含對美出口的出口8月同比爲11.2%,僅略低於前值的12.4%。佔中國出口份額最高的區域分別是歐盟和東盟,8月累計佔比分別爲17.7%和15.1%,其次是美國和拉美,分別爲11.5%和8.0%。值得注意的是,對非洲出口前8個月累計佔比已達5.7%,8月同比爲25.9%,是目前出口的結構性亮點之一。其背後存在基本面基礎,以處高增長階段的東非爲例,世行預測坦桑尼亞、肯尼亞、烏干達、盧旺達等國2025年的GDP增速達4.5-7.0%。對越南出口同比31.0%,是目前出口的結構亮點之二,中國供應鏈是其工業部門的重要上游。

第三,從出口商品來看,高低端產品分化明顯。8月四大勞動密集型產品(紡織紗線、箱包、服裝、玩具)合併同比-7.7%;電子產品(手機、自動數據處理設備)合併同比-8.1%;家電出口同比-6.6%,均增速較低。增速中性的主要是通用機械設備的同比4.3%。高增速的主要是在高端裝備領域,包括集成電路(同比32.8%)、汽車(同比17.3%)、船舶(同比35.0%)。鋰電池數據尚未更新,但前幾個月數據亦處於雙位數增速。

第四,往後看,關稅節奏和基數因素是兩個影響變量。5月中美髮布日內瓦經貿會談聯合聲明,將24%的關稅暫停90天。6-7月出口增速整體走高,可能包含着企業利用不確定性較低的時段加快出口節奏的影響有關。8月12日中美髮布斯德哥爾摩經貿會談聯合聲明,將24%的關稅繼續暫停90天,這意味着9-10月理論上依然處於貿易條件不確定性相對偏低的時段。其中9月基數偏低,但10-12月會面臨基數抬升的影響,所以中性情形下9月出口表現會依然不錯,四季度會因爲基數中樞有所下降,同時11月上旬之後關稅最終走向如何將較爲重要。

第五,8月進口額同比1.3%,低於7月的4.1%,但好於前幾個月累計的-2.7%。我們理解進口動能屬低位徘徊,環比變化不大,8月PMI進口分項爲48.0,略高於前者的47.8。部分大宗品價格可能對進口額帶來了一定拖累,比如8月原油進口數量同比0.8%、進口金額同比-15.1%;鋼材進口數量同比-2.0%,進口金額同比-6.7%。進口增速擺脫低位需要後續企業補庫存特徵的出現,目前這一階段尚未到來。最新的7月工業企業數據中,名義和實際庫存均較弱。

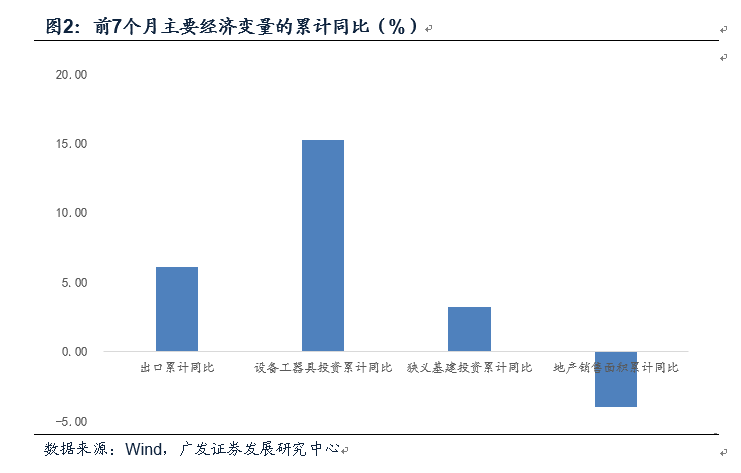

第六,今年的經濟驅動結構是出口、“兩新”形成上拉;地產、地方基建形成約束。從7月以來的數據看,出口帶動整體延續,但地產和基建壓力有所加大,同時“兩新”面臨資源邊際下降、基數抬升等問題。出口在11月後存在貿易環境不確定性,在此之前穩住內需較爲關鍵。所以8月以來政策有新一輪穩增長脈衝,包括政策性金融工具加快下達、“兩重”加速、北上深地產政策再度優化、個人消費和服務業經營主體貸款貼息政策等。對於政策效果,有待於密切觀察。

8月出口表現大致平穩。從絕對值看,3218.1億美元基本上是近月趨勢值(7月爲3217.8億美元);從環比看,過去十年8月均值爲0.9%,今年7月基數較高,8月環比0.1%算是正常;從同比看,去年8月是基數高點之一,今年8月同比4.4%對應的兩年平均增速和過去三個月均值大致相當。2025年5-8月出口同比分別爲4.7%、5.8%、7.2%、4.4%,兩年平均增速分別爲6.0%、7.1%、7.1%、6.5%,其中5-7月均值爲6.7%。從出口區域來看,美國和非美市場分化明顯。對美出口走弱,對歐、日、東盟出口均高於前值。不含對美出口的出口8月同比爲11.2%,僅略低於前值的12.4%。佔中國出口份額最高的區域分別是歐盟和東盟,8月累計佔比分別爲17.7%和15.1%,其次是美國和拉美,分別爲11.5%和8.0%。值得注意的是,對非洲出口前8個月累計佔比已達5.7%,8月同比爲25.9%,是目前出口的結構性亮點之一。其背後存在基本面基礎,以處高增長階段的東非爲例,世行預測坦桑尼亞、肯尼亞、烏干達、盧旺達等國2025年的GDP增速達4.5-7.0%。對越南出口同比31.0%,是目前出口的結構亮點之二,中國供應鏈是其工業部門的重要上游。8月對美出口同比-33.1%(前值-21.7%);對歐盟出口同比10.4%(前值9.2%);對日出口同比6.7%(前值2.5%);對東盟出口同比22.5%(前值16.6%);對拉美出口同比-2.3%(前值7.7%);對非洲出口同比25.9%(前值42.4%)。從出口商品來看,高低端產品分化明顯。8月四大勞動密集型產品(紡織紗線、箱包、服裝、玩具)合併同比-7.7%;電子產品(手機、自動數據處理設備)合併同比-8.1%;家電出口同比-6.6%,均增速較低。增速中性的主要是通用機械設備的同比4.3%。高增速的主要是在高端裝備領域,包括集成電路(同比32.8%)、汽車(同比17.3%)、船舶(同比35.0%)。鋰電池數據尚未更新,但前幾個月數據亦處於雙位數增速。這一結構特徵較前期變化不大,在前期報告《出口超預期降低基本面風險》中,我們指出:出口高增長目前主要集中在高端裝備領域,汽車、集成電路保持了較高的增速,同比分別爲18.6%和29.2%,是中國製造業出口的新領頭羊;船舶出口前期一直較快,7月有較大波動,當月同比只有-1.5%。此外,鋰電池等新興產業鏈相關產業近年增速也較快,7月數據還沒有,前6個月同比爲25.1%。往後看,關稅節奏和基數因素是兩個影響變量。5月中美髮布日內瓦經貿會談聯合聲明,將24%的關稅暫停90天。6-7月出口增速整體走高,可能包含着企業利用不確定性較低的時段加快出口節奏的影響有關。8月12日中美髮布斯德哥爾摩經貿會談聯合聲明,將24%的關稅繼續暫停90天,這意味着9-10月理論上依然處於貿易條件不確定性相對偏低的時段。其中9月基數偏低,但10-12月會面臨基數抬升的影響,所以中性情形下9月出口表現會依然不錯,四季度會因爲基數中樞有所下降,同時11月上旬之後關稅最終走向如何將較爲重要。在前期報告《出口超預期降低基本面風險》中,我們曾經分析過基數的影響:往後看,估計三季度應問題不大,有望保持較高的趨勢增速;四季度基數抬升,疊加歐美經濟的放緩、“搶出口”之後的海外庫存消化效應,估計會有增速中樞的放緩。我們粗略估算假設四季度環比爲過去四年季節性均值的1.9%,則四季度同比爲2.96%,下半年合併增速可能略低於上半年。8月進口額同比1.3%,低於7月的4.1%,但好於前幾個月累計的-2.7%。我們理解進口動能屬低位徘徊,環比變化不大,8月PMI進口分項爲48.0,略高於前者的47.8。部分大宗品價格可能對進口額帶來了一定拖累,比如8月原油進口數量同比0.8%、進口金額同比-15.1%;鋼材進口數量同比-2.0%,進口金額同比-6.7%。進口增速擺脫低位需要後續企業補庫存特徵的出現,目前這一階段尚未到來。最新的7月工業企業數據中,名義和實際庫存均較弱。目前企業庫存週期動能偏弱,在報告《工業企業利潤增速降幅收窄,三季度末預計小幅轉正》中,我們做過分析:7月名義和實際庫存明顯去化。截至7月末,規上工業企業產成品庫存同比增長2.4%,較6月末下降0.7個點,降幅明顯加大,趨勢上連續4個月呈現去庫特徵。實際庫存同比7月亦大幅回落0.7個點。今年的經濟驅動結構是出口、“兩新”形成上拉;地產、地方基建形成約束。從7月以來的數據看,出口帶動整體延續,但地產和基建壓力有所加大,同時“兩新”面臨資源邊際下降、基數抬升等問題。出口在11月後存在貿易環境不確定性,在此之前穩住內需較爲關鍵。所以8月以來政策有新一輪穩增長脈衝,包括政策性金融工具加快下達、“兩重”加速、北上深地產政策再度優化、個人消費和服務業經營主體貸款貼息政策等。對於政策效果,有待於密切觀察。風險提示:外部經濟和金融環境變化超預期;地緣政治風險加大;出口短期受關稅等因素影響;特定行業關稅影響超預期;11月後關稅再度帶來貿易環境擾動;固定資產投資增速短期下行較快;進口數據存在波動。