【首席視野】程實:人民幣未現系統性偏離,內核穩定支撐走勢穩健

程實、徐婕、周燁(程實系工銀國際首席經濟學家、中國首席經濟學家論壇理事)

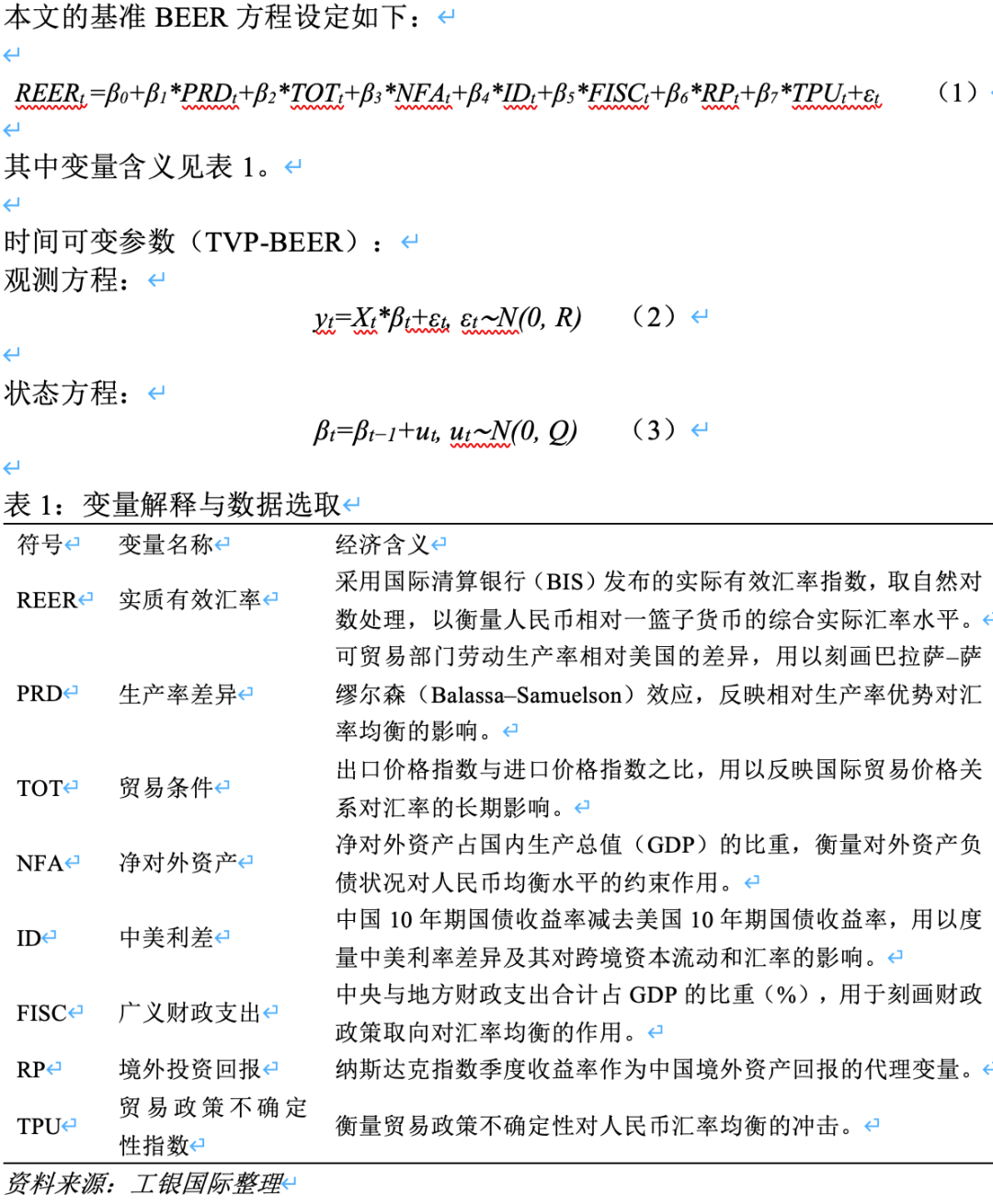

本文在行爲均衡匯率(BEER)框架下引入時間可變參數(TVP),構建了動態均衡測算模型(TVP-BEER),並對2010~2025年人民幣均衡匯率進行了系統評估。

實證結果表明,人民幣均衡匯率長期保持了由經濟基本面驅動的內在穩定性,即使在全球金融週期頻繁波動、外部衝擊不斷疊加的背景下,其核心支撐並未動搖。整體來看,人民幣當前運行狀態與均衡水平未出現系統性偏離,反映出基本面與市場的良性互動。

展望未來,中國經濟轉型升級、新質生產力的培育、金融開放的深化以及人民幣國際化的穩步推進,將繼續爲匯率提供堅實支撐。

人民幣均衡匯率模型選擇

基於文獻回顧,均衡匯率研究大體形成了四條主要路徑。

其一,價格基準法,以購買力平價(PPP)爲代表,強調實際匯率的長期均值迴歸。但現實中,可貿易品價格趨同,而非貿易品(如住房、服務)因地域限制差異長期存在;同時,發展中國家製造業生產率提升較快,推升工資水平和非貿易品價格,導致實際匯率長期升值。這使得PPP在發展中國家往往低估均衡匯率。此外,各國CPI口徑不一,也削弱了結果的可比性。

其二,基本均衡匯率(FEER)框架,將均衡定義爲產出缺口收斂、經常賬戶與可持續的儲蓄—投資缺口相匹配時的匯率。該方法與宏觀經濟平衡直接掛鉤,政策含義明確。但其結果對經常賬戶常態及結構參數假設高度敏感,假設設定的不同會顯著影響測算。

其三,自然實際匯率(NATREX)框架,將中期均衡匯率與潛在產出、淨對外資產及相對生產率等變量相聯繫,強調匯率隨經濟基本面動態調整。其優點在於揭示結構性因素對長期均衡的作用,並突出國際收支與產出間的互動。但由於模型結構複雜、對關鍵變量估計依賴度高,其可操作性和穩定性相對有限。

其四,BEER方法,通過計量手段將實際匯率與一籃子宏觀基本面變量建立長期協整關係,常用變量包括相對生產率、淨對外資產、貿易條件、政府消費和貿易政策等,並可通過誤差修正模型刻畫短期偏離。其優勢是經驗可操作性強,不僅擬合度較好,還能開展樣本外預測與情景模擬,因此在實務研究中應用最廣,但其穩健性在變量選取或經濟環境突變時容易受到挑戰。

引入時間可變參數的模型表現較優

在綜合比較各類均衡匯率方法的優缺點後,本文最終選擇BEER作爲人民幣均衡匯率估算的核心框架,其優勢在於能夠兼顧實證可操作性與解釋力。

一方面,BEER可以納入多維度的基本面與金融變量,既包括生產率差異、貿易條件、淨對外資產等實體經濟因素,也涵蓋中美利差、財政收支、境外投資回報及政策不確定性等金融與制度因素,從而建立起對人民幣長期均衡水平的統計刻畫。另一方面,考慮到中國經濟結構持續調整、全球金融週期頻繁波動以及外部衝擊不斷疊加,傳統靜態BEER的固定係數假設難以反映這些變化。

爲解決這一問題,本文在基準BEER方程中引入時間可變參數(TVP)設定,刻畫解釋變量對人民幣匯率的邊際作用如何隨時間動態演化。通過這一擴展,模型不僅保持了長期均衡的解釋力,還在應對結構突變與高不確定性情境時展現出更強的適應性,從而爲政策評估與市場研判提供更具彈性和前瞻性的工具。

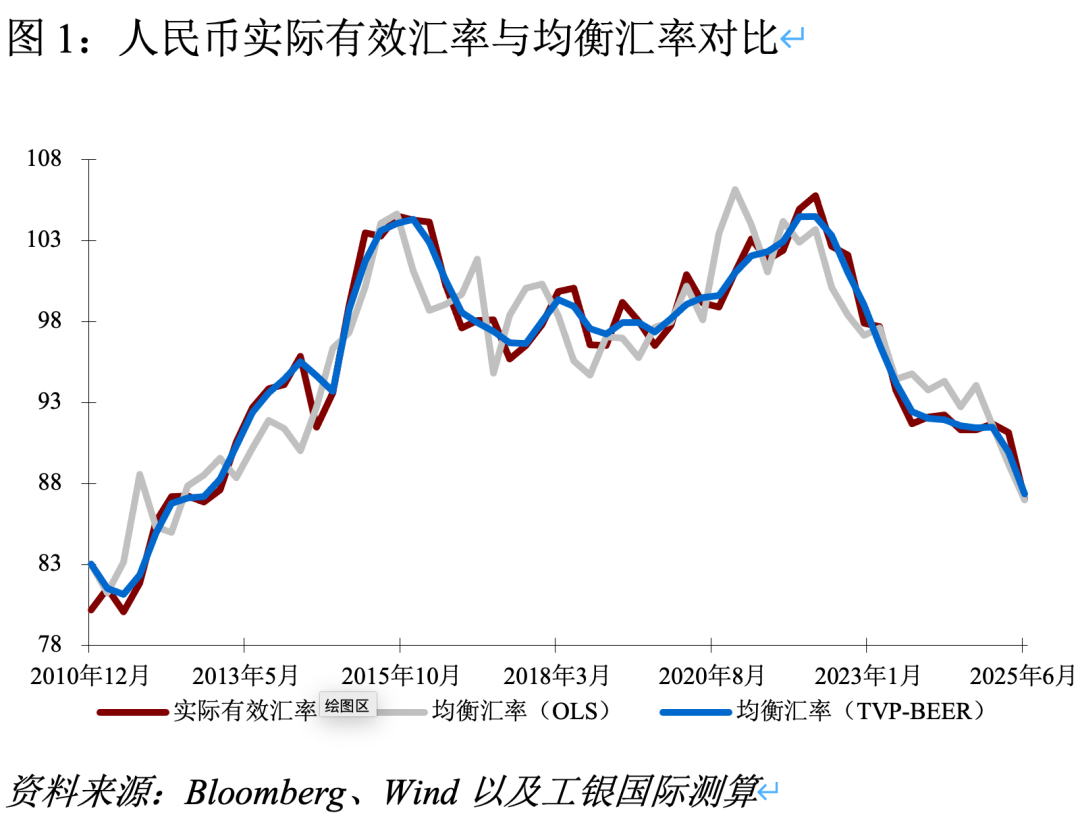

結合數據與測算結果來看,人民幣實際有效匯率(REER)在過去15年呈現出階段性特徵:2010年前後,在生產率差異和貿易條件改善的推動下,實際有效匯率顯著升值;2015年“8·11匯改”後短期承壓,但長期趨勢仍保持相對穩定;2018年貿易摩擦期間,實際有效匯率一度高於均衡水平;2020年疫情衝擊期間,中國經濟因出口韌性和率先復甦而支撐人民幣走強;2022年以來,隨着美聯儲大幅加息和美元週期性走強,人民幣實際有效匯率出現回調。

在均衡刻畫方面,基於OLS(迴歸係數估計方法)的靜態BEER模型能夠較好捕捉人民幣的長期趨勢,但在結構性轉折與外部衝擊時期存在明顯偏差。例如,2018~2019年貿易摩擦期間,靜態BEER判定人民幣高估幅度最高超過4%,而TVP-BEER的均衡估計與實際值偏差不到1%;2020年疫情衝擊下,靜態模型顯示人民幣被低估,但TVP-BEER與市場走勢幾乎重合。可見,靜態BEER受制於固定係數假設,難以及時反映經濟與政策環境的快速變化,而TVP-BEER在動態條件下更能揭示匯率的均衡水平。

總體而言,人民幣實際有效匯率的中長期走勢由經濟結構轉型、貿易摩擦與外部金融環境共同塑造,而TVP-BEER提供的動態均衡視角更貼近市場實際。根據模型估計,2025年上半年人民幣實際有效匯率基本維持在均衡區間內,實際值與均衡值偏差不足0.5%,顯示人民幣並未出現系統性高估或低估,整體運行在合理水平。

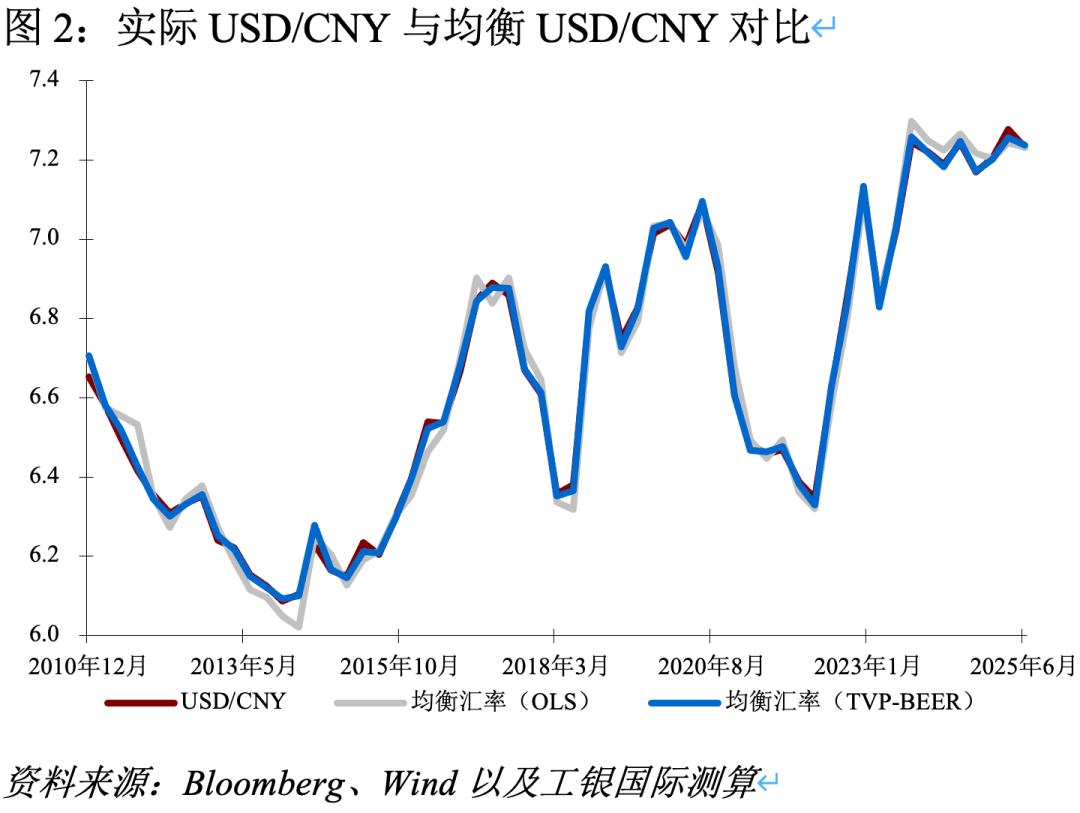

對於雙邊匯率USD/CNY,走勢同樣呈現階段性波動,整體與BEER模型推導的均衡水平保持一致。2011~2014年間,人民幣持續升值,USD/CNY從6.6左右降至最低6.1附近;2015年“8·11匯改”後,匯率迅速從6.3左右升至6.6~6.8區間,與均衡值同步上移;2018~2019年貿易摩擦期間,人民幣再度承壓至6.9~7.0;2020年疫情衝擊下,人民幣先貶後升,反映出外部衝擊與資本流動對均衡水平的影響;2022年美聯儲大幅加息推動美元走強,USD/CNY上行至7.2~7.3區間。

在這些結構性轉折期,靜態BEER模型往往出現1%~2%的偏離,而TVP-BEER的均衡估計與實際走勢差異基本控制在0.5%以內。由此可見,人民幣對美元並未發生系統性高估或低估,其實際市場報價與動態均衡水平均保持高度一致。

均衡中樞下的穩健前行

基於OLS估計的靜態BEER模型結果顯示,除境外投資回報外,其餘變量對人民幣均衡水平的影響均在統計上顯著體現。生產率差異和貿易條件對均衡匯率的正向作用高度顯著,驗證了巴拉薩–薩繆爾森效應以及出口條件改善在推動人民幣長期升值方面的作用。相較之下,淨對外資產和財政支出係數爲負,表明市場更多關注其潛在的風險溢出效應。與此同時,中美利差係數接近零,顯示其在多邊REER框架下的邊際解釋力有限。總體來看,靜態BEER能揭示主要變量的方向性作用,但不足以反映其時變特徵。

TVP-BEER模型的引入揭示了人民幣均衡匯率決定因素的動態演進。不同階段,生產率、貿易條件、資本流動和政策環境的邊際作用雖然有所變化,但人民幣整體運行始終緊貼均衡,未出現顯著偏離。

2010~2012年間,生產率差異保持正向作用,符合巴拉薩–薩繆爾森效應下生產率提升推動本幣升值的經典結論。隨着中國經濟進入成熟階段,這一效應邊際逐步減弱,但並未削弱人民幣的穩定性。相反,隨着外部環境的劇烈動盪,如2018年貿易摩擦、2020年疫情衝擊以及2022年美元週期上行,人民幣依然能夠在複雜的金融變量和外部壓力中保持均衡運行。

這種現象反映了兩層原因:其一,中國經濟內核穩健,產業結構升級、新質生產力培育和國際收支基本平衡,爲人民幣提供了堅實支撐;其二,外部環境極度複雜,金融市場情緒、政策不確定性與跨境資本流動頻繁擾動,導致單一經濟變量的解釋力下降。

正是在這種“內穩外亂”的格局下,人民幣展現出突出的韌性——外部衝擊雖能在短期內改變市場預期,但未能撼動人民幣的均衡中樞。整體來看,這不僅體現了人民幣匯率形成機制的適應力,也說明其長期走勢更根植於內在基本面,而非外部噪音。

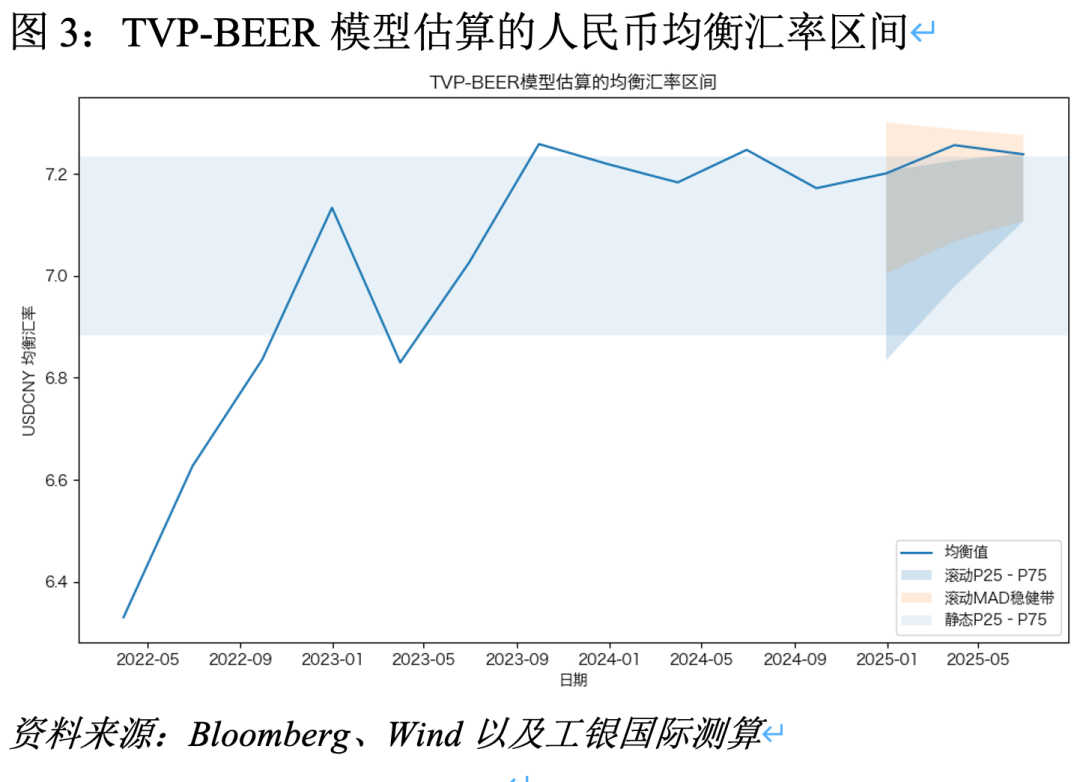

根據TVP-BEER模型測算,當前人民幣對美元的均衡匯率區間位於6.9~7.2。截至8月22日,USD/CNY報約7.17,基本處於區間中樞。這意味着人民幣既未出現系統性高估,也未被顯著低估。這表明人民幣內在機制穩定,能夠在複雜的國際環境與多重外部衝擊中維持合理均衡,反映出經濟基本面與市場預期的良性互動。

展望未來,人民幣大概率延續穩健走勢。一方面,中國經濟結構轉型持續深化,消費升級、科技創新和綠色轉型不斷孕育新的增長動能,爲國際收支與資本市場提供堅實支撐。另一方面,在政策協同發力的作用下,中國資產仍具備相對吸引力,有助於穩定跨境資金流動。同時,人民幣國際化穩步推進,“一帶一路”合作和區域一體化加速發展,將進一步提升人民幣在全球支付與儲備體系中的地位。儘管外部不確定性仍存,人民幣大幅偏離均衡的風險有限,未來更可能在均衡中樞下保持穩健,並在中期呈現溫和的升值趨勢。