【首席視野】董忠雲:本輪行情來慢牛特徵顯著,近期波動或增加

董忠雲、劉慶東、龐晨、王警儀、楊子萌(董忠雲 系中航證券首席經濟學家、中國首席經濟學家論壇理事)

本週海外風險因素邊際緩和,市場對美聯儲降息預期折返跑。近期市場擔心北京時間週五晚鮑威爾在傑克遜霍爾發表鷹派講話,全球風險偏好降溫,標普500連續5個交易日下跌,美股大型科技股普遍回落。但鮑威爾講話偏鴿,稱美聯儲對降息持開放態度。其講話期間美股三大指數快速上漲,道指創歷史新高。講話後市場預期9月降息概率較前一日大幅提升至89.3%。

俄烏衝突方面,美國總統特朗普8月18日表示將開始籌備俄烏領導人雙邊會晤並隨後舉行美俄烏三方領導人會晤。中美關稅風險緩和,美國財政部部長表示對目前與中國的關稅情況非常滿意,並認爲會在11月之前再次見面,近期特朗普政府總體上已降低對華的對抗性措辭,或顯示中美的緊張關係依然處於緩和狀態。傑克遜霍爾會議上,鮑威爾講話偏鴿,其表示形勢表明美國就業下行風險上升,風險平衡的變化可能構成調整政策的理由,美聯儲對降息持開放態度。據CME美聯儲觀察工具,鮑威爾講話後市場預期9月降息概率爲89.3%,較前一日上升14.3pct,較一週前上升3.9pct。

在近期全球風險偏好降溫,美股連續下跌背景下,本週滬指站上3800點,A股日成交額均站在2萬億元之上,已連續8個交易日破2萬億元,反映出A股市場交投熱情高漲,市場情緒樂觀。結構上,周內板塊出現階段性高切低現象,資金流向近日政策指引的大消費板塊和部分資源品板塊,並逐漸擴散至順週期板塊。8月18日,李強主持召開國務院第九次全體會議表示,要抓住關鍵着力點做強國內大循環,持續激發消費潛力,採取有力措施鞏固房地產市場止跌回穩態勢。週五,DeepSeek對於下一代國產芯片設計的指引再度點燃了市場對於國產自主可控芯片的投資熱情。

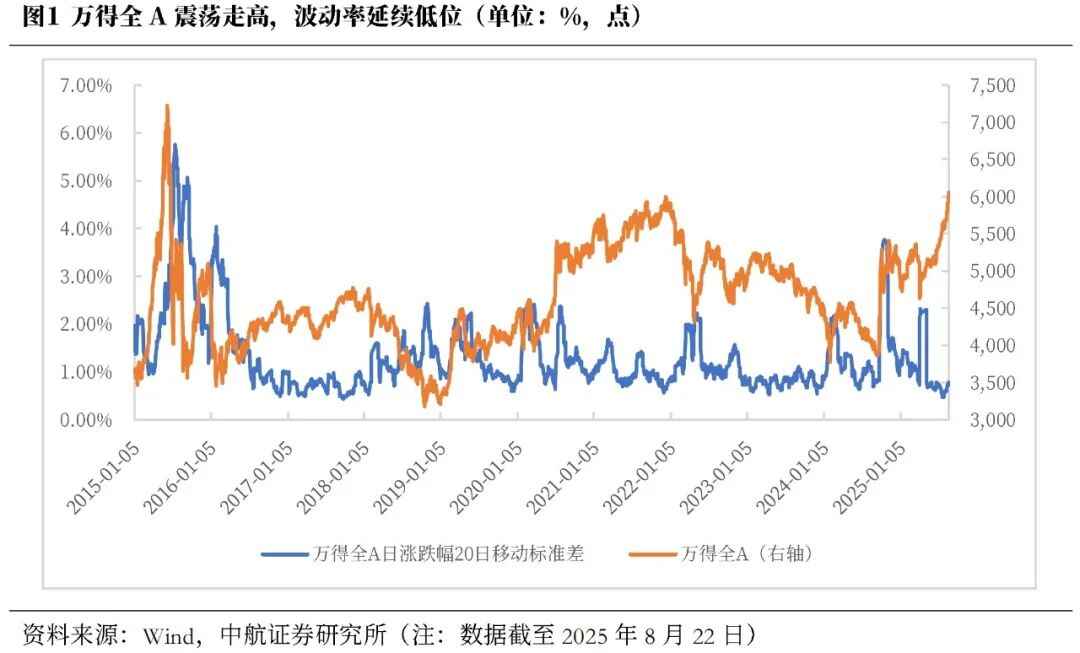

與以往不同,在“穩股市”的政策基調下,維穩政策推動市場穩步上行。本輪牛市至今已呈現出較顯著的慢牛特徵,5月以來市場波動率多數時間處於近十年的較低水平,未來有望走成持續性慢牛。自本輪“924”行情開啓以來,政策端企穩資本市場態度明確,支撐股市形成慢牛格局。自去年“924”行情以來,政策層多次強調大力推動中長期資金入市,強調積極實施長週期考覈,提高權益類基金規模和佔比等。國家推動中長期資金入市引導下,對助力股市長期健康發展導向明確。在今年四月“對等關稅”引發市場波動階段,政策端持續發力,國家隊進場,維護市場平穩運行。近期“反內卷”相關政策導向又從供給端推動落後產能有序退出,有望加速推動中國經濟轉型發展。在政策支撐下,近期市場穩步前行,萬得全A震盪上行,逐步突破前高,且其波動率延續低位。截至8月22日,萬得全A波動率僅位於近十年20%水平,顯現出政策呵護市場平穩發展下,本輪市場或有望形成慢牛格局。

但需關注邊際上出現了一定變化。本週滬指連續站上3700點和3800點兩大重要整數關口,上漲有所加速,同時近期券商股多次出現異動,因此需要密切關注近期大盤是否將迎來變盤,是會出現在券商帶領下繼續加速,還是階段性整理迴歸低波慢牛走勢。

我們通過覆盤2010年以來“牛市旗手”券商股引領的牛市上漲行情,思考未來某一時間段若券商啓動,本輪行情或將如何演繹。2010年以來,萬得全A成交額與收盤價的相關係數達0.83,量價較高的正相關顯示A股走勢較爲符合量價同升齊降的規律。而成交放量直接利好券商業績,因此券商股上漲常被視作市場對A股後市看好,成爲A股行情風向標,故而得名“牛市旗手”。

我們通過4個條件篩選歷史上牛市行情中券商股領漲引領的階段:

條件1:申萬二級行業證券II單日漲幅≥5%;

條件2:證券II在當日的申萬二級行業中漲幅排名前5;

條件3:30個交易日內至少出現3次同時滿足條件1、2;

條件4:滿足條件3的券商領漲階段中,從首個滿足條件1與2的交易日爲區間起點,以倒數第三個滿足條件1與2的交易日之後的第30交易日爲區間終點。區間內上證指數收盤價突破過首日之前1個季度的最高點。

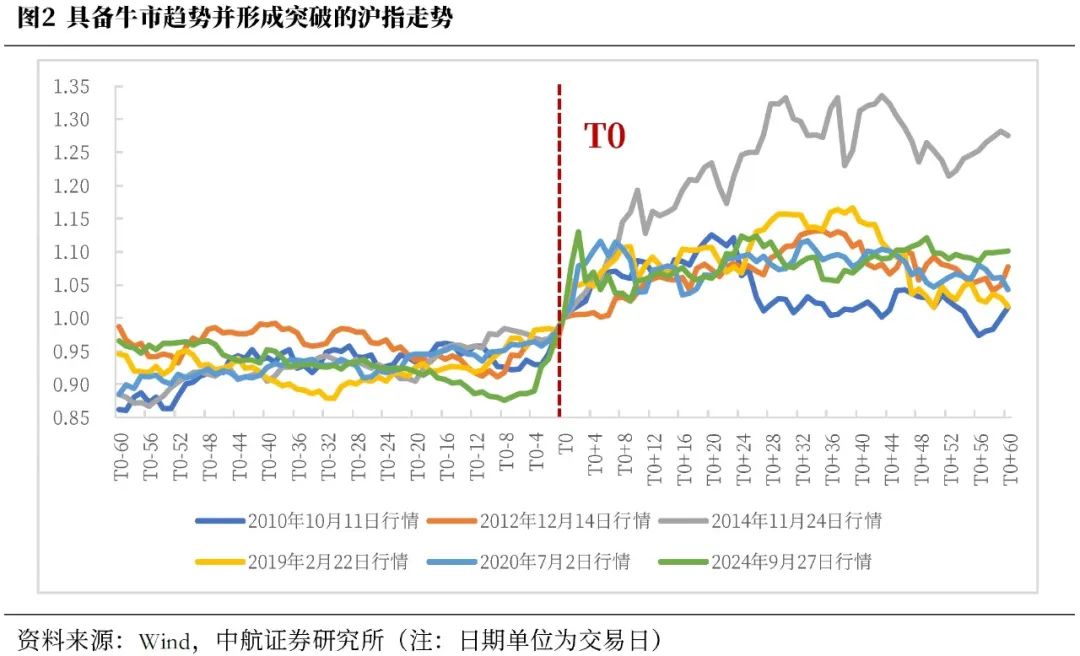

首先,先通過條件1、2、3篩選出出現券商股領漲的階段,該區間內券商股大概率形成了趨勢性上漲,並領漲市場。篩選後共得到8段券商領漲區間,各區間內首個滿足條件1、2的交易日分別爲:2010年10月11日、2012年12月5日、2014年11月12日、2015年6月30日、2015年11月4日、2019年1月4日、2020年7月2日、2024年9月24日。

進一步,通過條件4確認,在券商領漲階段下,A股突破階段性高點,大概率處於牛市行情中。考慮到市場關注度較高的心理關口和關鍵點位往往以上證指數作爲觀測指標,因此以上證指數突破作爲條件標準。通過條件4,我們剔除了2015年大跌中,券商領漲但上證指數未突破此前一個季度的高點的兩段區間,我們將這兩段區間視爲反彈而非牛市。剩餘的6段行情中,我們以上證指數突破券商領漲起點前一季度高點的首個交易日記爲T0,最終共得到6個交易日:2010年10月11日、2012年12月14日、2014年11月24日、2019年2月22日、2020年7月2日、2024年9月27日。

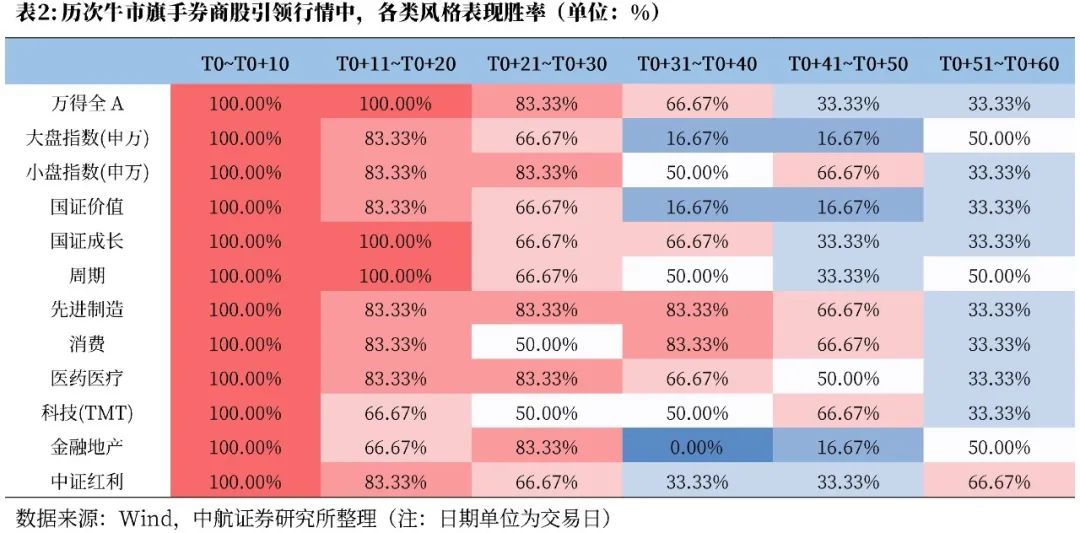

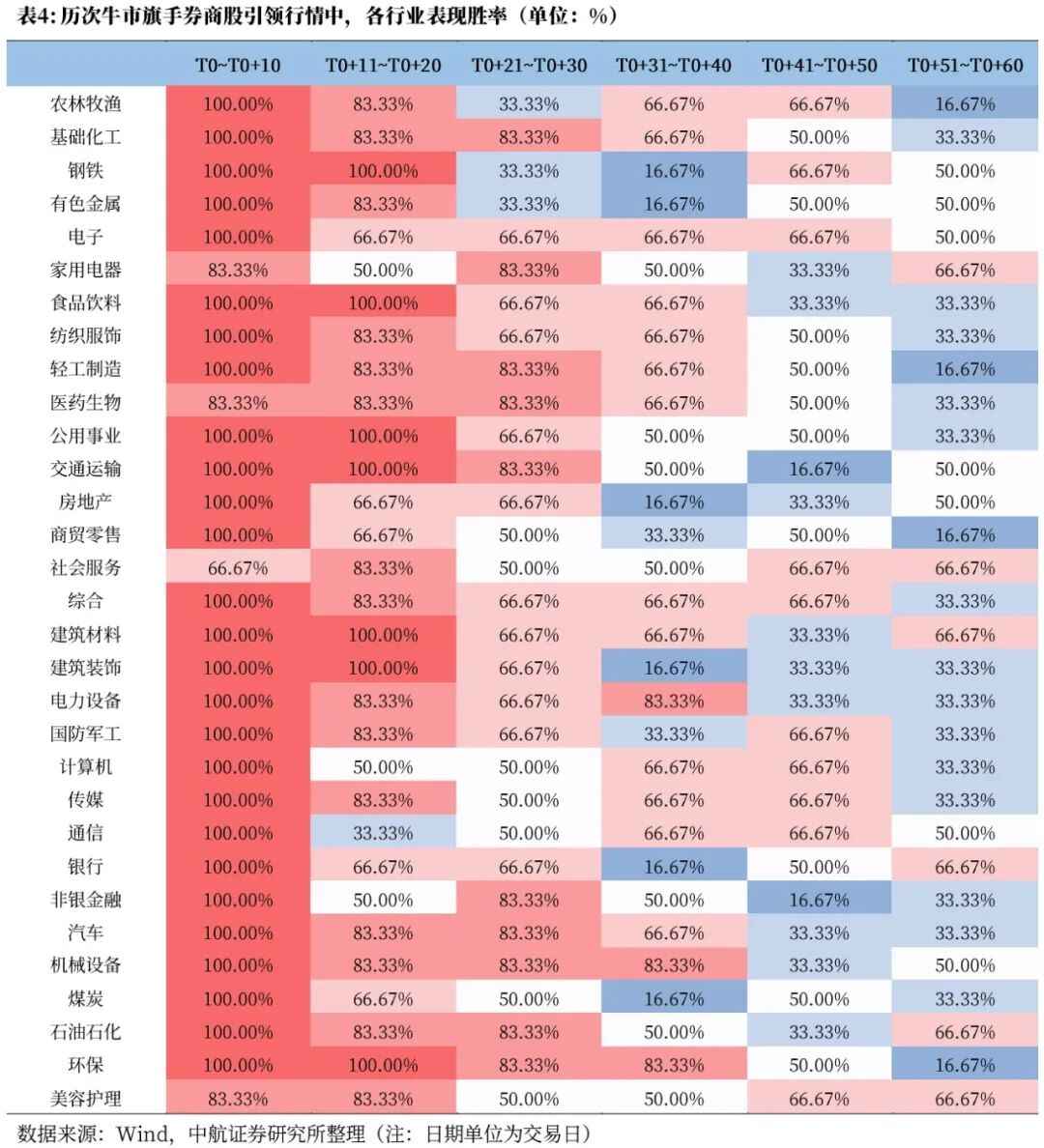

結果來看,券商領漲的牛市行情中,上證指數突破階段性高點後仍將持續上漲30~40交易日,整體上漲幅度逐步放緩,之後進行階段性的震盪。風格方面,突破後前十個交易日內大盤和金融地產風格彈性更大。結合賠率和勝率,整個上漲階段小盤、先進製造風格上漲的持續性更強。行情突破伊始,市場呈現各風格勝率100%的普漲,或因券商異動點燃市場情緒,大盤風格較小盤更爲受益,結構上金融地產、科技佔優,消費、醫藥表現相對落後。行情中段,11~20交易日期間萬得全A、成長、週期仍維持較高勝率,結構上各個風格漲幅差距縮小,金融地產、科技漲幅相對落後;31~40交易日期間消費、先進製造勝率、賠率較高。此後進入震盪區間,41~50個交易日區間,小盤風格、先進製造、消費、科技勝率仍過半,但平均漲幅受到2019年殺跌拖累。51~60交易日期間,僅有紅利風格勝率過半,大盤、科技、金融地產、紅利經過前期調整後率先反彈。

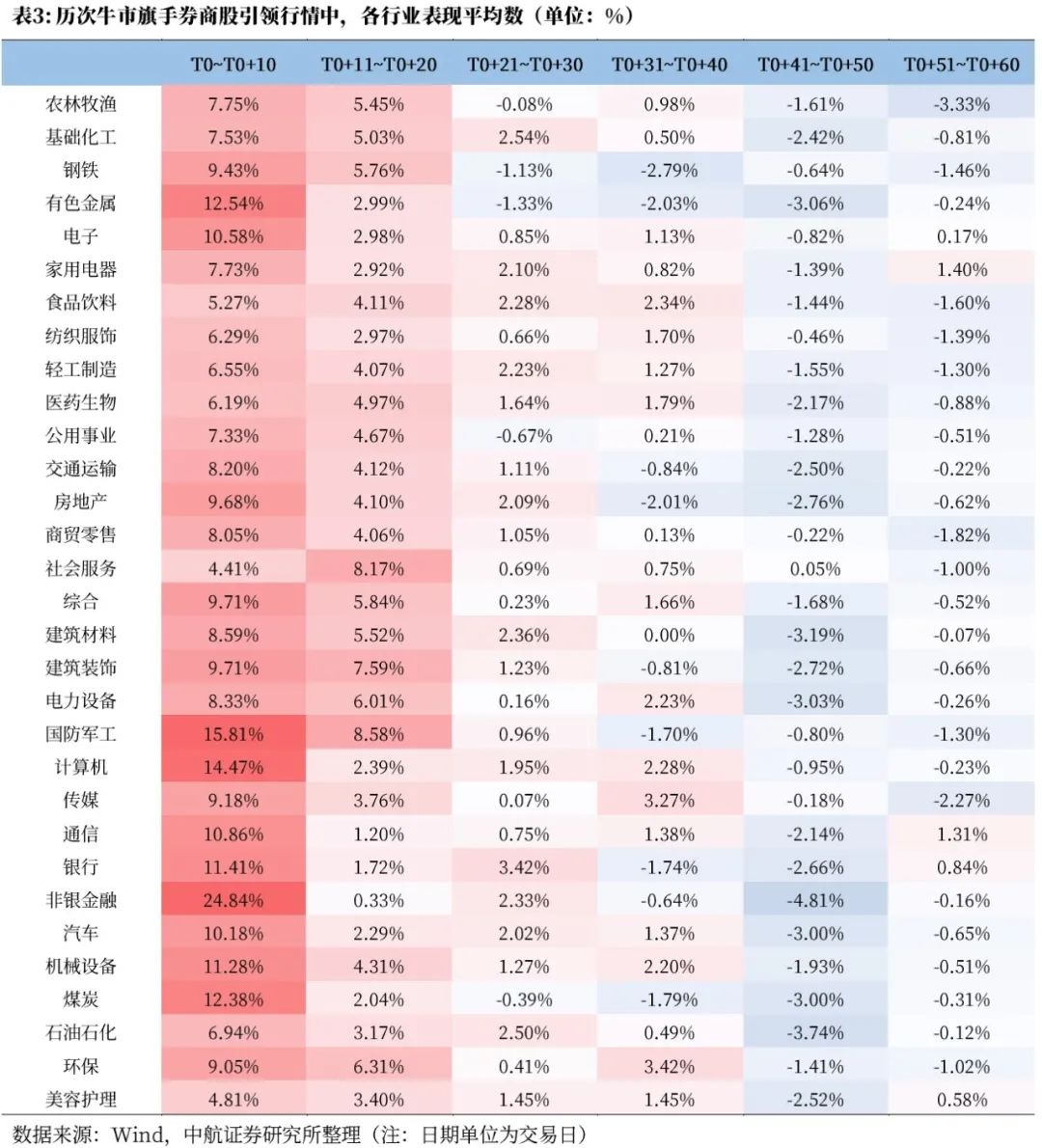

分行業來看,突破後前二十個交易日非銀金融和國防軍工彈性最大;結合賠率和勝率,電子和綜合上漲持續性最強。行情伊始,行業視角也驗證了形成普漲,31個申萬一級行業勝率全部過半,27個行業勝率達100%,非銀金融、國防軍工、計算機漲幅突出。行情中段,11~20交易日期間,國防軍工平均漲幅排名第一,其次是社會服務和建築裝飾,非銀金融漲幅較小,或由於牛市旗手券商股先行領漲。21~30交易日期間各行業漲幅差距縮小,31~40交易日期間仍有21個行業上漲,16個行業勝率過半。行情尾聲,51~60交易日期間僅有5個行業上漲,6個行業勝率過半。

中航證券軍工組認爲,近期,商業航天領域利好頻現。回顧前七月,我國航天發射次數再創同期新高。展望下半年,發射次數的環比有望明顯增長,2025全年我國航天發射次數有望再上新臺階。結合多個新的衛星發射計劃的提出,我國衛星發射數量在未來幾年有望維持不斷提速的趨勢,並將在中長期持續支撐衛星製造產業的收入與淨利潤規模增速逐步提升。我們認爲,在我國“航天強國”戰略支撐下,隨着衛星互聯網、千帆星座等巨型星座進入實質性的建設階段,我國商業航天產業有望擺脫傳統項目制,迎來大批量生產階段。

站在當前時點,我們判斷,短期內,商業航天發射和衛星星座建設仍將繼續作爲商業航天產業波動的重要驅動因素,事件刺激的敏感度將保持高位,而外部環境波動對商業航天相關上市公司衝擊有限;中期看,衛星製造等細分領域的行業拐點已然不遠,2025年內基本面修復可期,主題活躍+業績提振有望構成板塊行情的主旋律;長期看,行業需求釋放帶動基本面持續改善與市場預期的不斷兌現推動估值提升將促使商業航天板塊走勢持續在震盪中重心持續上移。

投資建議:

往後看,本輪行情慢牛特徵顯著。9月美聯儲降息概率較高,或將爲全球釋放較大流動性。近期券商有所異動,滬指漲幅加速,關注行情是否迎來變盤點。中期看,人工智能、券商、稀土、創新藥或將成爲A股階段性主線。後續仍存在“九三閱兵”以及四中全會等重要催化,關注國內反內卷政策推進情況和“十五五”規劃政策線索。

風險提示:國內政策推行不及預期;地緣政治事件超預期;海外流動性寬鬆不及預期。