一週前瞻|英偉達、阿里、拼多多、美團財報輪番登場;美聯儲最青睞通脹指標重磅來襲

8月25日 - 8月29日當週重磅財經事件一覽:

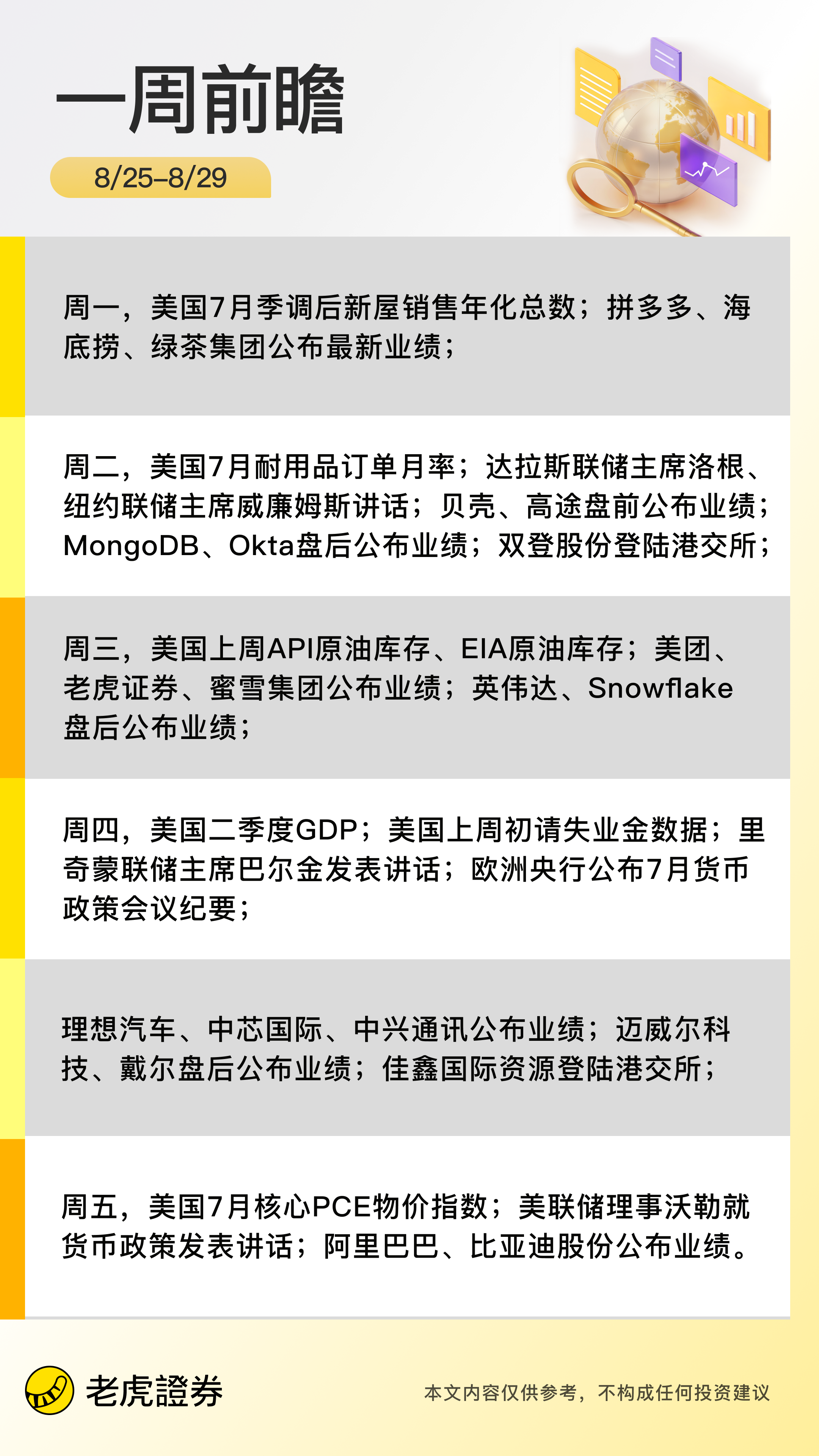

經濟數據:美國7月核心PCE物價指數;美國第二季度實際GDP年化季率修正值;美國上週初請失業金數據;美國7月耐用品訂單月率初值;中國8月官方製造業PMI;

財經事件:美聯儲理事沃勒、里奇蒙聯儲主席巴爾金等多位官員發表講話;美國對印度額外加徵25%的關稅,總關稅稅率爲50%;

公司業績:英偉達、阿里巴巴、拼多多、美團、理想汽車等公司將陸續放榜;此外,港股蜜雪集團、古茗、滬上阿姨、茶百道等茶飲股業績密集來襲;

新股IPO:儲能電池廠商雙登股份、鎢礦企業佳鑫國際資源將陸續登陸港交所。

經濟數據

美國7月PCE物價指數同比

29日,美國公佈7月PCE物價指數。美國服務業通脹加速上行,關稅衝擊凸顯。6月PCE物價指數同比2.6%,高於預期的2.5%,前值上修0.1個百分點至2.3%。環比0.3%持平預期。與此同時,消費者支出卻顯露疲態。經通脹調整後的實際消費支出6月僅增長0.1%,與預期持平,未能扭轉前一個月的下滑趨勢。

在美國貨幣供應量M2重回5%的峯值、PPI升至高位等多重因素作用下,通脹“第二波”擔憂正在積聚。經濟學家警告,當前形勢與1970年代央行過早降息導致通脹反覆的歷史驚人相似,美聯儲的審慎態度至關重要。

花旗認爲,關稅對消費價格的衝擊比市場預期的更緩慢、更持久,8-9月份將是驗證這一趨勢的關鍵窗口期。PCE價格指數在2025年第四季度可能達到3.2%。

美國二季度實際GDP年化季環比修正值

上月公佈的初值顯示,美國二季度剔除通脹因素後的GDP以年化3%的速度增長,扭轉了第一季度的萎縮,並大幅超出市場預期的2.6%。但深入分析顯示,這種繁榮具有欺騙性。進口量的大幅萎縮人爲地抬高了整體數據,掩蓋了國內需求明顯放緩的事實。

瑞銀在近日的研報中預測,美國GDP將從二季度的2.0%年增長率大幅放緩至四季度的0.9%,明顯低於經濟學家一致預期的1%。研報指出,支撐這一判斷的理由包括:

關稅上調前的購買需求透支、超額儲蓄消耗殆盡、移民放緩、《基礎設施投資和就業法案》在2025年構成小幅財政拖累,以及債務展期時有效利率上升。

不過,瑞銀也在報告中特別指出,儘管美國經濟存在上行風險,但經濟放緩趨勢難以避免。該行在報告中指出推動經濟上行的潛在因素包括:

股價上漲10%通過財富效應爲GDP增加0.6%-1%;

生成式AI相關資本支出:瑞銀預測超大規模公司今年資本支出將增長60%;

投資回流美國:韓國、日本和歐盟在近期關稅談判中承諾的投資相當於未來3年GDP的5%;

寬鬆的金融條件。

美國7月耐用品訂單環比初值

26日,美國公佈7月耐用品訂單環比初值。上月,美國6月耐用品訂單環比驟降9.3%,降幅略好於市場預期,但仍爲自2020年疫情以來的最差表現。這一劇烈波動主要源於非國防航空器訂單的大幅調整,從5月份環比激增230%轉爲6月份下滑50%。

剔除波音訂單影響後,核心數據表現穩健。耐用品訂單環比增長0.25%,好於預期的0.1%,同比增長2.23%。 今年上半年,商業規劃者面臨着來自政策層面的雙重挑戰:頻繁變化的關稅以及圍繞稅收和支出立法的不確定性。這種環境顯著抑制了企業的投資意願。

中國8月官方製造業PMI

31日,中國公佈8月官方製造業、非製造業、綜合PMI。上月,製造業PMI降至49.3%,製造業景氣水平較上月回落。新訂單指數爲49.4%,表明製造業市場需求有所放緩。

民生宏觀陶川認爲,“反內卷”政策效應開始分化,雖然價格預期即時改善,但生產開始階段性放緩;邁入貿易新階段後出口景氣度發生變化,發佈領先的PMI新出口訂單指數預告了7月出口的邊際下行壓力。國盛證券認爲,後續政策可能“託而不舉”、靈活加碼。

中國7月規模以上工業企業利潤同比

上月數據顯示,6月份,規模以上工業企業實現利潤降幅較5月份收窄4.8個百分點,其中製造業改善明顯,汽車行業在車企促銷帶動銷量快速增長疊加重點企業投資收益增長等因素作用下,利潤增長96.8%。“兩新”政策帶動效果持續顯現,智能無人飛行器製造、計算機整機制造等行業利潤分別增長160.0%、97.2%。

財經事件

美國對印度額外加徵25%的關稅,總關稅稅率爲50%

據新華社8月6日報道,美國總統特朗普6日簽署行政令,以印度“以直接或間接方式進口俄羅斯石油”爲由,對印度輸美產品額外徵收25%的關稅。這意味着美國對印度總體關稅稅率將達到50%。公告表示,除一些例外情況,新的關稅措施將在行政令公佈21天后實施。 根據特朗普7月31日簽署的行政令,美國將從8月7日開始對印度輸美商品徵收25%的關稅。與6日公佈的額外關稅疊加後,印度輸美商品將總體適用50%的關稅稅率。

印度企業正面臨亞洲最嚴重的盈利預測下調。分析師大幅削減了對印度公司的盈利預期,凸顯出貿易緊張局勢對這個亞洲第三大經濟體的衝擊。據LSEG IBES最新數據顯示,過去兩週內,印度大中型企業未來12個月的盈利預測被下調1.2%,降幅爲亞洲之最。美國銀行最新基金經理調研顯示,印度股市地位在短短兩個月內發生戲劇性逆轉,從最受青睞的亞洲股市淪爲最不受歡迎的市場。

儘管印度經濟以內需爲主,Nifty 50指數成分股公司僅9%的收入來自美國市場,但關稅威脅仍對經濟增長構成重大風險。爲應對這一挑戰,據華爾街此前文章,印度總理莫迪擬進行商品及服務稅改革,計劃將四個稅檔5%、12%、18%和28%下調和簡化成兩檔5%、18%,以提振經濟同時應對關稅衝擊。渣打銀行經濟學家預計,這項稅制改革將在2027財年爲GDP增長貢獻0.35-0.45個百分點。

公司財報

本週英偉達、阿里巴巴、拼多多、美團、理想汽車等公司將陸續放榜;此外,港股蜜雪集團、古茗、滬上阿姨、茶百道等茶飲股業績密集來襲。

財報前瞻丨英偉達二季報,或用盈利改善+需求強勁再次提振行情

AI芯片巨頭 英偉達 將於8月27日美股盤後發佈2026財年第二季度財報。屢創新高之後,8月19日,英偉達出現3.5%的下跌,引發了對AI概念股的高估值擔憂。市場急切希望從英偉達最新財報中看到積極因素,再次爲市場注入“催化劑”。

英偉達預計第二財季的銷售額將達到450億美元,上下浮動2%。而據彭博社數據,分析師普遍預測英偉達第二財季將實現每股收益約1.01美元,銷售額約460.91億美元。

財報前瞻|AI驅動阿里Q1雲業務加速領跑,淘寶閃購燒錢致利潤顯著承壓

國內電商巨頭阿里巴巴將於8月29日美股盤前發佈2026財年第一季度財報。市場普遍共識本季度阿里總收入預計將維持低個位數小幅增長,但利潤指標面臨顯著下行壓力。市場焦點則集中在高額戰略投入以及AI驅動增長的潛力上。

根據彭博分析師預期,營收爲2534.19億元,同比增長4.19%;調整後EPS爲15.82元,同比下降3.76%;淘天集團營收爲1217.11億元,同比增長7.35%;阿里雲營收爲318.61億元,同比增長20.01%。

財報前瞻丨拼多多Q2能打“翻身仗”嗎?國內看韌性,海外看修復

拼多多將於8月25日盤前公佈2025年二季度財報。短期看,利潤率仍面臨階段性壓力,收入同比增速可能不會很快。市場焦點在於國內市場韌性與海外市場恢復節奏上。

按照彭博社的數據,分析師普遍預期拼多多二季度銷售額1039.33億元,調整後淨利潤223.9億元,調整後每股收益15.5元。市場普遍認爲拼多多面臨的結構性壓力依然存在,需重點觀察毛利率變化情況。

財報前瞻丨美團,在外賣大戰中尋找有效“對沖”與高增長機會

美團將於8月27日發佈二季度業績。受“外賣大戰”影響,美團盈利料繼續承壓,需關注到店、酒旅、廣告等業務的對沖和“穩定器”效果。另外,“閃購”與出海業務的增長情況也是重要看點。

根據彭博社的數據,分析師普遍預期美團二季度營收937億元,調整後每股收益1.57元,調整後淨利潤99.7億元。

財報前瞻丨理想汽車Q2能打贏“逆風局”?產品力+AI+出海或是答案

理想汽車 將於8月28日美股盤前發佈2025年二季度財報。理想短期內遭遇銷量下滑及輿論風波的考驗,但產品力基礎仍在,純電和AI戰略也值得期待,市場尤其希望看到在激勵競爭的環境下利潤率方面能給出積極信號。

而根據彭博社的數據,目前分析師普遍預期理想汽車二季度銷售額325.28億元,調整後每股收益1.74元,汽車銷量123362輛。

新股IPO

儲能電池廠商雙登股份週二上市,人氣火爆孖展超額認購逾3000倍

雙登股份最新已結束認購。數據顯示,雙登集團融資滲透金額已達2791億港元,以公開發售集資8497萬港元計,超購近3285倍。雙登股份預期將於8月26日(週二)掛牌,中金公司、華泰國際、建銀國際爲聯席保薦人。

雙登股份來自江蘇泰州,成立於2011年,公核心業務是爲通信基站和數據中心提供儲能電池及系統解決方案,戰略定位爲“連接+算力”——“連接”指向通信基站儲能,“算力”則覆蓋數據中心及智算中心儲能。2024年按出貨量計,雙登股份在全球通信及數據中心儲能電池市場以11.1%的市佔率位居榜首。

坐擁全球最大露天鎢礦!佳鑫國際資源認購超700倍

佳鑫國際資源招股日期爲8月20日至8月25日,並預計於8月28日(週四)掛牌上市。公司擬全球發售10980.88萬股(假設未行使調整權及超配權),招股價爲10.92港元;本次發行比例爲25.00%,發行採用機制B,無強制回撥,但公司可選擇回撥至15%;發行後總市值爲47.96億港元。其中有7家基石投資者參與,認購總金額達5.99億港元,約佔全球發售股份的50.0%。

佳鑫國際資源成立於2014年,核心資產是哈薩克斯坦的巴庫塔鎢礦項目。公司的巴庫塔鎢礦擁有的可信儲量爲14萬噸,是全球第四大三氧化鎢(WO₃)礦產資源量鎢礦(含露天及地下礦),更是全球最大的露天鎢礦。