伯克希爾投資棋局:押注聯合健康能否復製當年美銀奇迹?

巴菲特的投資旗艦伯克希爾(BRK.B.US)提交的監管文件透露了2025年6月末的美股持倉。

有點讓人驚訝的是,伯克希爾繼續減持兩大持倉蘋果(AAPL.US)和美國銀行(BAC.US),卻建倉最近麻煩不斷的聯合健康(UNH.US)。

這波操作直接讓市場炸鍋,到底是神來之筆,還是踩坑前奏?

持倉變動底層邏輯,多囤現金?

伯克希爾於2025年第2季的交易算比較多:建倉6支股票,加倉6支股票,減持5支股票,並清倉1支股票。

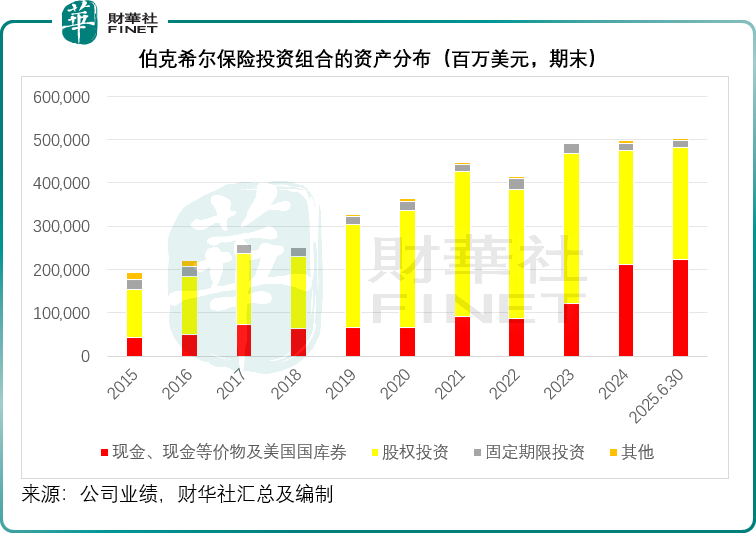

從保險投資組合來看,6月末的股權投資較3月末有所增加,從3月末的2,563.99億美元增加至2,607.48億美元,我們猜測或與這期間其持倉股票股價上漲有關。

與此同時,其現金持倉也進一步增加,由3月末的2,198.98億美元,增至2,219.99億美元。

關注點:減持蘋果和美銀

這次伯克希爾的減持交易中,繼續減持巴菲特的「愛股」蘋果和美國銀行,分别減持2,000萬股和2,630.62萬股。

此外,伯克希爾還減持了健康護理股Davita(DVA.US)、特許通訊(CHTR.US)和自由媒體-F1(FWONK.US),以及清倉了美國重要的電信運營商T-Mobile US(TMUS.US)。

今年以來,蘋果的股價已累計下跌6.71%。但財華社留意到,第3季以來,蘋果的股價有所回升,但走勢仍遠遜於其他科技巨頭,與市值已迎頭趕上的英偉達(NVDA.US)和微軟(MSFT.US)的差距正在逐步擴大。

值得留意的是,最近蘋果向特朗普承諾在美國投資6,000億美元打造供應鏈,這或許能暫時得到特朗普的歡心,從而在關稅政策上獲得一些特權。

但是從長遠來看,且不說巨額投資可能會縮減其增加派息意願和能力——蘋果奉行現金中性的股東回饋方案,即在扣減經營所需的支出和資本開支後,將所有經營活動產生的現金流入回饋給股東。現如今要進行巨額投資,能派發給股東的資金自然會減少,未來美國新供應鏈建立起來後,美國昂貴的成本將可能降低其利潤。

爭議點:建倉聯合健康

出乎意料的是,伯克希爾於第2季建倉最近焦頭爛額的私人健康保險公司聯合健康(UNH.US)。

2024年末其保險部門CEO在紐約街頭遭擊身亡後,聯合健康的麻煩就接二連三。

除了C級高層換了又換外,該公司正面臨來自美國司法部關於其醫保業務操作的刑事及民事調查——可能通過操縱醫生和護士對參保者進行診斷,從而人為提高政府承擔賬單的金額。此外,有媒體披露該集團為減少養老院患者轉院而秘密向院方付款。

2024年初,其旗下子公司遭遇黑客軟件攻擊,導致全美醫療理賠繫統癱瘓,而且該事件成為美國史上最大醫療數據洩露事件,這引發公眾對其網絡安全能力的擔憂,而造成的損失和訴訟可能招致巨額虧損。

2025年第2季,聯合健康的季度收入按年增長12.8%,至1,116億美元,綜合醫療賠付率同比上升了430個基點,至89.4%,拖累其利潤整體表現,導致其第2季經調整股東應佔淨利潤按年下滑41.1%,至37.16億美元。

該集團一度暫停刊發2025年全年業績指引,但7月份又恢復提供,預期2025年全年綜合收入介於4,455億美元-4,480億美元之間,或至少有11%的按年增長,預期經調整每股攤薄後盈利或至少為14.65美元,相較2024年的27.66美元低47%。

今年以來,聯合健康的股價累跌45.72%,也拖累股價加權的道瓊斯工業平均指數未能跑赢市值加權的納斯達克指數和標普500指數,聯合健康由於股價較高,為道指的重要成分股。

有投資者認為,在市值蒸發接近一半後,聯合健康的估值或有一定的吸引力。按現價271.49美元計算,聯合健康的市值為2,785.76億美元,2025年預期市盈率或約16.74倍(Zacks平台數據)。

但對比之下,同行西維斯健康(CVS.US)的2025年預期市盈率約10.49倍,HCA(HCA.US)的2025年預期市盈率或約14.97倍,並不見得有多吸引。有所不同的是,CVS和HCA今年以來的股價漲幅都在30%以上。

在伯克希爾透露建倉,且數據顯示成為伯克希爾第18大持倉後,聯合健康的盤前交易價大漲超13%。

除了聯合健康,伯克希爾還建倉美國最大的鋼鐵生產商紐柯鋼鐵(NUE.US)、住宅建築領域的萊納建築(LEN.US)和霍頓房屋(DHI.US)、北美最大戶外廣告公司拉馬爾戶外廣告(LAMR.US)、安防解決方案供應商Allegion(ALLE.US),或迎合特朗普復興美國的政策,而住宅領域的建倉或基於美聯儲可能降息的預期。

伯克希爾還加倉石油公司雪佛龍(CVX.US),有超八成收入來自墨西哥進口啤酒的酒類飲品供應商星座品牌(STZ.US),達美樂披薩(DPZ.US),遊泳池用品批發商Pool(POOL.US),航天軍工股海科航空(HEI.US)和上述萊納建築-B類股(LEN.B.US)。

五大持倉:蘋果依然心頭好

調倉後,蘋果依然是伯克希爾的最大持倉。

按2025年6月末止的報價計算,持倉市值為574.5億美元,佔其投資組合的22.31%;

第二大持倉為信用卡公司美國運通(AXP.US),持倉市值為483.6億美元,佔組合的18.78%;

第三大持倉還是美國銀行,持倉市值為286.4億美元,佔投資組合的11.12%;

第四大持倉為可口可樂(KO.US),持倉市值為283億美元,佔組合的10.99%;

第五大持倉是雪佛龍,持股市值174.8億美元,佔組合的6.79%。

尾語:

伯克希爾在2025年第2季的調倉操作可謂「逆勢而行」,一邊減持長期重倉的蘋果和美銀,一邊卻大膽建倉深陷泥潭的聯合健康。這一舉動無疑引發了市場的廣泛關注和猜測。

但細品之下,這不正應了巴菲特那句名言嗎?「别人恐懼我貪婪,别人貪婪我恐懼」——當市場對聯合健康避之不及的時候,伯克希爾偏要逆著來,這股子「反人性」的操作,不愧是老爺子的風格。

儘管聯合健康近年來飽受網絡安全事件、司法部調查、高管動蕩等多重打擊,股價已腰斬,但伯克希爾的入場似乎傳遞了一個信號:在市場恐慌時,這家以「價值投資」聞名的巨頭看到了被低估的機會。

與此同時,伯克希爾的其他新持倉——如紐柯鋼鐵、萊納建築等——似乎押注於美國基建和房地產的繼續繁榮,契合特朗普政府的政策導向。

而持續增持雪佛龍、星座品牌等防禦性資產,則可能反映了其對經濟不確定性的謹慎佈局。

儘管蘋果仍是伯克希爾的第一大持倉,但減持動作表明,巴菲特或其投資團隊可能對科技巨頭的增長前景有所保留,尤其是在蘋果面臨供應鏈重構、利潤承壓的背景下。

相比之下,聯合健康的建倉更像是一場高風險高回報的博弈——若公司能成功度過監管風暴並恢復市場信心,當前的低估值或許會帶來豐厚回報;但若危機持續發酵,伯克希爾的這筆投資也可能面臨挑戰。

無論如何,巴菲特的每一次調倉都牽動市場神經,而這一次,聯合健康能否成為伯克希爾的「困境反轉」經典案例,仍有待時間驗證。