股價走勢分化!京東集團跳空下跌,京東健康放量飙漲,有何看點?

8月14日盤後,「京東繫」上市公司紛紛披露了最新業績,表現不一。

而從市場反應來看,京東集團-SW(09618.HK)、京東物流(02618.HK)均在8月15日遭遇跳空下跌,其中京東集團下跌3.44%,京東物流放量下跌4.51%,但京東健康(06618.HK)卻放量暴漲11.67%,年内已經飙升近120%。

二季度營收創季度新高,但利潤表現「不給力」

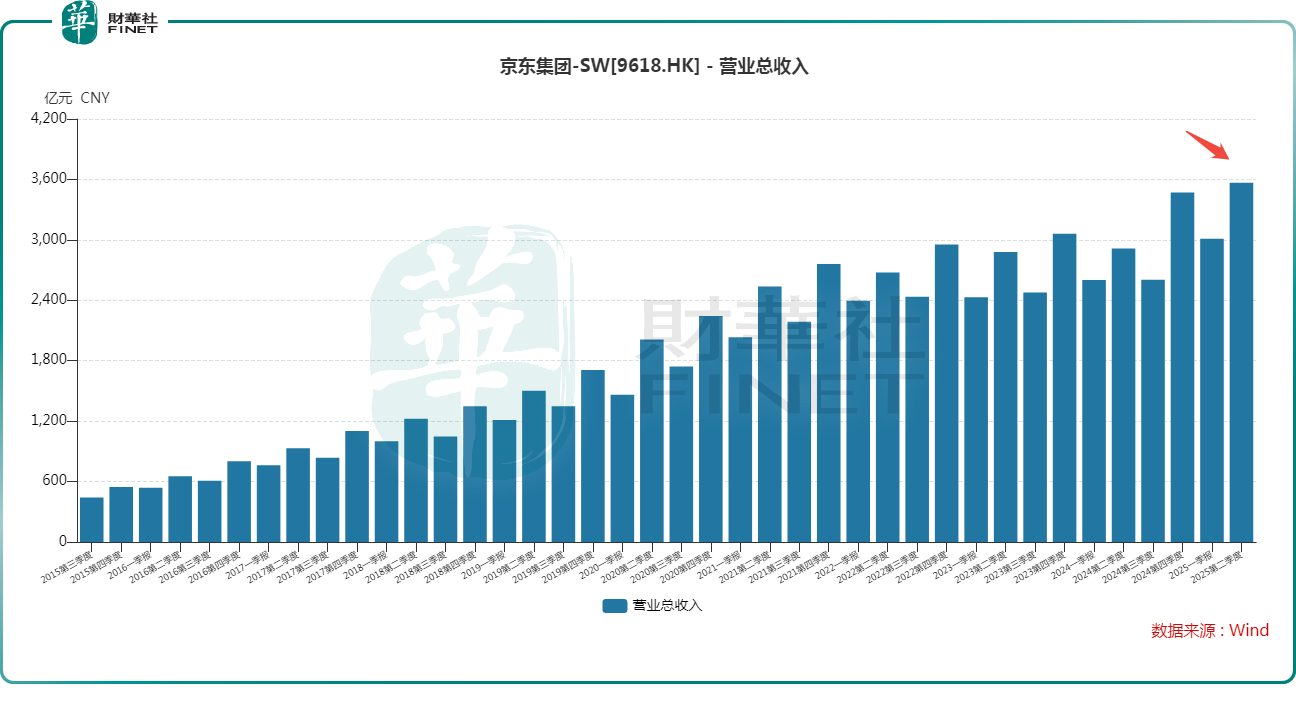

公告顯示,2025年上半年,京東集團實現營收6577.42億元(人民幣,下同),同比增長19.3%,創下了新高,且增速較去年同期3.9%也有大幅提升;合並經營利潤總額為96.74億元,同比下降46.8%;實現淨利潤179.88億元,同比下降14.2%。

其中,第二季度,京東的營收同比增長22.4%至3566.60億元,創下新的單季度記錄,超出市場預期。不過,第二季度的合並經營利潤為-8.59億元,上年同期為105.01億元,降幅巨大;而季度淨利潤為67.09億元,同比暴降50.6%。

另外,自由現金流從上年同期的495.55億元降至本季度的220.18億元;過去十二個月的自由現金流從556.42億元減至100.76億元。

京東集團首席執行官許冉在財報中稱:「第二季度,京東平台的用戶流量、季度活躍用戶數以及用戶購買頻次等均取得顯著增長,這主要得益於核心京東零售業務和外賣等新業務的持續發展勢頭。本季度,京東零售收入同比增長20.6%,表現強勁,經營利潤率達到4.5%,創下公司歷史上所有大促季度的最高紀錄。」

許冉還表示:「展望未來,隨著我們持續聚焦用戶體驗、成本和效率,我們相信核心零售業務將始終是京東業務版圖的基石,同時我們也將按照長期戰略規劃,持續佈局新增長領域。」

京東零售表現亮眼,京東健康業績超預期

從具體的業務板塊來看,京東零售(包括京東健康及京東工業等經營分部)主要從事中國的自營業務、平台業務及廣告服務,是京東集團最核心、最根本的業務。

今年第二季度,京東零售的營收為3100.75億元,同比增長20.6%;季度經營利潤同比增長37.9%至139.39億元,經營利潤率達4.5%,創下公司歷史上所有大促季度的最高紀錄。

另外,截至第二季度,京東零售毛利率已經實現連續13個季度同比增長,這表明其供應鏈效率和成本控製能力在持續改善。

京東集團在財報中披露稱,京東618期間,京東超市推出多種帶有明顯京東「標簽」的商品,例如211毫升裝的大品牌牛奶和酸奶,以及211毫升裝和618毫升裝的白酒。京東超市正在通過定製化的包裝、IP、組套禮盒、工藝、功能和原料等6大類定製化貨盤,為消費者提供差異化的購物體驗。同時,該類貨盤也助力眾多品牌商家避免陷入同質化競爭和價格内卷,為整個商超行業帶來新的增長契機。這是京東供應鏈優勢的最具象的表現之一。

其中,京東健康的財報顯示,今年上半年,公司實現營收352.90億元,同比增加24.5%。而第二季度,京東健康的營收同比增長23.7%至186億元。

利潤端,上半年,京東健康的經營利潤為21.27億元,同比增長105.5%;期間非國際財務報告準則利潤同比增長35.0%至35.70億元。

報告還披露,截至2025年中期末,過去12個月的年度活躍用戶數突破兩億,上半年日均問診單量超過50萬。另外,截至中期末,京東健康平台上的商家數量超過15萬家,較2024年末增長超過5萬家。

藥品方面,京東健康在新特藥首發、全渠道拓展和數字化營銷等方面充分賦能合作夥伴。今年上半年,超30款創新藥在京東健康實現線上首發。

京東集團亦在財報中提及,2025年第二季度,京東健康進一步夯實「新特藥全網首發第一站」的優勢能力。信達生物旗下自研的減重創新藥信爾美®、青峰醫藥旗下國產抗流感新藥伊速達®等在京東健康線上銷售。

中金公司表示,京東健康上半年業績超出市場預期,主要繫核心主業表現強勁。

京東健康超出市場預期的業績是京東零售業務板塊表現強勁的重要助力,也是其股價在今日暴漲,大幅跑赢京東集團、京東物流的主要原因。

外賣業務值得關注,相關企業股價遭重錘

在財報中,京東集團指出,核心零售業務勢頭穩健增強的同時,集團也將以合理節奏推進包括京東外賣等新業務的戰略落地,確保京東邁出的每一步都將為長期價值創造積蓄勢能。

根據分類,京東集團的新業務板塊主要包括京東外賣、京東產發、京喜及海外業務。

而在第二季度,新業務板塊收入同比飙升198.8%,至138.52億元,增勢迅猛,主要由京東外賣驅動。

不過,第二季度,新業務板塊的經營虧損也從上年同期的6.95億元,急劇擴大至本季度的147.77億元,經營利潤率為-106.7%,是拖累集團整體利潤的主要原因。

另外,第二季度,京東集團的營銷開支同比大增127.6%至270.13億元,營銷開支佔收入的百分比,2025年第二季度為7.6%,上年同期為4.1%,大幅增加主要是由於用於新業務推廣活動的支出增加。

京東集團披露,京東618期間外賣業務日單量突破2500萬單,入駐品質商家超150萬家,截至二季度末全職騎手規模已突破15萬人。

不難發現,在這次的「外賣大戰」中,京東集團投入巨大,且對集團整體的利潤水平造成了明顯拖累。

不過,京東集團也指出,第二季度京東平台的用戶流量、季度活躍用戶數以及用戶購買頻次取得顯著增長里面有外賣業務的功勞。更重要的是,外賣業務與京東零售以及其他現有業務形成有效協同,成功達成集團的初期戰略目標。

在財報業績會上,京東集團CEO許冉也表示:「長期來看,我們做外賣業務不是追求一、兩個月的成績,而是希望能夠長期做5年、10年、20年,所以我們追求的可持續發展的商業模式。我們會持續釋放外賣和核心零售業務之間的協同潛力,為整個集團長期健康增長提供動力。」

只不過,二級市場對於「外賣大戰」似乎也比較抵觸,涉及外賣業務的京東集團、美團-W(03690.HK)今年股價表現萎靡不振,8月6日聯手美團入局外賣的快手-W(01024.HK)在隨後也遭遇了連跌,唯有阿里巴巴(09988.HK)有著「AI光環」加身,表現稍好一點。

結語

總體而言,京東集團第二季度及半年度收入表現非常不錯,迎來了近年久違的顯著增長,不過利潤端的表現並不好,這或許也是京東集團今日股價下跌的原因。

好在核心的零售板塊表現強勁,有望為新業務的發展繼續提供「子彈」,而新業務的發展情況也決定了京東集團能「飛」多高,不過其面對的競爭異常激烈,值得投資者持續跟蹤。