美股IPO的“盈利關”:Circle和CoreWeave財報配得上翻倍股價嗎?

TradingKey - 8月12日週二,穩定幣“第一股”Circle(CRCL)和“輝達親兒子”、雲計算提供商CoreWeave(CRWV)將分別發佈上市以來第一份財報和第二份財報。這兩隻2025年熱門IPO股上市後都輕鬆實現翻倍行情,但商業模式和盈利擔憂依然存在,最新業績將檢驗估值的可持續性。

截至撰稿,CoreWeave股價自3月底上市以來上漲超250%,Circle在6月上市後也飆升了五倍,這反映了投資人對人工智慧發展和加密貨幣領域的積極押註。

散戶在推動這兩隻火熱IPO的暴漲行情中發揮重要作用,但近一兩個月多家華爾街機構對這兩家公司的商業模式和估值前景潑冷水,投資人也選擇獲利拋售。CoreWeave在7月暴跌約40%,Circle在7月後半個月下跌超20%。

會計咨詢公司Armanino表示,這些公司的季度業績絕對重要,因為阻礙一些公司申請IPO的原因之一,可能就是對其業績的可預測性缺乏信心。

Circle:降息周期的“好與壞”

據彭博社數據,分析師預計Circle 2025年第二季收入達到6.47億美元,調整後每股虧損0.08美元。

Circle的營收來源極其依賴用以支持穩定幣USDC的短期國庫券的利息收入,在2022年至2024年從管理穩定幣相關儲備中的收入分別佔到運營收入的95.3%、98.6%和99.1%。因此,Circle業務的“命脈”掌握在聯準會貨幣政策。

多家華爾街機構認為,聯準會降息將給Circle的業務帶來風險。高盛預估,聯準會每降息25個基點,Circle營收可能下滑5.5%,每股盈利下滑10.5%。摩根大通預計,按600億美元的USDC流通量計算,利率每下降100個基點,Circle儲備收入下滑6億美元,EBITDA下滑2億美元。

面對盈利模式單一的質疑,Circle表示,他們將大幅依賴非儲備收入,如支付和交易服務。

另一方面,更寬鬆的貨幣政策有助於提振市場的風險偏好,並刺激USDC廣泛使用的加密貨幣市場。摩根大通上週更新利率預測,預計聯準會今年剩下時間將連續四次降息,累計下調100基點。

Needham分析師表示,在寬鬆貨幣政策推動下,加密貨幣領域的投機活動將增加。

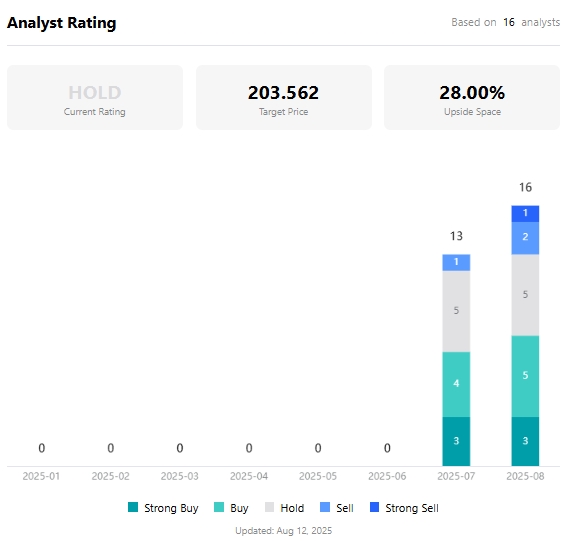

鑒於此,Needham給出“買入”評級,目標價為250美元。據TradingKey數據,分析師對Circle平均目標價為204美元,較當前有28%的上漲空間。

【分析師對Circle目標價,來源:TradingKey】

CoreWeave:資本支出誇大了?

分析師預計,CoreWeave第二季調整後每股虧損0.23美元,收入為10.82億美元,處於公司提供的10.6億至11億美元的營收指引區間。

CoreWeave主營業務是基於輝達GPU的高性能計算服務,通過運營AI資料中心為微軟、OpenAI、Meta和IBM等公司提供按需或預付的GPU算力租賃服務,以支持AI模型訓練、推理和高性能計算任務等。

輝達持有CoreWeave約7%的股份,這家雲計算公司也因此獲得幾乎是專屬的供應鏈優勢——能夠優先使用輝達最先進的晶片。

為購買更多基礎設施以滿足新客戶需求,CoreWeave在上個季度透露,他們今年的資本支出將達到200億至230億美元。但從那時起,該公司只籌集了50億美元的債務資金。

有分析師指出,CoreWeave目前的主要挑戰是籌集資金,需要有足夠的能力發行股票和籌集更多債務。

美國銀行分析師曾指出,CoreWeave大規模發債以確保公司在競爭激烈的市場保持運營動能,但債務負擔加重將侵蝕盈利,成為該公司基本面的最大疑慮。

據Tipranks數據,分析師給CoreWeave股票的平均目標價為108美元,較最近價有17%的下降空間。