Upstart動態點評:AI創新引擎點燃高速增長,引領金融科技未來

摘要

Upstart強勁的第一季度業績(收入同比增長67%,各業務板塊普遍表現優異)彰顯了其穩健的業務勢頭和健康的財務狀況。

人工智能驅動的自動化正在提升效率並推動貸款增長,75%的貸款獲得自動批准,並實現了顯著的成本節約。

2025年業績指引預測收入將增長59%,調整後EBITDA利潤率將大幅躍升,儘管市銷率(P/S)較高,但長期前景光明。

其創新領導力支持我的“買入”評級,因爲Upstart的增長證明了其溢價估值的合理性,並提供了倍數擴張的空間。

Upstart Holdings, Inc. (納斯達克:UPST) 正處於兩個令人興奮領域的交匯點:金融科技(Fintech)和人工智能(AI)。這兩項技術的結合預示着強勁的增長潛力,而Upstart正積極定位自身,力求成爲該領域的重要參與者。儘管自二月中旬以來股價有所回落,但投資者顯然對其前景持樂觀態度,其52周漲幅目前仍達約220%。在下文分析中,我認爲其股價仍有上行空間。公司各業務板塊表現強勁,且對於一家擁有如此高速增長的公司而言,其估值並非過高。因此,我對Upstart的初始評級爲買入。

財務概覽

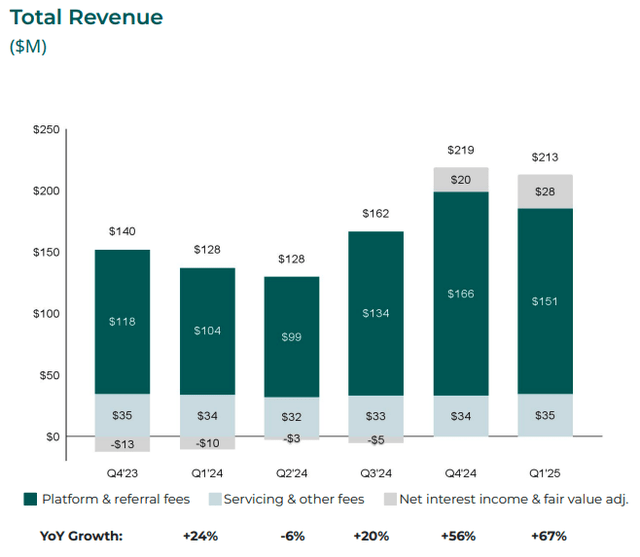

Upstart於五月初公佈了其2025財年第一季度業績。如上圖所示,公司總收入達到2.13億美元。雖然較上一季度(Q4)略有下降,但同比(YoY)高達67%的增長在我看來是令人鼓舞的。這是其連續第三個季度收入增速提升,因此我認爲其業務整體顯然處於極佳的發展軌道上。該收入數據也超出預期,比市場普遍預測高出1211萬美元。這表明,即使在市場預期已經很高的情況下,Upstart仍能實現超預期表現。

Upstart上述收入來源於21億美元的貸款發放量(交易額)。這一發放量同比大幅增長89%,同樣也是連續第三個季度增速提升。在我看來,其業務活動正以驚人的步伐加強。如果美聯儲今年降息幾次,這可能進一步提振其年底前的業務活動。

Upstart已連續三個季度實現調整後EBITDA盈利,第一季度報告爲4300萬美元。這相較去年同期調整後EBITDA虧損2000萬美元,是巨大的改善。最後,調整後每股收益(EPS)報告爲0.30美元,較上年同期每股虧損0.31美元同樣實現重大改善。整體而言,我認爲這份財務概覽表明Upstart正在以健康的方式增長。接下來,我們看看其各業務板塊的表現。

各業務板塊表現強勁

個人貸款板塊

個人貸款板塊

個人貸款板塊

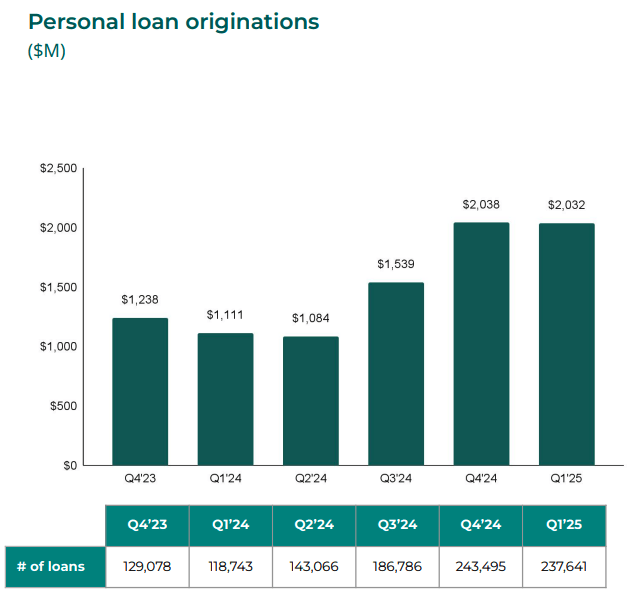

個人貸款發放量達到20.32億美元,同比增長83%。這是其各板塊中增長率最低的。然而,請注意,這仍是其迄今爲止最大的業務板塊,因此較大的增長基數導致相對較低的增長率是合理的解釋。80%以上的增長率絕對無可指摘,並且實際上較第四季度65%的增長率有所加速。值得注意的是,貸款筆數增長了約100%,這表明客戶似乎傾向於申請額度稍小的貸款。儘管如此,我相信這些結果表明其核心業務表現強勁。

汽車貸款板塊

汽車貸款板塊

汽車貸款板塊

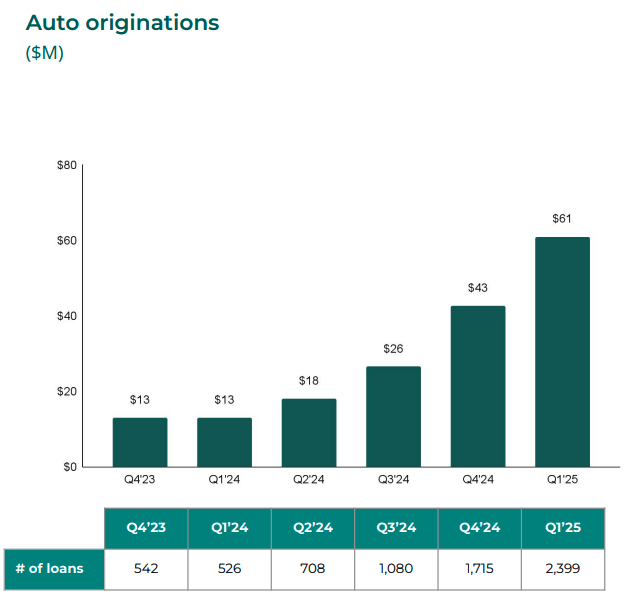

汽車貸款發放業務雖然增長基數遠小於個人貸款,但表現令人印象深刻。該業務發放額爲 6100 萬美元,環比增長 42%,同比增長 369%。與個人貸款類似,其發放額增長率較第四季度的 231% 有所加速,因此該業務也正變得越來越強勁。不過,與個人貸款不同的是,汽車貸款的數量增長低於發放額增長,同比增長 356%。這表明汽車貸款的規模有所增加。這讓我相當意外,因爲我原本預計消費者信心低迷會抑制消費。在我看來,在面臨不利因素的情況下仍能取得如此強勁的業績,顯然表明市場對 Upstart 服務的需求極爲穩固。

住房貸款板塊

住房貸款板塊

住房貸款板塊

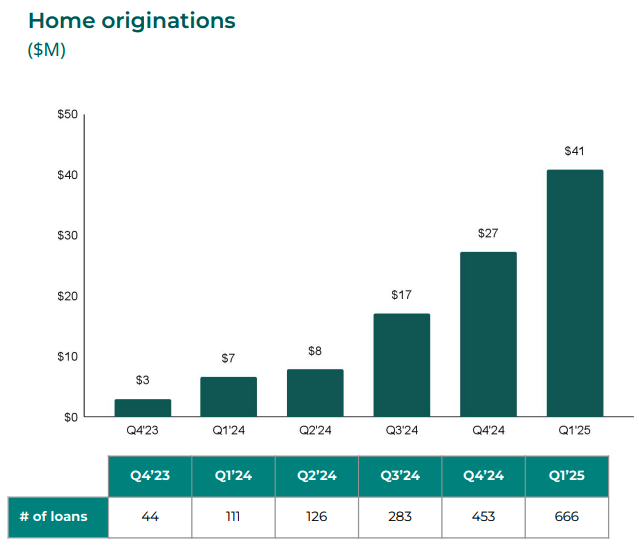

其住房貸款板塊增速最爲迅猛,但增長基數最小。報告顯示發放量爲4100萬美元,環比增長52%,同比飆升486%。雖然較第四季度800%的增長有所放緩,但我認爲這種比較意義不大,因爲2023年第四季度的發放量僅爲300萬美元。該板塊貸款筆數增長了500%,因此與個人貸款板塊類似,單筆貸款規模略有縮小。整體而言,我認爲所有三個板塊的強勁業績表明,即便在美國消費者信心低迷的情況下,Upstart的業務正經歷令人印象深刻的全面增長。

創新成效顯著

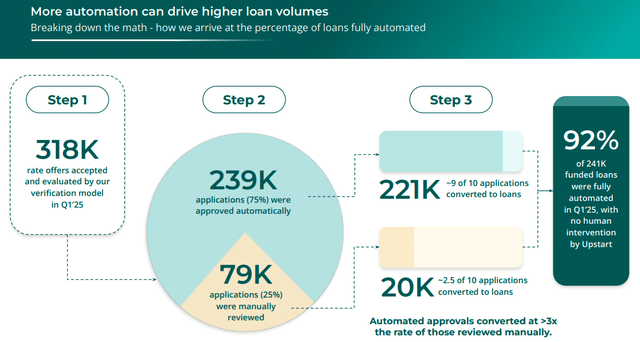

自動化

自動化

上圖闡述了其自動化創新如何推動公司成功。如圖所示,自動化正在爲Upstart帶來更高的貸款量。以上指標表明,公司大力押注人工智能的理由充分。75%的貸款獲得自動批准,且自動批准的貸款轉化爲實際放款的比率是人工審覈申請的三倍多。這導致其24.1萬筆貸款中有92%是完全自動化的。這向我表明,Upstart正在實現顯著的成本節約和業務量提升。我相信這些數據證明了其投資正在獲得回報,持續的創新將在未來爲其業務帶來進一步的增強。

前景光明

Upstart提供了全年和第二季度的業績指引。我們先討論幾個關鍵的年度預測數據。公司預計2025年收入約爲10.1億美元。這意味着相較2024年的6.37億美元增長59%。這也是對2024年24%增長率的一次巨大加速,表明其年度發展趨勢良好。然而,由於第一季度增長率達67%,這意味着接下來的三個季度平均增速將低於第一季度。對於調整後EBITDA利潤率,公司預計全年將達到19%。請注意,該指標在2024年僅爲2%,因此盈利能力實現了大幅躍升。第一季度的業績符合這一全年指引,報告利潤率爲20%。總體而言,在拉長時間維度審視年度數據後,我認爲其長期增長方向顯然十分強勁。

具體到第二季度,Upstart預計收入爲2.25億美元。這將意味着相較2024年第二季度的1.28億美元增長76%。這較第一季度本已令人印象深刻的67%增長進一步加速。如上所述,請注意全年收入增長預期僅爲59%,因此2025年下半年整體增速將放緩。對於調整後EBITDA,公司預計爲3700萬美元,相較去年同期的調整後EBITDA虧損930萬美元是重大改善。然而,這一改善幅度不如第一季度顯著。回顧第一季度,調整後EBITDA從-2000萬美元改善至+4300萬美元(YoY)。儘管如此,我仍認爲第二季度的指引非常可觀,表明強勁勢頭有望延續。

多重擴展空間

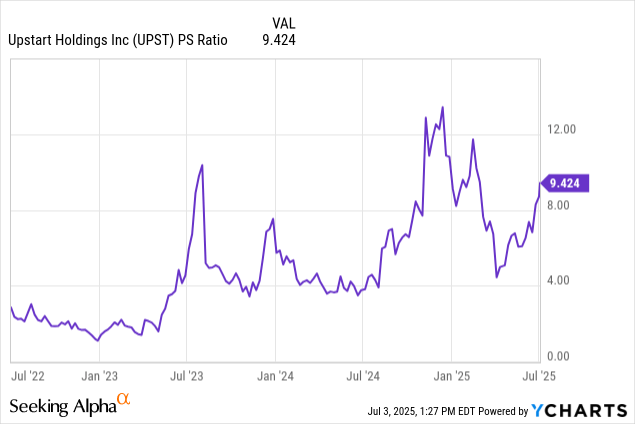

圖表

圖表

市銷率(P/S)自2024年底以來似乎坐上了過山車。今年觸及略高於4.0的低點後,該倍數迅速反彈至9.424。雖然估值看起來並不便宜,但我認爲仍有進一步擴張的空間。

本文開頭提到,收入增速已連續三個季度加速,目前處於令人印象深刻的水平。

在上文的指引部分顯示,2025年下半年增速可能略有降溫,但在此之前,預計第二季度增速將再次加速。此外,全年指引表明2025年將是相較2024年的重大增長加速,因此其業務正展現出強勁勢頭。雖然當前市銷率高於其三年平均水平,但我認爲所有板塊穩健的第一季度業績以及指引所傳達的樂觀前景,應有助於支撐該倍數達到新的多年高點。我非常清楚這隻股票並不便宜。金融板塊目前的市銷率中位數僅爲3.15。

然而,我認爲Upstart在金融科技人工智能領域的強大創新證明了這一估值差距的合理性,因爲其在技術上的投資正在推動非凡的增長水平。重申一下,我認爲當前水平存在倍數擴張的可能

短期內多頭佔據主導

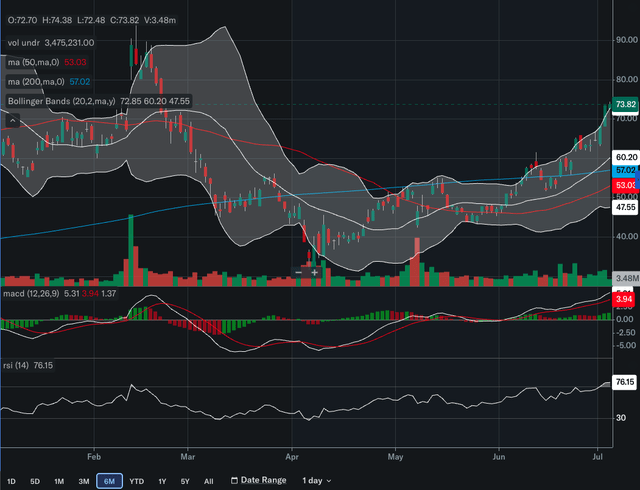

50日移動平均線(SMA)在4月下旬曾與200日移動平均線形成“死亡交叉”,但隨着兩條均線之間的偏離度減小,長期看跌動能現已明顯消退。值得注意的是,該股在6月份重新突破200日均線,這是一個重要的強勢信號。“黃金交叉”似乎在不遠的將來可能發生。最近幾日,股價已突破布林帶(Bollinger Bands)上軌,因此短期內Upstart可能處於超買狀態。近期出現一定程度的回調不應排除。對於MACD指標,6月初出現了看漲交叉信號,雖然此後動能時有減弱,但最新的三個柱狀圖爲綠色,表明多頭掌控局面。RSI指標也呼應了這一點,當前讀數76.15顯示多頭確實在碾壓空頭。最後,請注意MACD和RSI近期均創下六個月新高,因此這些指標確認了該股近期的飆升走勢。

結束語

我對Upstart在金融科技賽道中的地位印象深刻。其財務業績表明,公司所有業務板塊均經歷着令人矚目的增長和強勁勢頭。其整個業務似乎都表現良好。如前所述,其創新的AI解決方案顯然推動了業務增長和效率提升。雖然該股相對於金融板塊絕對不算便宜,但我認爲其卓越的增長和技術優勢證明了較高市銷率的合理性。事實上,鑑於其倍數仍低於多年高點,很可能存在擴張空間。最後,上述技術分析表明多頭牢牢掌控局面。我相信這些理由足以讓我得出結論:在目前水平上,Upstart是一個買入的選擇。

文章來源:seekingalpha Upstart: An AI Fintech Gem