年中盤點 | 爆買!南向資金年內猛掃港股近7260億港元,下半年機構睇好這些板塊

編者按:恒指年內漲20%領跑全球,南向資金狂買港股近7260億港元,熱捧阿里超1655億港元;業內人士指出,今年內資在買入策略上,更傾向於“啞鈴型”配置>>

華盛資訊6月30日消息,今年以來,港股市場表現可謂全球領先,儘管4月受海外因素影響,港股出現明顯回調,短短兩個多月的時間,恒生科技指數就已經收復了失地。截至6月30日收盤,恒生指數年內累漲20%,恒生科技指數年內累漲18.68%。

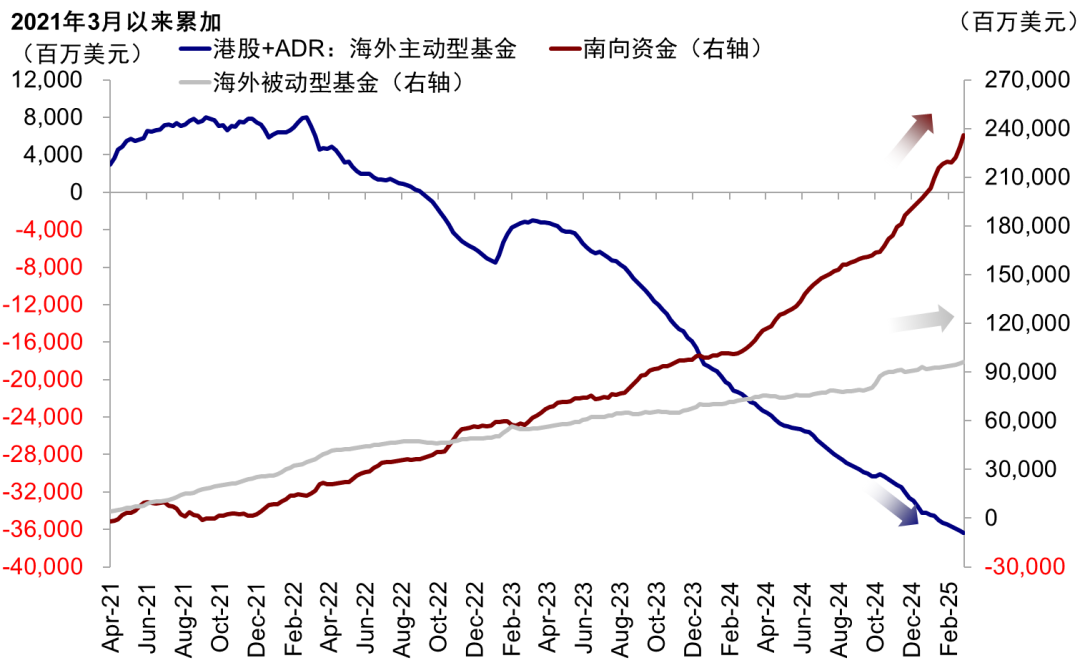

港股表現亮眼的背後,不得不提一個不容忽視的推手——南向資金。

自2021年喊出“跨過香江,奪取定價權”以來,內資就從未停止過關於“定價權”的爭奪。尤其是伴隨着美聯儲在2022開啓新一輪的加息週期之後,外資開始逐步撤離並轉戰美股讓南向資金有了更加充裕的時間買入港股稀缺資產。在市場大幅調整的三年中,南向資金成爲了最堅定的買入者。

據中信證券數據顯示,南向成交額佔比已經由2021年的不足15%提升至27.5%;同時南向資金持股市值佔相關標的的自由流通市值比例也從2019年底的不足8%上升至23.6%。

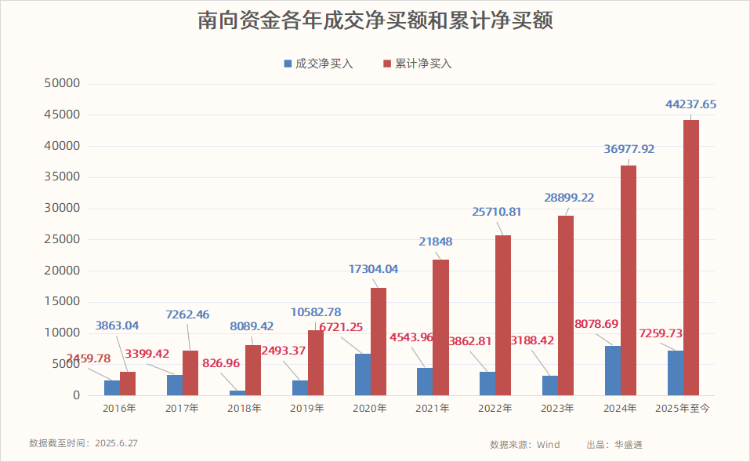

南向資金本輪淨流入港股市場始於2024年10月,並在今年春節後開始加速,呈現出規模大速度快的現象。數據顯示,截至6月27日,本月南向資金合計成交淨買入750.31億港元,年內淨流入港股市場金額7259.73億港元,創下歷史同期新高。也已超過2022年、2023年的全年淨買入額,同時接近2024年全年淨流入金額的8078.69億港元。

南向資金年內重點交易哪些個股?

業內人士看來,南向資金此番湧入掃貨,出現了不少新特點。特別是在買入策略上,相比2024年,2025年港股行情更加百花齊放。也有市場人士認爲,南向資金佈局更爲理性,科技巨頭、高股息、新消費、創新藥等板塊多策略佈局。

具體來看,南向資金年內顯著加倉可選消費、金融、信息技術、醫療保健、通訊服務等行業,工業、公用事業、能源、日常消費、房地產等板塊同獲資金青睞。

個股方面,截至6月27日,阿里巴巴-W獲南向資金爆買1655.86億港元,穩坐年內加倉榜榜首,淨買入額遠超TOP2-TOP10加倉總和。

此外,南向資金增持建設銀行328.55億港元,搶籌中國移動320.09億港元,加碼騰訊控股313.8億港元;中芯國際、工商銀行、美團-W、快手等皆獲不同程度加倉。

加倉TOP10 | 淨買入(港元) | 年內漲幅 | 加倉TOP10 | 淨買入(港元) | 年內漲幅 |

阿里巴巴-W | 1655.86億 | 36.48% | 工商銀行 | 119.13億 | 23.05% |

建設銀行 | 328.55億 | 31.02% | 美團-W | 93.45億 | -17.40% |

中國移動 | 320.09億 | 17.53% | 快手-W | 81.25億 | 53.08% |

騰訊控股 | 313.80億 | 21.94% | 中國平安 | 59.98億 | 12.56% |

中芯國際 | 275.43億 | 40.57% | 理想汽車-W | 48.26億 | 13.89% |

行情截至:2025.6.30 | |||||

淨賣出方面,中國海洋石油年內遭南向資金沽出30.41億港元,拋售滙豐控股27.73億港元,甩賣香港交易所20.89億港元;中國宏橋、中國石油股份、中國電信等也遭不同程度淨賣出。

減持TOP10 | 淨賣出(港元) | 年內漲幅 | 減持TOP10 | 淨賣出(港元) | 年內漲幅 |

中國海洋石油 | 30.41億 | -4.01% | 中國電信 | 3.68億 | 17.01% |

滙豐控股 | 27.73億 | 31.46% | 中金公司 | 3.65億 | 38.07% |

香港交易所 | 20.89億 | 44.46% | 百濟神州 | 2.55億 | 35.35% |

中國宏橋 | 9.25億 | 67.41% | 新華保險 | 2.39億 | 81.14% |

中國石油股份 | 3.73億 | 15.64% | 申洲國際 | 2.22億 | -8.10% |

行情截至:2025.6.30 | |||||

機構看好港股下半年走勢,科技與新消費成投資焦點

在多數機構人士看來,港股市場將持續走強,吸引力進一步提升。

華泰證券表示,對港股下半年保持樂觀,企業盈利的U形修復是主要驅動力。隨着港股更多核心標的上市,市場擴容,基金也需要進一步加大港股配置。若三季度出現波動,將是增配港股的好時機。重點推薦三條主線:一是科技主線,中國科技股相對美股有空間;二是消費主線,新消費火熱,傳統消費受益於地產週期改善有望回暖;三是大金融主線。從中長期看,該行認爲,港股市場擴容意味着資金有增配需求,推薦關注兩個趨勢變化,一是成長性改善對應的科技板塊。全球資金對美科技押注更多,但對中國依然低配。二是流動性改善下AH溢價有望收窄,行業頭部稀缺標的、大市值以及互聯互通活躍標的值得關注。

中金公司認爲,過剩流動性的“資金盛”與有限回報的“資產荒”,必然導致整體指數難有趨勢性機會而區間震盪,結構性行情大行其道,主要體現爲,能夠提供穩定回報和保值的存款、國債、黃金與分紅,不斷受投資者追捧,即便存款利率、國債利率、分紅收益率等固定回報率越來越低;能夠提供成長性回報的科技成長與新消費則估值越來越貴,股本回報也不斷降低;其他沒有回報甚至還在收縮的資產則缺乏關注,如順週期、資源品與地產等。

張憶東建議關注科技和新消費方向。同時,黃金和軍工板塊是全球秩序重構時代的戰略性資產,值得關注。此外,新股和次新股的機會也值得關注,新興成長的科技公司、新消費品牌及先進製造企業赴港上市潮正持續升溫。

國泰海通表示,港股市場中具有稀缺性的資產主要集中在互聯網、新消費、創新藥、紅利等方面。展望下半年,基本面的修復和資金面的改善有望推動港股市場繼續向上,其中科技板塊值得投資者重點關注。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。